EXAMOBILE dynamicznie rośnie

Taką dynamikę przychodów i wyników chciałaby mieć każda spółka.

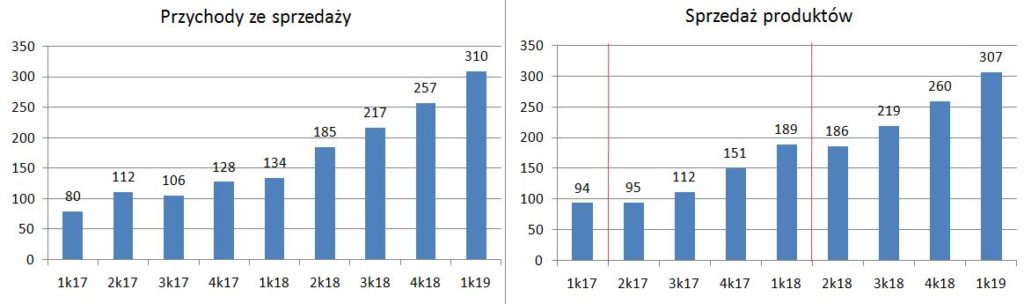

Przychody w 1k19 wyniosły 310 tys. zł (+77%) potwierdzając rosnącą liczbę użytkowników aplikacji EXAMOBILE.

O swoich oczekiwaniach co do wyników napisałem wcześniej :

https://gazetagieldowa.pl/spolki-new-connect/examobile-kolejny-wzrost-zapowiada/

I kwartał to szczyt aktywności jednej z głównych aplikacji SkiTracker. To ona stoi w dużej mierze za skokiem przychodów w I kwartale. Aplikacja dla narciarzy była w zimę wysoko w rankingach aplikacji sportowych.

Warto popatrzeć na kwartalną sprzedaż produktów. Zaznaczyłem tam pewną sezonowość. W II kwartale odniesieniem musi być II kwartał zeszłego roku i nie ma co liczyć, że teraz pokonane zostaną wyniki z I kwartału.

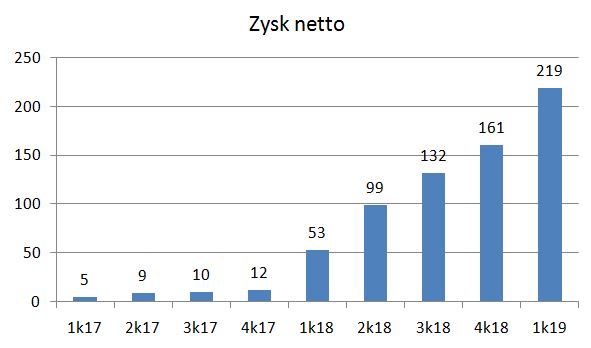

Spółka ma niskie koszty stałe stąd wzrost przychodów mocno na zysk. W I kwartale wyniósł 219 tys. zł (+313% r/r).

Spółka praktycznie nie ma zadłużenia, a na rachunku jest już 1,3 mln zł gotówki.

Obecny wskaźnik C/Z=8,5.

Kurs jednak nie reaguje na poprawiające się wyniki. Widać podaż od dłuższego czasu. W tym kontekście warto pamiętać, że cena akcji założycielskich wynosiła 0,10 zł, a przy wejściu na NewConnect 0,90 zł. Tak więc mogą być akcjonariusze, którzy realizują pokaźne zyski po latach czekania.

Dla przypomnienia poprzednie wpisy o spółce :

https://gazetagieldowa.pl/tag/examobile/

PS. Po ostatniej propozycji programu motywacyjnego perspektywy wyników i kursu są bardzo niepewne.

Proszę o skomentowanie wyników Qubicgames bo coś nie pasuje czy kreatywna księgowość?. Pozdrawiam Jan

1. Duży wzrost sprzedaży – głównie dzięki premierom nowych gier na Nintendo Switch

2. Minus – w przychodach ok 0,5 mln zł to sprzedaż licencji do Astronauts; a rynek myślał, że 2 mln zł to będzie ze Switcha – Qubicgames wprowadził w błąd inwestorów w raporcie rocznym, bo tam napisał, że te 2 mln zł w Q1 to przychody na podstawie raportów z Nintendo

3. Dużo wzrost usług obcych – zapewne zlecają na zewnątrz portowanie gier, więc większa ilość premier to więcej godzin wykonanych przez osoby świadczące usługi programistyczne

4. Wynik poprawili wyceną posiadanych udziałów w spólkach zależnych i to jest można traktować jako pudrowanie wyników

5. Ogólnie raport pozytywny, choć nie taki jak rynek oczekiwał

Examobile fajnie się rozwija. Skoro różnią się w sposobie działania od innych spółek z branży to dobrze by było żeby też dla odmiany wypłacili dywidendę. Ten argument o którym Paweł pisałeś nie przekonuje mnie. Pisałeś „Tam jest chyba problem z jednym akcjonariuszem. I chyba dopóki on ma akcje to trudno liczyć na dywidendę. Ale to moje gdybanie.” Przecież tam w akcjonariacie nikt poza prezesem nie ma więcej niż 10% głosów, więc wystarczy, że zarząd (czyli w zasadzie prezes) zarekomenduje dywidendę i bez problemu przejdzie to na walnym. 30 gr na akcję mogłoby dać impuls do wzrostów.

Tu nie chodzi o to, czy da się to przegłosować. Więcej nie bardzo mogę napisać.

ok, rozumiem. Ale mam nadzieję, że to nie jakaś grubsza sprawa.

Napisz na maila.

Pawle,

Czy wiesz co to jest w przepływach wydatek inwestycyjny 200 tys. PLN? Spółka wykazuje o te 200 tys. większe inwestycje krótkoterminowe, niż środki pieniężne w rachunku przepływów. Udzielono pożyczki komuś?

Arco

Na Portalu Analiz jest chat i Forum, na którym cały czas odpowiadam na różne pytania.

Zarejestruj się i zapytaj tam.

Ok. Mam tam konto ale nie wykupiony dostęp do forum. Zobaczę co tam jest więcej.

Niestety dzisiaj info o dodrukowaniu 50% akcji raczej negatywne. Rozumiem, że kluczowi pracownicy chcą odebrać swoje ale dodruk 50% akcji w warrantach … słabe to jest.

W przypadku EXA te 200 tys. zł to lokaty bankowe.

Co do programu motywacyjnego to też jestem zaskoczony.

To być może jest pokłosie niskich kosztów osobowych do tej pory. Ot byli dogadani, że w pewnym momencie dostaną darmowe akcje. prezes pewnie też.

ten dodruk pokazuje, że w przyszłości mogą dziać się na tej spółce naprawdę różne rzeczy, na które drobni kompletnie nie będą mieli za dużego wpływu przy swojej nikłej aktywności

Czy ten program motywacyjny jest zatwierdzony? Ja wiem że to NC ale to jest przegięcie..

jack45, okej, zgoda, niskie koszta osobowe są, a skąd mam wiedzieć, że nagle za 3 miesiące nie postanowią np. zarabiać tyle co zarabiają większe spółki i czy nagle z naszych zysków nie zrobi się mikro zysk, przez to, że zyski zostaną zamienione w większej mierze na wynagrodzenia dla zarządu i RN?

Nie ma co, świetne zagranie. Jedno info i wywołali panikę. Poczekam na info od Pawła po walnym i wtedy zobaczę czy spółka jest uczciwa.

Oni anulowali 1 program motywacyjny ale on był na 145 tys. akcji (10%) – to było ok. Ale dodruk 850 tys. akcji to przegięcie – nie miałem tego dużo ale wywaliłem na otwarciu PKC po takim zagraniu bo przewidywalność spółki jest słaba. Te 1,3 mln na koncie może szybko zniknąć wypłacone nie akcjonariuszom a pracownikom. Sorry spółka skreślona za brak zaufania.

Fakt, że program nie jest zaakceptowany – to dopiero propozycja na Walne ale zaufanie zostało nadszarpnięte.

Mam takie wrażenie, że ktoś z otoczenia obkupił się w tanie akcje… Nie wiem może, ale jakoś tak pasuje podaż akcjonariusza i program motywacyjny. Info było w piątek, żeby przez weekend się rozniosło i zrobiło mega panikę…Chyba, że rzeczywiście jest to już też szulernia i chodzi o obdarowanie jednej (!) osoby lub nie wiem kogo jeszcze darmowymi akcjami.

A w czwartek dokullpilem… ja pierd.. nigdy wiecej

OBS czy w związku z programem motywacyjnym zmieniłeś swoje nastawienie do spółki lub stan posiadania? Czy zakładasz że program w tej formie zostanie realnie zrealizowany? Byłbym wdzięczny za opinię. oktawiusz_pl@o2.pl

Zdecydowanie się zmieniło moje podejście do spółki.

O ile wcześniej byłem nią zachwycony to teraz jestem nieufny.

Myślę, że biznes będzie się dalej rozwijał, ale wycena tego programu to olbrzymie koszty księgowe (na szczęście nie kasowe).

Dziękuję za odpowiedź. O rozwój sie nie boję tylko o rozwodnienie i podaż. Rozumiem że liczby swoich akcji nie zmieniłeś (jeśli nie możesz tutaj to prośba o info na maila)? oktawiusz_pl@o2.pl

A ja dzisiaj się nie zastanawiam nad rozwodnieniem bo to jest w cenie i nawet 2 PLN to jest już ok cena przy takiej emisji ale bardziej mnie martwi sprzedawanie akcji przez udziałowców i potencjalny konflikt, który doprowadzi do tego ze nie będzie komu pisać i utrzymywać tych aplikacji – to jest największe ryzyko dzisiaj wg. mnie

Może jakiś komentarz do wyników za II kwartał?

OBS,

jak tam sytuacja w EXA? W 12msc spadek 45%, ale po dobrych wynikach coś sie zaczyna dziać.

Czy to już czas zeby powoli wchodzić?

Nie chcę się wypowiadać na temat tej spółki po wydarzeniach z ostatnich miesięcy.

bardzo ładny początek:

https://play.google.com/store/apps/details?id=com.sportandtravel.biketracker&hl=pl

Szykuje się chyba najlepsza apka EXA

Apka może i fajna ale przez słabą komunikację kurs jest gdzie jest. Z drugiej strony miejsce w którym pewnie możnaby wchodzić.

Może ktoś z forumowiczów skomentuje ostatnie wydarzenia w spółce ( aplikacja dla rowerzystów, wyniki za III kwartał, zmiany w akcjonariacie) skoro „OBS” nie chce wypowiadać się na temat tej spółki.

To Ci mogę skomentować

1. Aplikacja dla rowerów to trzecia z obszaru Sport&Activity. I podobnie jak dla pozostałych zajmie jej 2 lata, żeby uzyskiwać większe przychody. Pierwsze miesiące pokazały, że spółka ma skuteczne metody, żeby zwiększać zainteresowanie aplikacjami na Android.

2. Wyniki za 3 kw – zgodnie z oczekiwaniami, choć chciałoby się lepiej; przychody nieznacznie wyższe r/r – tu jednak rozczarowanie, choć patrząc na pozycje aplikacji tego można było oczekiwać, koszty zgodnie z zapowiedzią wzrosły. Dla mnie kluczowy jest SkiTracker.

3. Nowy akcjonariusz – pozytywne zaskoczenie. Nie znam go.

Wiele się wydarzyło: zszedł Pan poniżej 5 % progu; Pan Prezes EXA zapomniał się … taka emisja. Proszę o komentarz.

Swoją opinię napisałem na forum Portalu Analiz. Tam jest miejsce na wymianę opinii.