CDRL – najwyższy kwartalny zysk netto

CDRL to marka Coccodrillo – odzież dziecięca.

W marcu prezes Dworczak informował, że spółka będzie skupiać się na rozwoju sieci zagranicznej oraz sprzedaży internetowej (link). Główne rynki zagraniczne, na które stawia to Czechy i Rumunia.

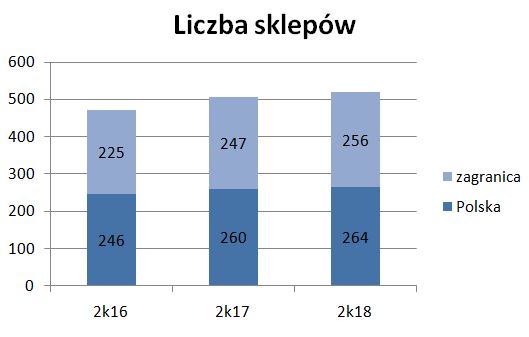

W ciągu roku liczba sklepów w Polsce wzrosła o 4, podczas gdy zagranicznych o 9. Na koniec czerwca liczba sklepów w Polsce jest wyższa o kilkanaście sklepów sezonowych znajdujących się w miejscowościach letniskowych.

W listopadzie uruchomione zostanie powiększone centrum logistyczne, co pozwoli na zwiększenie oferty w sklepie internetowym oraz usprawni obsługę zamówień. Sprzedaż e-commerce była w I półroczu 2018 roku o 41% wyższa r/r. Obecnie to 8% przychodów ze sprzedaży.

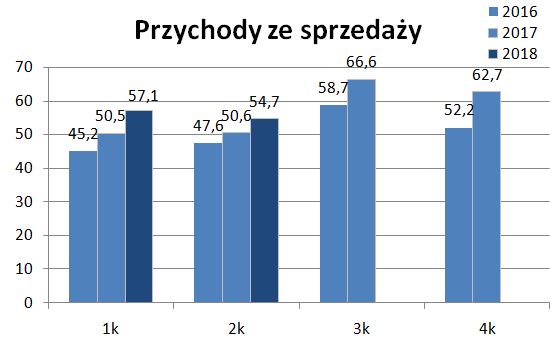

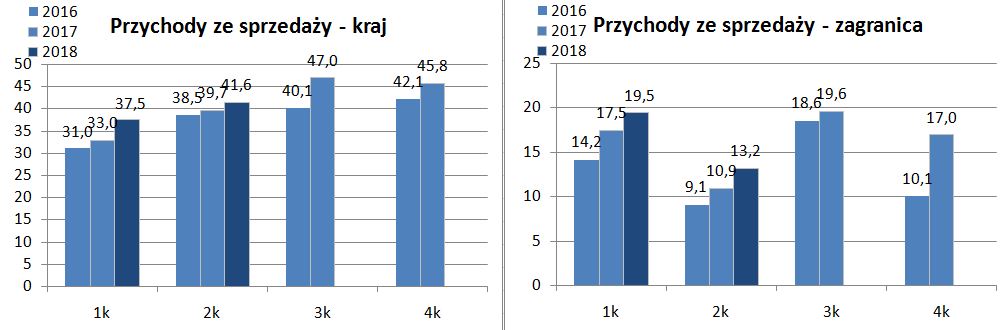

W II kw. 2018 r. przychody ze sprzedaży wyniosły 54,7 mln zł (+8,3% r/r). Sprzedaż krajowa wzrosła o 5%, zagraniczna o 21%. Spółka co miesiąc podaje wyniki sprzedaży, ale bez sprzedaży zagranicznej, która rośnie dynamicznie.

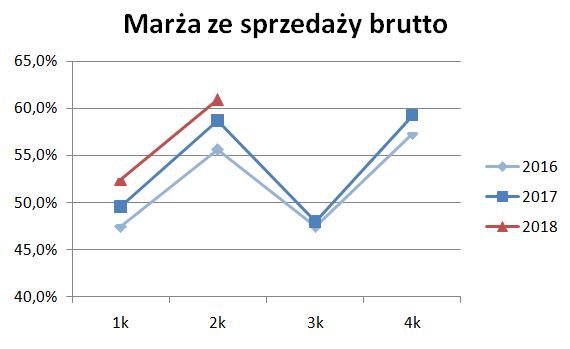

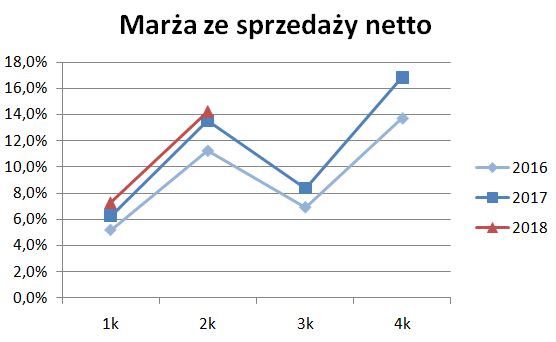

Marża ze sprzedaży wzrosła. Prezes Dworczak skomentował to: „Dołożyliśmy wszelkich starań aby marża była na wysokim poziomie, nie robiliśmy dodatkowych przecen i intensywnych wyprzedaży, co w niektórych miesiącach przełożyło się na mniejszy przyrost obrotów w sklepach stacjonarnych.”.

Jednak mocno wzrosły koszty usług obcych i wynagrodzeń. W II kw. to aż 20,5% r/r. Spółka podobnie jak inne spółki odzieżowe odczuwają presję na wzrost kosztów pracowniczych.

Mimo tego marża ze sprzedaży netto (po kosztach sprzedaży i ogólnego zarządu) wzrosła.

Trzeba pamiętać, że produkcja realizowana jest w krajach dalekowschodnich, więc ostatnie osłabienie złotówki wobec USD będzie wyzwaniem dla spółki.

EBIT w II kw. wyniósł 7,8 mln zł (wzrost o 12,5%).

Na wycenie kontraktów spółka zarobiła 1,5 mln zł, natomiast na różnicach kursowych 0,6 mln zł.

Zysk netto w II kw. wyniósł 8,0 mln zł i był o 251% wyższy r/r.

Po I półroczu 2018 r. zysk netto wynosi 8,8 mln zł.

Na to czekałem nie tylko ja. Dzięki za analizę!

Pozdrawiam

Waterloo

Dzięki za super analizę. Jakiego zysku netto spodziewasz się w całym 2018 roku? Czy sądzisz, że uda się im przekroczyć 20 mln?

Zależy od kursów walutowych. Myślę, że 18-20 mln zł.

Mam również pytanie odnośnie LSI Software – widziałem, że interesowałeś się tą spółką w zeszłym roku. Czy widzisz jakiekolwiek uzasadnienie dla kilkudziesięcioprocentowego spadku kursu w ostatnich miesiącach?

https://stooq.pl/q/?s=lsi&c=1y&t=l&a=lg&b=0

Wyniki w ostatnich kwartałach bardzo dobre, pojawił się fund z powyżej 5% głosów na WZA, skup akcji, zakupy członka RN, a kurs leci jak kamień w wodę – masz jakieś domysły? Śledziłeś poczynania LSI w tym roku?

Nic złego w LSI nie widzę.

chyba tylko stagnacja przychodów plus presja funduszy przymuszonych do umorzeń przez klientów.

Mnie się podoba LSI bo nie robi mydło i powidło tylko ma konkretną niszę w której jest liderem.

Czy przedstawi Pan analizę wyników spółki Seko?

Tak, będzie. Ale jestem obecnie nad morzem. Tu bardziej popularny jest smażony dorsz 🙂

A co ja Ci zrobiłem, że traktujesz mnie jak wroga?