Spółki z górnej półki: Ferro

Korzystając z mocnej przeceny na początku sesji kupuję akcje Ferrro do portfela.

/uaktualnione o analizę spółki/

Dodane do portfela 207 akcji po 14,50 zł.

Skład i historia portfela: Portfel

O Ferro we wcześniejszych wpisach:

– Ferro – dynamiczny rozwój poza Polską

– Ferro po rekordowym 2016 roku

– Ferro pędzi dalej

Grupa FERRO jest jednym z największych w regionie Europy Środkowo-Wschodniej producentów armatury sanitarnej i instalacyjnej.

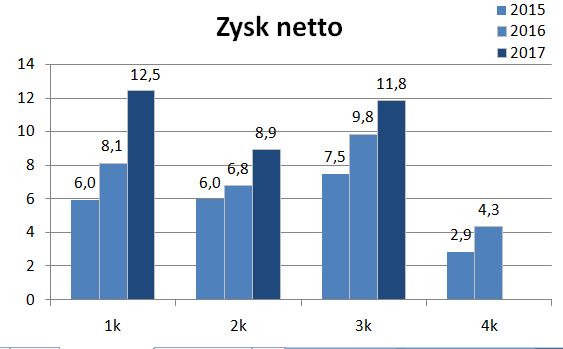

Po 3 kwartałach 2017 roku przychody wyniosły 279 mln zł (+11,8% r/r), a zysk netto 33,2 mln zł (+34,2%). Grupie sprzyja boom w deweloperce i związane z nimi wykańczanie mieszkań.

Poprawę widać w Polsce, ale większą dynamikę spółka osiąga w Rumunii.

Rumunia w III kw. miała PKB = 8,8% !

Polska za 2017 r. osiągnęła PKB = 4,6%.

To wszystko bardzo pozytywnie wpływa na sprzedaż i wyniki Ferro.

Ferro ponosi znaczącą część kosztów zakupów w USD, więc umocnienie PLN wobec USD sprzyja grupie. Natomiast negatywny wpływ będzie miał wzrost ceny miedzi w 2017 roku.

Moje prognozy wskazują na to, że zysk netto Ferro w 2017 roku przekroczył 40 mln zł.

Aktualna kapitalizacja 350 mln zł, co daje prognozowane C/Z<9.

Jednocześnie Ferro co roku płaci wysoką dywidendę (w 2017 stopa dywidendy wyniosła 6,76%).

Ryzykiem dla kursu jest blisko 100% obecność funduszy w akcjonariacie.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

OBS, piękny zakup 😀 ja dopiero wstałem i az się przestraszyłem tych czerownych minusów 🙂

Krzysiek

Czy piękny to się okaże za kilka dni.

Piękny, piękny. Ja sobie pluje w brodę, że tak późno wstałem, bo 14,50 to bardzo okazyjna cena. Morgan

PRzesadzili dzisiaj z tymi minusami 🙂 ja dobrałem monari, szkoda ze wiecej kasy nie ma bo tez bym ferro kupił 😀

Ja dzięki mojemu bankowi ING nie mogłem nic zrobić. Akurat we wtorek miał awarię. Niestety te awarie zdarzają się dosyć często

"Ryzykiem dla kursu jest blisko 100% obecność funduszy w akcjonariacie."

z jednej strony tak, z drugiej aż się prosi o wezwanie przez inwestora branżowego lub private equity. Przy dobrej cenie z funduszami byłaby szybka piłka.

Całkiem sensowna oferta przy wycenie C/Z < 9

OBS, czy mógłbyś się pokusić o przedstawienie scenariusza, gdyby do takiego wezwania doszło? Czy wykup mógłby być niekorzystny dla akcjonariuszy?

Wezwanie byłoby bardzo korzystne. W akcjonariacie są fundusze, które nie pozwolą na wykup po niskiej cenie.

Ale to jest gdybanie, szkoda na to czasu.