Quercus – prognoza wyników za I półrocze

Quercus przeżywa trudny okres po nagłośnieniu posiadania przez nich obligacji GetBack i odkupieniu ich z zarządzanych funduszy przez spółkę i S.Buczka.

Do spółki przykleiła się łatka „coś tam mieli z GetBack”, a do tego bessa na MiŚ-ach spowodowała duże wypływy z funduszy.

Mimo to TFI dalej zarabia, choć już mniej.

O tym, że Quercus ma obligacje GetBack napisałem w lutym 2018 r. (link), choć wtedy wydawało się, ze większym problemem jest MIFID II. Bomba wybuchła na początku kwietnia i ścięła kapitalizację spółki o blisko połowę.

Prezes S. Buczek wszędzie podkreśla, że reakcja rynku jest nieadekwatna do potencjalnej straty na obligacjach GetBack (max. 41 mln zł brutto).

Jednak sprawa ta podcięła wysoką wiarygodność TFI, na której bazował przez lata (no bo jednak zainwestowali sporo w te obligacje). Zapewne uświadomił też niektórym, że fundusz Ochrony Kapitału to de facto fundusz obligacji korporacyjnych.

Pomimo zapewnień, że nie ma już ryzyka na zarządzanych funduszach nastąpił gwałtowny odpływ środków z funduszy.

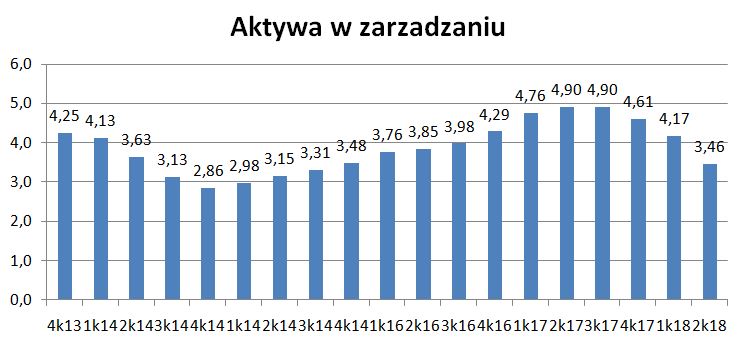

W ciągu roku wartość aktywów w zarządzaniu stopniała o ponad 1,5 mld zł.

A poziom aktywów jest kluczowy dla wyników. To oczywiście będzie miało przełożenie na wyniki Quercusa w drugim kwartale 2018 r. i kolejnych kwartałach.

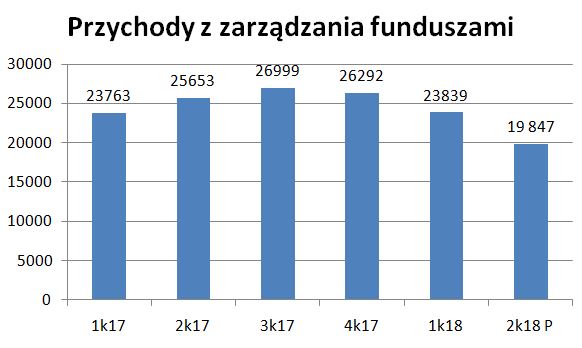

Quercus pobiera średnio ok. 2,2% rocznie opłaty stałej z zarządzanych funduszy.

Szacuję, że przychody w II kw. z tytułu opłaty stałej za zarządzanie funduszami spadną do 19,8 mln zł.

Do tego dojdą przychody z dystrybucji funduszy (ok. 500 tys. zł – mocno spadły w ostatnich kwartałach, ale i tak chyba w 100%-ach przekazywane są dystrybutorom) i za zarządzanie portfelami (330 tys. zł).

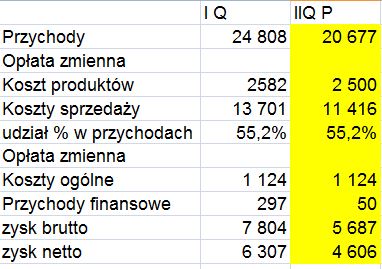

Łącznie przychody wyniosą w II kw. 2018 r. 20,68 mln zł (-26%), a zysk netto 4,6 mln zł (-39%).

Oczywiście pozostaje kwestia ewentualnego utworzenia rezerwy na posiadane obligacje GetBack. Ponieważ na ostatnim WZA został utworzony kapitał rezerwowy na ewentualne straty związane z GetBackiem to wydaje mi, że ewentualne odpisy pójdą w kapitały, a nie wynik (ale tego nie jestem pewien).

Zysk netto za I półrocze wyniósłby 10,9 mln zł. Byłby to spadek o 26% r/r. A kolejny kwartał również będzie słabszy.

Podsumowanie

Nad TFI ciągle wiszą niezakończone sprawy związane z MIFID II (utrudnienia w dystrybucji jednostek + ryzyko ograniczenia prowizji). Na MiŚ-ach trwa bessa, a Quercus kojarzy się historycznie z MiŚ-ami. Quercus mimo wszystko ucierpiał wizerunkowo na GetBacku i może też ucierpieć finansowo (max. 41 mln zł brutto). W tym roku nie dokonał corocznego skupu akcji (choć jeszcze taka opcja po WZA jest). W ciągu roku aktywa w zarządzaniu spadły o 1,5 mld zł i zapowiada się słabszy wynik.

Ten splot negatywnych informacji mocno wpłynął na kurs, który spadł w pół roku o 50%. I trudno odpowiedzieć, czy ta przecena jest już przesadzona czy nie.

Oczywiście nie podważam decyzji o wykupie obligacji GetBack, bo bez tego negatywne skutki mogłyby być jeszcze bardziej opłakane.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Czy jest możliwe by w wersji pesymistycznie kapitał własny QRS po restrukturyzacji obligacji GetBack spadł poniżej 0.

Nie.

Max. 41 brutto, czyli ok. 33 netto.

A kapitał własny na 31.03 58 mln zł.

A po II kw. będzie 63 mln zł.

Quercus będzie zarabiał. W tym roku powinno być powyżej 20 mln zł.

To znaczy , że w sumie obligacji jest 41 mln nominalnie ?

W obecnej sytuacji , to raczej 100 % jest do odpisu ?

Łącznie jest 82 mln zł, ale połowę kasy dał Buczek, a połowę Quercus.

Nie sądzę, żeby był 100% odpis. Raczej odpis będzie zgodnie z układem (ok. 1/3 ?). I ponieważ utworzyli kapitał rezerwowy na straty to pewnie też nie w wynik.

Wycena obligacji po redukcji w bilańsie będzie przez najbliższe lata warta tyle co wartości niematerialne.

Inwestycyjnie 0.

Przeniesienie tych obligacji to ciekawe posunięcie .Pan Sebastian Buczek traci kapitał ale pozostawia sobie przepływy pieniężne.

?

chyba coś mieszasz…

Buczek sobie nic nie zostawia.

Obligacje w specjalnym funduszu, w którym udziały po połowie ma Quercus i Buczek.

Najwięcej traci sam Buczek.

Nie krytykuje Sebastiana Buczka ,to najlepszy fachowiec.

Porównuje tylko sytuację do zwykłego inwestora.

Zwykły inwestor traci kapitał co równa

się z brakiem możliwości zarabiania.

A w przypadku QRS dalej można zarabiać.