Quercus – otoczenie nie sprzyja

Quercus to była w zeszłym roku moja ulubiona spółka i dlatego z sentymentem zaglądam do jej raportów. Niestety otoczenie nie sprzyja. Tu sytuacja jest dosyć prosta – rosną „misie” rośnie Quercus, spadają „misie” spada Quercus. Tylko skala zmian jest większa.

Porównanie QRS vs. WIG250

źródło: stooq.pl

Dzieje się tak, bo największe fundusze zarządzane przez Quercusa to Agresywny i Selektywny, czyli oparte na „misiach”.

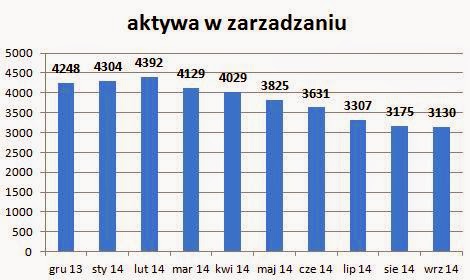

Brak wzrostów na giełdzie to ucieczka środków z akcyjnych funduszy i tak się dzieje nieprzerwanie od lutego. W tym czasie aktywa w zarządzaniu skurczyły się z 4,4 mld zł do 3,1 mld zł. A to przekłada się wprost na przychody.

Opłata za zarządzanie to 2 pozycje – codzienny stały ułamek księgowany na bieżąco i „success-fee” księgowane na koniec roku.

Opłata stała zależna jest wprost od poziomu funduszy. Skoro jest ich mniej, to mniej jest też przychodów. Co gorsze, odpływ środków z najbardziej dochodowych funduszy akcyjnych powoduje niższą średnią pobieraną opłatę.

Drugi czynnik – w grudniu 2013 r. „success-fee” wyniósł aż 31 mln zł. W tym roku można o takich poziomach zapomnieć. Po dziewięciu miesiącach uzbierało się raptem 1,8 mln zł!!!

Ile będzie na koniec roku?

Początek października nie zachwyca i może się skończyć na 2,5-3 mln zł.

Za III kwartał prognozowałem zysk netto 6,5-7,0 mln zł (prognoza) – było 6,75 mln zł – idealnie środek tego przedziału 🙂

A IV kwartał nie zapowiada się dobrze – szczególnie porównując do zeszłorocznego (23,4 mln zł).

Ze „standardowej” działalności będzie ok. 6 mln zł zysku netto, ale dojdzie opłata zmienna i dodatkowe koszty (premie, koszty sprzedaży itp.). I teraz trudno to prognozować.

Wydaje mi się, że będzie w sumie 6,5-7,5 mln zł jeżeli giełda istotnie nie poprawi się. Ale zawsze IV kwartał obarczony jest większą niepewnością.

W sumie daje to ok. 32 mln zł zysku netto za cały rok vs. 38,8 mln zł w 2013 r.

Jeśli ma pan czas to prosił bym o analizę kilka razy wcześniej wspomnianego IMS i Galvo

Również dołączam sie do prośby analizy Galvo