Pragma Faktoring wraca

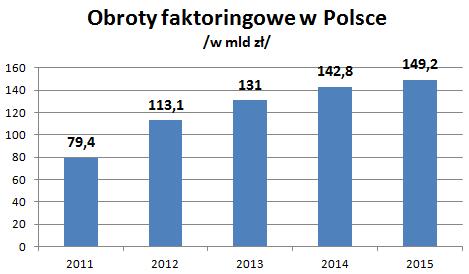

Faktoring pozwala na szybszy spływ płatności i poprawę płynności. Jest alternatywną formą finansowania do kredytu bankowego i zazwyczaj prostszą. W ciągu 10 lat dokonał się gigantyczny skok – wartość obrotów faktoringowych zwiększyła się w Polsce 10-ciokrotnie. Stało się to głównie w wyniku tworzenia przez banki firm faktoringowych i to firmy bankowe dominują na tym rynku. Obroty co roku rosną – w 2015 r. 149 mld zł i wzrost o 4% r/r – najniższy wzrost od lat, ale już w I połowie 2016 r. wzrost wynosi ponad 20% r/r.

źródło: Polski Związek Faktorów

Pragma Faktoring w tym towarzystwie jest małym bratem z udziałem w rynku na poziomie 0,3%, ale ma swoją specjalizację w obsłudze MiŚ-ów.

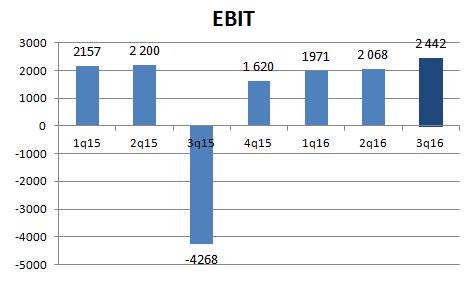

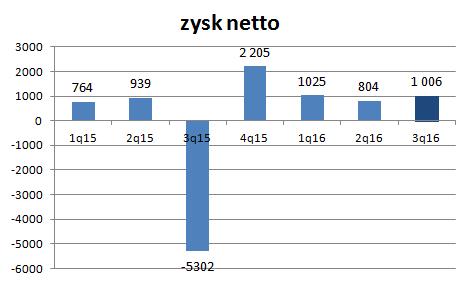

Spółka przeżywała ostatnio trudne chwile. Wtopiła ponad 5,7 mln zł wierzytelności wobec WZRT Północ i toczy bój sądowy z bankiem PEKAO, który nie zrealizował umowy gwarancji. Na razie bój przegrywa – ostatnio w Sądzie Apelacyjnym (link). Spółka zawiązała rezerwę na tą wierzytelność w III kw. 2015 roku, w efekcie wykazując za cały 2015 roku stratę netto -1,4 mln zł (bez tej rezerwy wynik wyniósłby 3,99 mln zł). To oczywiście nie pozostało bez wpływu na biznes, jak i wycenę giełdową.

źródło: biznesradar.pl

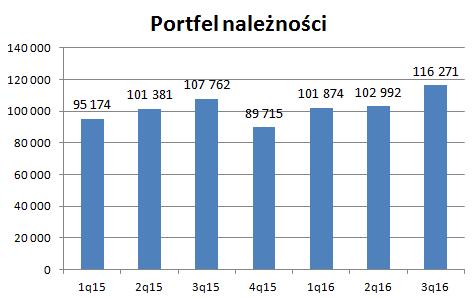

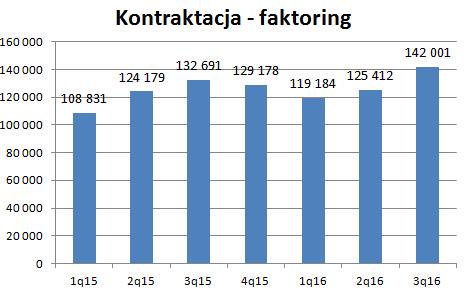

Jednak w 2016 r. spółka pokazuje poprawę – wyższą kontraktację i rosnący portfel wierzytelności.

Istotnym wydarzeniem ostatnich tygodni było zrolowanie obligacji (20 mln zł) (link), co zabezpiecza finansowanie spółce i zwiększa wiarygodność. Na Catalyst notowane są/będą 3 serie obligacje.

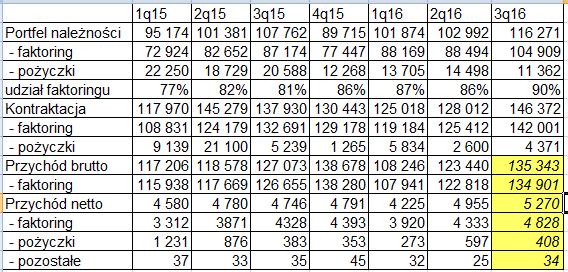

Model biznesowy jest tu prosty – najważniejsza jest wielkość pracującego portfela i szybkość obrotu środkami. W faktoringu okres finansowania jest krótki (kilkadziesiąt dni). Ważna jest oczywiście jakość portfela, bo każda wtopa to wycofane środki z obrotu i ryzyko odzyskania środków. Spółka działa na wysokiej dźwigni finansowej, ale jest to normalna sytuacja przy takim biznesie. Wpływy ze spłat wyniosły w I półroczu 240 mln zł.

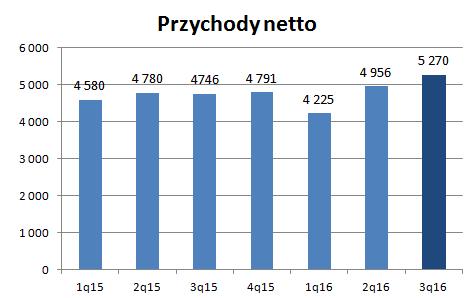

Spółka opublikowała informację o kontraktacji w III kwartale, która była rekordowa (142 mln zł faktoringu). To zapowiada lepszy wynik w III kwartale.

Prognoza wyniku w III kwartale

Rosnąca kontraktacja to odpowiednio rosnące przychody, jeżeli zachowana jest marża.

Poniżej moja próba oszacowania przychodów.

Więcej niepewności jest przy szacowaniu kosztów – w II kw. wzrosły koszty wynagrodzeń, usług obcych. Trudne do uchwycenia są też różnice kursowe. No i wpływ rozliczenia straty na podatek.

Szacuję, że spółka powinna zarobić ok. 1 mln zł w III kwartale.

W sumie zaraportowany zysk netto za 4 ostatnie kwartały wyniósłby 5 mln zł, co przy obecnej kapitalizacji 30 mln zł da niski wskaźnik C/Z=6.

Ale tu jest mała uwaga – spółka pomimo, że zaksięgowała potężną stratę w III kw. dopiero w IV kw. skorygowała podatek i podniosła zysk netto aż do 2,2 mln zł. Był to jednorazowy wpływ.

Szacuję, że na koniec 2016 roku zysk netto wyniesie ok. 4 mln zł. I spółka może wróci do wysokich wypłat dywidendy.

Jest jeszcze pewien „zaskórniak” – rezerwa statystyczna, którą spółka tworzy co kwartał. Wynosi ona obecnie 419 tys. zł i jeżeli nie pojawi się konieczność dokonania rezerw indywidualnych, to zostanie na koniec roku rozwiązana.

Ryzyka

Działalność finansowa narażona jest przede wszystkim na ryzyko opóźnienia lub braku spłaty. Inne ważne ryzyka to obniżenie marży, wzrost kosztów finansowania czy wzrost kosztów obsługi.

Spółka po przykrych doświadczenia w przeszłości nie stosuje faktoringu pełnego, a ubezpieczonych jest już 2/3 portfela wierzytelności faktoringowych.

W ramach przejęcia nieruchomości w zamian za dług, w aktywach jest ponad 5 mln zł nieruchomości do sprzedaży. Są to niestety zamrożone środki i jest ryzyko, czy uda się sprzedać je za co najmniej wartość księgową.

No i w sytuacji mikrusa na rynku istnieje ryzyko działalności konkurencyjnej i odebrania rynku przez dużych graczy.

Podsumowanie

Po dużej wtopie i stracie finansowej w 2015 roku obecny rok zapowiada się dużo lepiej. Przecena akcji spowodowała, że spółka notowana jest przy prognozowanych C/Z=7-8 i C/WK=0,8. Wydaje mi się, że jest szansa na kilkunastoprocentowy wzrost po wynikach III kwartału, o ile te wyniki nie zaskoczą negatywnie.

Nie jest to żadna rekomendacja inwestycyjna, a prognoza bazuje na założeniach, które mogą się nie sprawdzić!!!