Pragma Faktoring – strategia 2017-2020 szansą na istotny wzrost wartości

Pragma Faktoring przedstawiła strategię na lata 2017-2020 (link), którą de facto już realizuje od zeszłego roku.

Stawia na rozwój fintechu – szybkiego online’owego udzielania faktoringu i leasingu. To „jutro” może być ciekawa spółka.

Powszechnie uważa się, że fintech jest przyszłością i zastąpi wiele tradycyjnych modeli sprzedaży produktów finansowych. Wszyscy żyjemy już w sieci, chcemy załatwiać sprawy szybko i bez długotrwałych formalności.

I taki model działania ma być podstawowym w Pragma Faktoring. Spółka oferuje online faktoring i leasing na małe kwoty stosując automatyczne systemy oceny ryzyka. Model ten ma być rozwijany w kraju, a później przeniesiony na rynki zagraniczne.

Ale na razie to początek i ambitne plany, choć już realizowane.

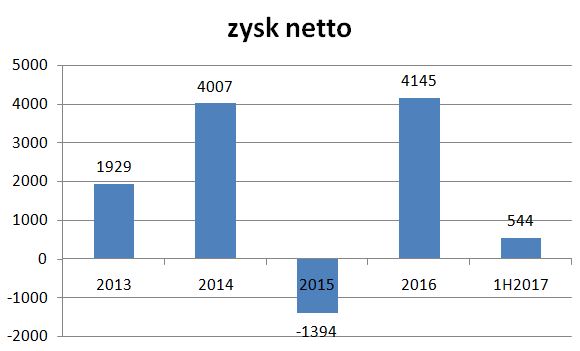

Do tej pory Pragma Faktoring (należąca do grupy Pragma Inkasso) rozwijała tradycyjny model faktoringu uzupełnianego pożyczkami. Oferta skierowana jest do małych przedsiębiorstw. Portfel wynosił kilkadziesiąt milionów złotych, a spółka jak na przedstawiciela branży finansowej miała niewielką dźwignię finansową.

W 2015 roku zawiązane zostały odpisy na 6,5 mln zł w związku z niedopilnowaniem gwarancji i przegraniem spraw sądowych z Pekao SA.

Natomiast I półrocze 2017 roku to znaczne zwiększenie zatrudnienia, koszty rozwoju oprogramowania (przejęty Mint Software zatrudnia 23 programistów) oraz konsolidowanie straty spółki zależnej LeaseLink.

Wyniki mają się poprawiać w kolejnych kwartałach. Przy stabilnych już kosztach rosnąć ma skala działalności i dźwignia operacyjna. W 2019 roku ROE ma przkroczyć 20%, co oznaczałoby ponad 8 mln zł zysku.

LeaseLink to prekursor mikroleasingu on-line (artykuł o spółce: link). Spółka zwiększa skalę działalności w tempie kilkudziesięciu procent miesięcznie i w II półroczu 2017 roku ma osiągnąć break-even.

LeaseLink oferuje leasing do 50 tys. zł w czasie 15 minut. Działa 24 godziny przez 7 dni w tygodniu. Jest to zatem automat, który w swój własny sposób ocenia ryzyko kredytowe leasingobiorcy. Jest ono rozproszone, ale jak to w przypadku działalności finansowej ryzyko spłat jest największym ryzykiem.

Młodszym rozwiązaniem jest PragmaGo – program oferujący mikro i nanofaktoring czyli wykup faktur obsługiwany automatycznie online. Stopniowo ten sposób sprzedaży ma generować większość kontraktacji faktoringowej.

Zagrożenia

Przede wszystkim ryzyko spłat. Automatyczne udzielanie leasingu i faktoringu powoduje, że środki trafiają też do nierzetelnych płatników. Spółka ma doświadczenie w ocenie wiarygodności podmiotów MiŚ, ale to jest jednak inny model działania. A zatem kluczowe jest utrzymanie spłat na planowanym poziomie oraz zwiększanie rotacji portfela.

Kolejny problem to finansowanie. Ten biznes ma sens, gdy uda się uzyskać dużą skalę działalności. Pragma ma ograniczone kapitały własne (40 mln zł) i tym samym zdolność zadłużania. Obecnie ma być przeprowadzona publiczna emisja obligacji na 50 mln zł. To wyczerpałoby zapewne możliwości dalszego zadłużania.

Spółka chce rozwiązać ten problem poprzez współpracę z bankami i bycie przede wszystkim pośrednikiem sprzedającym produkty finansowe. Wierzytelności od razu byłyby własnością banku finansującego.

Podsumowanie

Pragma Faktoring chce stać się ważnym podmiotem na rynki fintech oferując swoje produkty online przez 24/7. Rozwija projekty LeaseLink i PragmaGo, które są kluczowe w ogłoszonej strategii. Są to nowoczesne rozwiązania, które mają szansę stać się istotnymi uczestnikiem rynku fintech.

Jeżeli uda się zrealizować strategię panując nad spłacalnością i pozyskując adekwatne finansowanie, to za kilka lat Pragma Faktoring może być warta kilka razy więcej niż obecnie.

Propozycja spółki do analizy: Krakchemia

+ dzisiaj mBank przejął faktycznie 25% akcji spółki, mBank i fundusze przejęły kontrolę nad spółką

+ kapitały obrotowe przewyższają znacząco zobowiązania

+ niska kapitalizacja w stosunku do posiadanych aktywów płynnych

+ ciekawe co to jest aktywa kapitałowe 18 mln ?

– spadek sprzedaży i brak rentowności w 2017 – jesteśmy w dołku czy na równi pochyłej

– kurs ciągle spada, nie tykać spadającego noża ?

Myślę, że może być tam czyszczenie ksiąg i potencjalnie spore odpisy. Osoba byłego głównego akcjonariusza niestety nie wzbudza zaufania. Saldo należności przeterminowanych się mocno pogorszyło, mają jakieś obligacje nie notowane na giełdzie i spory pakiet akcji/udziałów(?). To mogą być potencjalne ryzyka.

szejker

Omawiales kiedys AGROLIGE. Masz jakies przemyslenia obecnie co do AGT i AGL? Dzieki

AGL – kursy oleju wzrosły na Ukrainie (http://www.apk-inform.com/en/prices) i są na szczytach tegorocznych.

Ostatni informacja z Agroligi (na ich stronie):

"W 2016 rku właściciele firmy podjęli decyzję o zbudowaniu nowoczesnego zakładu, opierającego się o najnowsze technologie o nazwie Zakład Ekstraktowy. Już od roku trwa proces budowu zakładu ekstrakcji oleju i planujemy uruchomienie nowego zakładu w bieżącym 2017 roku. Dostawcy sprzętu zapewnili nam, że nie będziemy mieli sobie równych wśród istniejących i pracujących na Ukrainie zakładów.

Planujemy, że zakład ten będzie w stanie przetwarzać około 170 tysięcy ton słonecznika na rok."

Jak uruchomią ten zakład to zwiększy się skala i pewnie też zyski.

Natomiast sam Ukraina nie jest teraz w modzie.

WIG_Ukraina zalicza minima. Kernel, Astarta spadają.

AGT – nie analizowałem

Spółkę obserwuję od dłuższego czasu i niestety ale strach taką spółkę kupić dziś obrót to całe 5 transakcji na 80 zł. Fajnie takie spółki wyłuskiwać ale jakąś przyzwoitą płynność muszą mieć.Chyba że to strategia kup i zapomnij a może za parę lat coś z tego będzie. W przypadku jednak negatywnego scenariusza cięzko sprzedać nawet 500 akcji. A taka sytuacja na Pragmie i podobnych spółkach jest od dawna. Paweł