EFEKT – rok po ŚDM

2016 r. był znakomity dla EFEKT-u, głównie dzięki segmentowi hotelarskiemu, który skorzystał m.in. z ŚDM odbywających się w Krakowie. W tym roku zapewne wynik uda się powtórzyć.

EFEKT to 2 segmenty:

– prowadzenie targowiska „Rybitwy” w Krakowie

– 2 hotele sieci Best Western w Krakowie

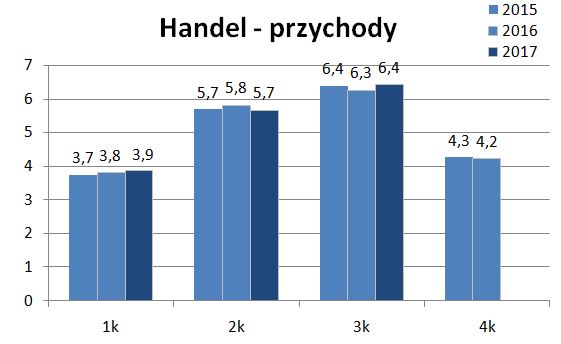

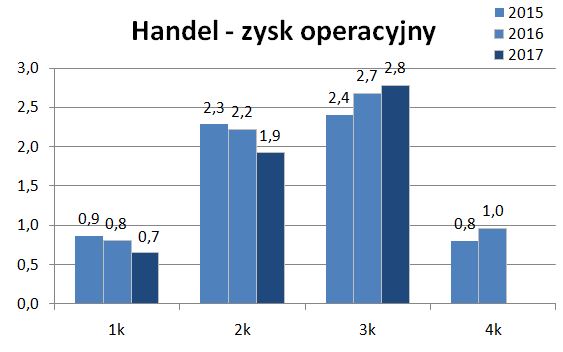

W III kw. segment handlu zwiększył nieznacznie przychody i zysk, dzięki prowadzonej kampanii reklamowej w I półroczu.

Jest to sukces tego segmentu po słabszym II kw.

W IV kw. można oczekiwać powtórzenia wyniku sprzed roku.

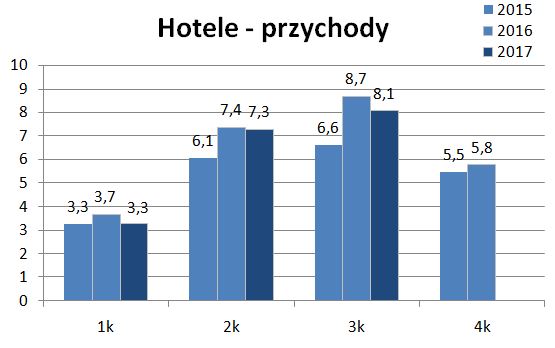

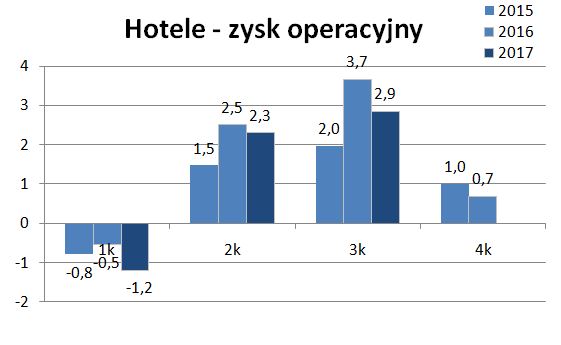

Segment hotelarski nie był w stanie powtórzyć osiągnięć z III kw. 2016 roku, w którym odbywały się ŚDM i hotel miał pełne obłożenie i wysokie ceny.

Można szacować, że w IV kw. segment ten osiągnie zysk operacyjny ok. 0,6 mln zł.

Prognoza

Pomimo słabszych danych tego segmentu wynik całej grupy może być jednak wyższy niż w 2016 roku.

Wynika to z wyceny kredytu w CHF zaciągniętego na budowę hoteli. Umocnienie PLN powoduje, że wartość kredytów w przeliczeniu na PLN spada, a spółka księguje dodatkowy zysk w przychodach finansowych.

W IV kw. oczekuję, że przychody wyniosą 10 mln zł, a zysk netto 1,1 mln zł (vs. 0,5 mln zł rok wcześniej).

Przychody za cały 2017 rok wyniosą 44,6 mln zł (-2,1% r/r), a zysk netto 8,6 mln zł (+0,3%).

Oznaczałoby to, że spółka jest notowana na poziomie prognozowanym C/Z=4,4.

Sytuacja finansowa jest bardzo dobra. EFEKT generuje wysokie przepływy operacyjne, które przewyższają o kilka milionów raty kredytowe. Na koniec września na rachunku znajdowało się 14,4 mln zł środków pieniężnych. Ostatnio co roku dywidenda zwiększała się o kilkanaście procent. Można zatem oczekiwać po tym roku min. 1 zł.

Pytanie, co z wolnymi środkami?

Pytanie, co z wolnymi środkami?

Perspektywy

Targowisko „Rybitwy” przynosi stabilne przychody i zyski. I tu nie powinno się nic zmienić.

Natomiast w przypadku segmentu hotelarskiego cała branża zastanawia się czy jest to już szczyt koniunktury czy będą jeszcze wyższe poziomy.

Dzisiaj wiceprezes Orbisu Ireneusz Węgłowski powiedział o branży hotelarskiej (link) „Dopóki gospodarka stabilnie rośnie, pozytywnie oceniam perspektywy dla rynku. (…) Uważam, że szczyt cyklu jest jeszcze przed nami”

W Krakowie w I półroczu spadło średnie obłożenie z 73,3% do 71,1%. Rośnie liczba hoteli i dostępnych pokoi. Jednak dzięki wzrostowi średniej ceny (ARP) z 287,7 zł na 302,6 zł wskaźnik RevPAR wzrósł o 2,9% r/r (link).

Kraków to miejsce największej ilości (po Warszawie) konferencji, meetingów itp. Hotele Best Western leżące obok siebie reklamują się jako największe centrum konferencyjne w Krakowie. Rosnąca powierzchnia biurowa to kolejni potencjalni klienci.

Ale wyzwaniem będzie znalezienie wykwalifikowanych pracowników. Branża hotelowa może ucierpieć na spadającym bezrobociu i poddana jest presji na wynagrodzenia.

I to powoduje, że w 2018 roku raczej nie uda się powtórzyć tak dobrych wyników. Koszty mogą wzrosnąć, RevPAR nie będzie miał już dynamicznych wzrostów i trudno też liczyć na dodatkowe przychody z wyceny kredytu.

I to powoduje, że w 2018 roku raczej nie uda się powtórzyć tak dobrych wyników. Koszty mogą wzrosnąć, RevPAR nie będzie miał już dynamicznych wzrostów i trudno też liczyć na dodatkowe przychody z wyceny kredytu.

Podsumowanie

Segment hotelarski w 2017 r. jest słabszy w porównaniu do 2016 r., ale wtedy odbywały się w Krakowie ŚDM. Jednak dzięki umocnieniu PLN i wycenie kredytów w CHF jest szansa na powtórzenie znakomitego zeszłorocznego zysku netto. Ale 2018 rok będzie już wyzwaniem.

Słabo jestem zorientowany w kredytach i zastanawia mnie jak wygląda tutaj sytuacja? Z roku na rok zadłużenie maleje, czy w związku z tym będą maleć koszty finansowe?

Czy wraz z malejącym zadłużeniem spłaty kredytów będą co raz większe?

Oni spłacają równą ratę kapitałową.

Natomiast wraz ze spadającym kapitałem zmniejszają się odsetki, czyli koszty finansowe.

Ale jest to kredyt w CHF, więc nakładają się na to kursy walutowe. I one powodują zmienność.

W 2017 roku spółka na tym korzysta, bo spadający frank to mniejsze koszty, ale też zysk na wycenie kredytu.

Ok, rozumiem. Dzięki.

Łączne zadłużenie wynosi niecałe 63mln zł po 3q. Czy wiadomo ile z tego zadłużenia jest w CHF, bo myślałem że tylko nieco ponad 3mln CHF. Może coś źle doczytałem.

Już kiedyś pisałem to. Lepiej aby chyba zamiast wypłaty dywidendy spłacali tą kwotą kredyt w CHF-ach. Mniejsze obciążenia i gdyby kurs drastycznie się zmienił byłoby mniejsze ryzyko przeszacowania go w straty potem.

A ja uważam, że dywidenda jest jak najbardziej wskazana. Natomiast na spłatę kredytu powinny iść nadwyżki, które generują, bo leżąca gotówka na koncie nie ma sensu.

Oni mogą też kombinować tak, że dywidenda ma być czynś stałym. Spłaty kredytu mogą być uzależnione od opinii zarządu co do przyszłych kursów CHF. Oprocentowanie kredytu jest na pewno niższe niż w PLN a jak przewidują dlasze umocnianie się naszej waluty względem franków to mogą czekać na jeszcze lesze kursy niż są obecnie. I wcale nie powiedziane, że w takiej sytuacji nie jest to optymalne rozwiązanie. Dowiemy sie za jakiś czas 🙂

Grzegorz

Chciałem wrócić jeszcze do swojego wcześniejszego wpisu. Z raportu rocznego za 2016 wynika, że:

Zobowiązania dlugoterminowe:

a/ w walucie polskiej 43.928 tys pln

b/ w walutach obcych 3.554 tys. CHF (po przeliczeniu na pln=14.582 tys)

Z tego wynika ze kredyt frankowy to ok 25% zadłużenia.

To prawda. Do tego trzeba dodać część krótkoterminową (328 tys. CHF).

Jednak ten kredyt CHF generuje duże różnice walutowe. W tym roku +1,3 mln zł w przychodach finansowych

Myślisz OBS, że jest szansa w przyszłym roku na wyższą dywidendę rzędu 1,5-2 pln? Spółka ma co raz więcej gotówki. Czy mogą zrobić jakiś skup? Dosyć łatwo kurs by się podniósł.

Zdjęcie z giełdy przy tak rozdrobnionym akcjonariacie chyba raczej nie wchodzi w grę.

Nie liczyłbym na to.

Już wcześniej mieli sporo kasy i nie podnieśli istotnie dywidendy.

Myślę, że szukają jakiegoś pomysłu na nowy biznes.

W strategii na lata 2015-2020 jest pkt. 3 :

"w segmencie nieruchomości planujemy poszerzenie pola rynkowego Korporacji Gospodarczej „efekt” S.A. w drodze zwiększania aktywnej obecności Firmy na rynku nieruchomości i zapewnienia trwałego w nim uczestnictwa.Mając na uwadze kształtujący się w ostatnich latach trend zapotrzebowania na powierzchnię biurową w granicach Krakowa i obserwowany wzrost sektora usług najmu powierzchni biurowych, planujemy podjęcie prac analitycznych i projektowych, oceniających szanse i zagrożenia otwarcia się na trwałe uczestnictwo w tym rynku. Za tym kierunkiem działań, przemawia wieloletnie doświadczenie uczestnictwa w rynku nieruchomości, korzystne lokalizacje będące w posiadaniu Korporacji, jak również potrzeba utworzenia pola interesów wzmacniających siłę Firmy na jej obecnych rynkach."

http://efektsa.pl/strategia-korporacji-gospodarczej-efekt-sa-na-lata-2015-2020.html?1_5