Efekt efektowny

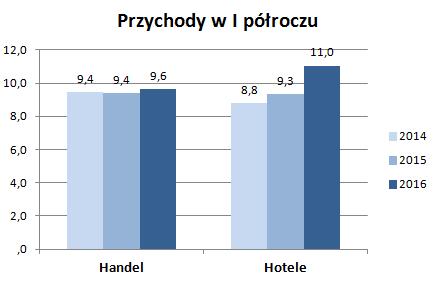

Najlepsze kwartały to II i III. Zawiązane jest to z sezonowością sprzedaży owoców i warzyw na Rybitwach. Stabilizację rocznych przychodów i zysków dają Rybitwy. W I półroczu przychody z handlu wynoszą ok. 9,5 mln zł, a zysk operacyjny 3,0 mln zł. Natomiast widać dużą poprawę w hotelarstwie dzięki zmianie brandu, poprawie warunków i oferty.

Grupa jest mocno zadłużona – kapitały to zaledwie 27% sumy bilansowej, ale wynika to z kredytu długoterminowego (spłata do 2027-2028) jaki został udzielony na budowę hoteli i obecny model pozwala go bez problemu obsłużyć, chociaż koszty odsetkowe są istotne.

I tu ciekawostka – Efekt to 'frankowiec'. Mają do spłaty kredyt 3,7 mln CHF bez zabezpieczonych różnic kursowych. A to oznaczało dodatkowe koszty z tytułu różnic kursowych i wahania zysku netto.

EBITDA i przepływy operacyjne są wysokie ze względu na znaczącą amortyzację, co pozwala spółce od wielu lat wypłacać przyzwoitą dywidendę.

Best Western poinformował w sierpniu o 100% obłożeniu hoteli w lipcu w Krakowie w czasie ŚDM. A to oznacza zapewne dobre wyniki za III kw. (link)

Pozwolę sobie na przedstawienie mojej prognozy wyników na 2016 rok.

Moim zdaniem przy założeniu utrzymania przychodów i marży na Rybitwach jak w II połowie 2015 roku, zwiększeniu przychodów z segmentu hotelarskiego o ok. 15%, stabilnym CHF i braku jednorazowych kosztów przychody w 2016 roku osiągną ok. 45 mln zł, a zysk netto blisko 8 mln zł.

Przy obecnej kapitalizacji 42 mln zł daje to C/Z=5,2 i moim zdaniem spółka jest pomimo wczorajszego maximum rocznego niedowartościowana.

Oczywiście nie jest to rekomendacja, a tylko subiektywna analiza bazująca na jakiś założeniach. Każdy, kto czyta ten blog musi sobie zdawać sprawę z tego, jak często mylą się analitycy i podejmować decyzje na własną odpowiedzialność.

Hey,

Moglbys popatrzec na DANKS S.A. – jest to spolka z grupy uslug ksiegowych z dobrymi przeplywami finansowymi, bez dlugo, ktora obecnie pracuje nad kilkoma projektami dodatkowo ktore moga zwiekszyc zyski bez wiekszego ryzyka. Sama spolka jest dosc tania i stablina.

Faktycznie tak to wygląda. Stabilna baza przychodowa ze stałych umów. Szansa na wzrost, gdy ruszą mocniej środki unijne. Do tego małe smaczki – windykacja na 100 mln i BridgeAlpha. Szkoda, że w tym roku odpuścili dywidendę