ENTER AIR – korzysta na upadku Small Planet

Na wstępie polecę analizę przekrojową ENTER AIR z marca : https://portalanaliz.pl/analiza/38/analiza-grupy-enter-air-sa

Tam wskazałem, że można oczekiwać poprawy wyników ze względu na przejęcie części rynku po upadku Small Planet.

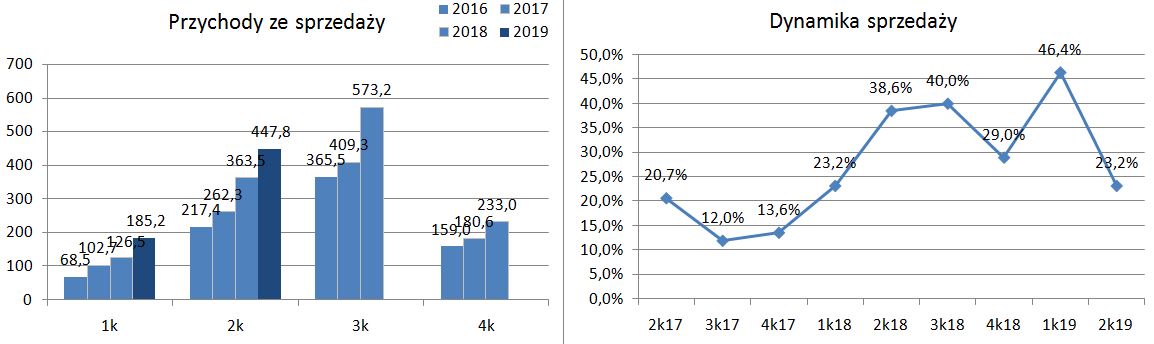

Widać to już w wynikach 2 kwartału, ale dopiero w 3 kwartale, który jest sezonowo najmocniejszy będzie widoczny wzrost skali działalności.

Grupa radzi sobie bez uziemionych Boeingów 737-8 MAX. Zastąpiła je samolotami Airbus A319 wynajętymi z przejętej spółki Germania Flug AG. Koszt w 2 kwartale 2,2 mln zł. Do tego dochodzi amortyzacja stojących samolotów (1,9 mln zł) i koszt odsetek od leasingu.

Mimo to udało się poprawić wyniki.

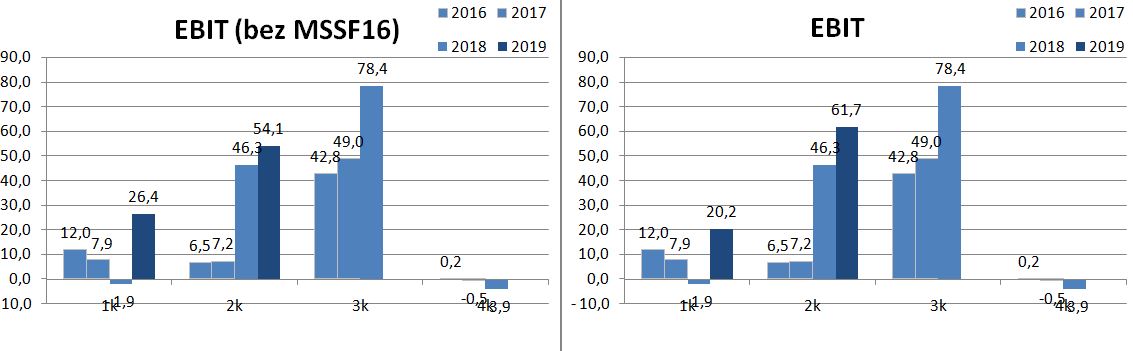

W 2 kwartale EBIT (bez MSSF16) 54,1 mln zł (+17%). EBIT (z MSSF16) 61,7 mln zł.

Zysk netto wyniósł w 2 kwartale 54 mln zł. Rok wcześniej było 19,5 mln zł, ale te wyniki są nieporównywalne o tyle, że bardzo wpłynęły na nie różnice kursowe. Lepiej skalę wzrostu oddaje EBIT (bez MSSF16).

3 kwartał będzie rekordowy pod względem przychodów i zapewne EBIT. Sam zysk netto może być obciążony różnicami kursowymi związanymi z wycena zobowiązań w USD.

Ester to świetna spółka. Zarabiać tyle szmalu w tak trudnym biznesie lotniczym. Szacun.

Już nawet im przebaczylem brak darmowej kanapki na pokładzie. Ale czytałem artykuł w Fobes, że to byłoby kilkanaście mln zł rocznie. Ale tanią wódkę mieli na pokładzie. Ledwo co wyszedłem z tego samolotu:)