Alumast – (prawie) nowe życie

Alumast opublikował raport za IV kwartał. Jest on o tyle istotny, że dotyczy działalności prowadzonej już na nowej drodze życiowej po otrzymaniu dotacji z ministerstwa gospodarki. A więc pokazuje, czy spółka ma teraz realne szansa zarabiać.

I dlatego warto go przeanalizować w kontekście wyników kwartalnych, a nie rocznych obciążonych zdarzeniami jednorazowymi.

Okazuje się, że IV kwartał nie był jeszcze w pełni normalnym kwartałem w nowych warunkach. Dopiero 16 stycznia 2015 r. został z KRS-u wykreślony wpis o upadłości. I dopiero od I kwartału 2015 r. Alumast może brać udział w przetargach publicznych.

To oznacza, że spółka ma szansę zwiększyć swoje przychody w kolejnych okresach.

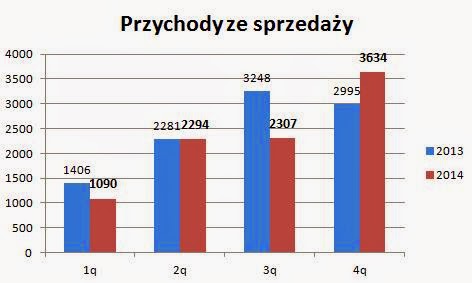

Raport za IV kwartał jest dobry (raport). Spółka uzyskała najwyższe od wielu kwartałów przychody ze sprzedaży 3,6 mln zł (+21%). Zysk netto na sprzedaży 635tys. (+20%), natomiast zysk netto 391 tys. (-12%, ale spadek związany jest z zapłaceniem podatku, którego nie płaciła spółka rok temu ze względu na rozliczanie strat; zysk brutto +18%). To są dobre wyniki.

Nastąpił wzrost należności wynikający ze zwiększonej sprzedaży i to również przełożyło się na ujemne przepływy operacyjne. Ale trzeba koniecznie sprawdzić w raporcie za I kwartał, czy w tym obszarze sytuacja się unormuje i przepływy powinny wrócić do wartości dodatnich. Spółka musi uważać, żeby nie wdepnąć na jakąś minę i niesolidnego płatnika.

Po otrzymaniu dotacji spółka spłaciła wymagalne zobowiązania, zrealizowała układ i odbudowała kapitały. Aktualnie bilans wygląda normalnie, a zobowiązania krótkoterminowe mają odpowiednik w aktywach obrotowych.

Cóż, wygląda na to, że kroplówka przywróciła skutecznie do życia Alumast, a biorąc pod uwagę możliwość brania udziału w przetargach, rok 2015 zapowiada się optymistycznie.

PS. Moim zdaniem obecna kapitalizacja niecałe 5 mln zł wskazuje na niedowartościowanie. I chociaż 4 kwartał jest jak widać zazwyczaj najlepszy, to jest duża szansa na poprawę sprzedaży i wyników w gorszym zazwyczaj I półroczu.

Witaj,

Na wstępie wielkie dzięki za to, że dzieliś się swoją wiedzą. Przygotowane przez Ciebie analizy są dla mnie bardzo pomocne.

Mam pytanie, czy mógłbyś przeanalizować spółkę Suntech SA. Dzisiaj opublikowała raport za IV kw. i wydaje mi się, że może być on przełomowy. Spółka wypracowała ponad 1 mln zł zysku netto.

http://www.gpwinfostrefa.pl/GPWIS2/pl/companiesStatements/EBI/info/672015,suntech-sa-jednostkowy-i-skonsolidowany-raport-za-iv-kwartal-2014-roku-suntech-s-a-

Spółka opracowuje oprogramowanie do inwentaryzacji sieć telekomunikacyjnych, internetowych.

Z góry dziękuję za poświęcony czas.

pozdrawiam

Tomek

Temat jest mi obcy i trudno mi coś mówić o szansach tego biznesu.

Patrząc na rzis to widzę, że dopiero w IV kw wyszli na plus na zysku na sprzedaży, ale w całym roku 840 tys. w plecy. Ratuje ich dotacja, ale to nie są zapewne powtarzalne przychody. To takie jednorazowe frykasy, które de facto należy wyłączyć przy analizie.

Przydałyby się przepływy, ale spółka pomimo takiego obowiązku nie przygotowała ich.

Teraz jest sporo raportów. Może później jak będzie więcej czasu.

oceń wyniki nanotela

Bardzo mi przypomina Kopahaus – już 18 mln zł w niezafakturowanej wycenie kontraktów i do tego 11 mln zł należności. Trzeba to jakoś finansować. 35 mln zł zobowiązań przy 3 mln zł kapitałów to kosmos. Jeżeli szybko nie dostaną pieniędzy za wykonane prace to będzie ciężko.

Idą na potężnej dźwigni i oby ich to nie zabiło.

Dziękuję za szybką odpowiedź i podzielenie się swoimi spostrzeżeniami. Jak znajdziesz czas to będę wdzięczny za analizę.

Obserwuję również Symbio, Pilab oraz Inteliwise.

A propos 11 bit studios….kupowałem te akcje w ofercie prywatnej chyba po 1,80 lub 1,90zł i oddałem na pierwszej sesji z niezłym zyskiem. Te doświadczenie (szybkie zamknięcie pozycji) sporo mnie nauczyło.

pozdrawiam serdecznie

Tomek