Wyniki za IV kw. – cz. IV

Liczba raportów i ogłaszanych wyników powiększa się. W tym tygodniu dominować będą raporty spółek z NC. Mnie szczególnie interesują wyniki spółek, o których napisałem we wpisie NewConnect: Ciekawe spółki. Dziś raport Vidisu.

VIDIS

O spółce wcześniej:

– NewConnect: Ciekawe spółki

– New Connect: VIDIS – po WZA

Przyznam, że była to spółka, którą chciałem włączyć do portfela 'Spółki z górnej półki', ale uznałem, że jest za mało płynna, żeby się w nim pojawiła.

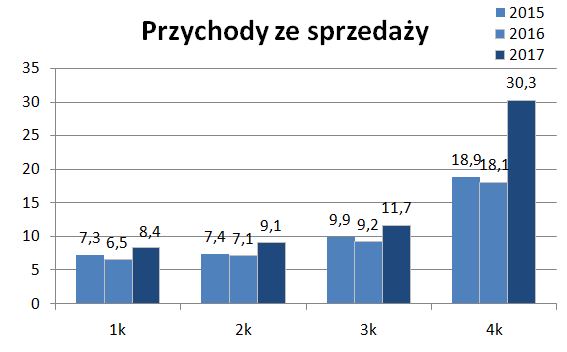

Wyniki są znacznie lepsze od oczekiwanych. Już wczoraj VIDIS podniósł prognozę zysku za rok obrotowy 2017/18 do 3 mln zł. Patrząc na osiągnięte wyniki IV kw. można powiedzieć, że jest to ostrożna prognoza.

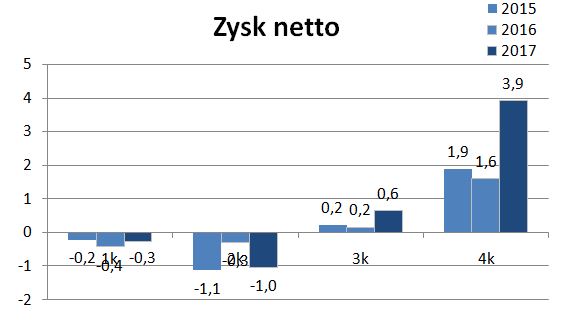

Przychody w IV kw. wyniosły 30,3 mln zł (+67%), a zysk netto 3,9 mln zł (+144%).

Po I półroczu obrachunkowym zysk netto wynosi 4,57 mln zł.

Tak dobre wyniki spółka zawdzięcza programowi „Aktywna Tablica” adresowanego do szkół. Vidis jako dostawca monitorów i tablic interaktywnych idealnie wpisuje się w ten program.

Co dalej?

Patrząc historycznie w II półroczu można oczekiwać straty, ale nie powinna ona przekroczyć 1 mln zł (o ile nie będzie odpisów jaki pojawił się na koniec poprzedniego roku obrotowego ok. 0,5 mln zł). Powinny już być konsolidowane wyniki przejmowanej Projekcji.

Program „Aktywna Tablica” będzie kontynuowany w 2018 i 2019 roku. Tym razem ma być bardziej rozciągnięty w czasie, co powinno pozwolić Vidisowi lepiej przygotować się do dostaw (w 2017 r. spółka miała mocno napiętą sytuację płynnościową). Jednak przychody z tego programu pojawią się dopiero w II półroczu 2018 r..

Obecna kapitalizacja (z uwzględnieniem niezarejestrowanych jeszcze akcji) wynosiła na wczoraj 8,3 mln zł.

Cloud Technologies

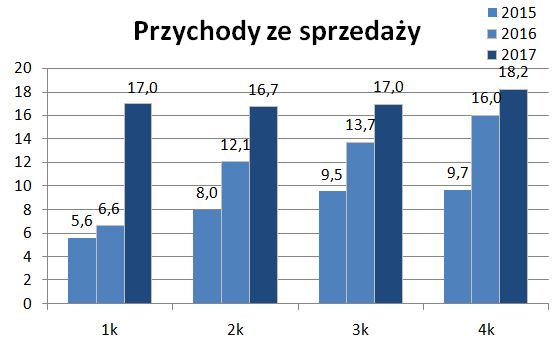

Wyniki grupy rozczarowały. W IV kw. zysk netto jest niższy r/r pomimo wzrostu przychodów. dynamika wzrostu przychodów siadła.

Kurs Cloud w ciągu roku spadł już o ponad 50%. Można się zastanawiać, czy nie za mocno.

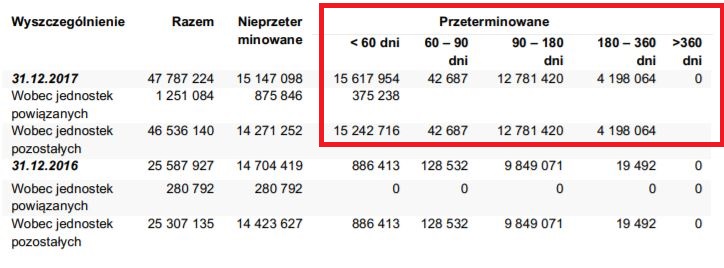

Ale to co mnie jeszcze niepokoi w sprawozdaniu to rosnący poziom należności przeterminowanych.

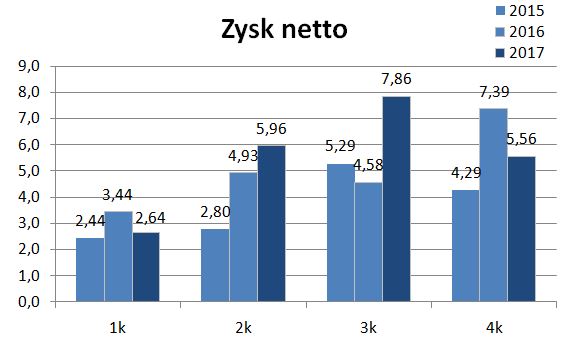

Przychody w IV kw. wyniosły 18,2 mln zł (+13,9%). Zysk netto 5,56 mln zł (-24,7%). Marża ze sprzedaży netto wyniosła 45,7% vs. 50,5% rok wcześniej.

Cloud mocno cierpi z powodu umocnienia PLN. Grupa osiąga przychody głównie w EUR. Oprócz wpływu kursów na przychody Grupa traci na ujemnych różnicach kursowych wynikających z przeliczenia należności i środków pieniężnych. W IV kw. te różnice wyniosły aż -1,8 mln zł, a w całym 2017 roku -3,7 mln zł.

No i na koniec to, co powinno niepokoić – poziom należności, szczególnie przeterminowanych.

To już ponad 32 mln zł.

Brak terminowych spłat powoduje, że pomimo zysku netto 22 mln zł przepływy operacyjne wyniosły zaledwie 294 tys. zł.

Cloud musi coś z tym zrobić.

COMECO

W IV kw. przychody wyniosły 3,75 mln zł i były nieznacznie niższe niż rok temu. Jednak spadek marży ze sprzedaży spowodował, że wystąpiła strata na sprzedaży -135 tys. zł (-9 tys. rok wcześniej).

Korekta pozostałych kosztów operacyjnych pozwoliła uzyskać zysk z działalności operacyjnej +341 tys. zł.

Ostatecznie zysk netto w IV kw. wyniósł 65 tys. zł czyli o ok.połowę niższy r/r.

Podsumowując cały 2017 rok warto podkreślić wzrost przychodów ze sprzedaży o 12%, poprawę na poziomie zysku z działalności operacyjnej (+628 tys. vs. +282 tys.) i niestety spadek zysku netto (116 tys. zł vs. 156 tys. zł).

Wpływ na to miały ujemne różnice kursowe i znacznie wyższy podatek dochodowy.

Spółka produkująca torf już od kilku lat nie jest w stanie osiągnąć istotnej poprawy zysku netto. Przy przychodach 18 mln zł zysk 65 tys. zł nie zachęca.

Głównym odbiorcą jest Leroy Merlin. Umowa została przedłużona na kolejny rok. Spółka uzyskała nowe tańsze finansowanie. Ale na razie trudno tu liczyć na jakieś fajerwerki.

OBS przyglądałeś się może spółce JHM Development? Jest to developerska część grupy Mirbud. Zapowiada się dobry wynik za IV kwartał 2017 i pomimo wysokiego C/Z na ten moment ma on szansę spaść poniżej 10 po publikacji wyników, co byłoby niską wartością dla dewelopera. Można debatować, czy hossa w branży się kończy, ale patrząc na ultra luźną politykę monetarną, rosnące dochody społeczeństwa i przywiązanie narodu do inwestowania nadwyżek w nieruchomości jakoś trudno mi sobie wyobrazić załamanie w tym sektorze, bo i ceny nie są tak kosmiczne jak na zachodzie Europy. A jakie jest Twoje zdanie?

JHM nie jest wyceniany drogo. W przypadku deweloperów warto patrzeć na potencjał do dalszej budowy mieszkań – rozpoczęte inwestycje, poziom sprzedaży w tych inwestycjach, posiadany bank ziemi.

Nie analizowałem tego dla JHM.

Mnie nie przekonują lokalizacje ich inwestycji. Poza Katowicami (gdzie i tak są niskie ceny za m2) reszta to małe miejscowości.

Myślę, że to jednak duże miasta mają potencjał, a nie te małe.

Z mało płynnych nisko wycenianych spółek można wskazać INPRO, do tego dywidenda + spora ilość przekazań w tym roku zapowiadają dobry wynik , analizowałeś może OBS tą spółkę, Radek

dziś "piękny" zjazd Clouda…

-14,44% i to na mega wolumenie…