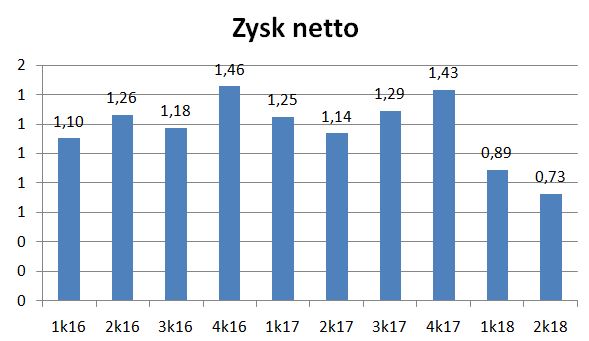

W opublikowanym raporcie za I półrocze 2018 r. T-Bull wykazał 1,6 mln zł zysku netto (spadek o 32%).

Mnie bardziej zaciekawiła opinia audytora, która została wydana z zastrzeżeniem, co zdarza się raczej rzadko.

Wcześniej o T-Bull:

– 6 mniej pokazywanych faktów

Popatrzmy na razie na przychody i zyski

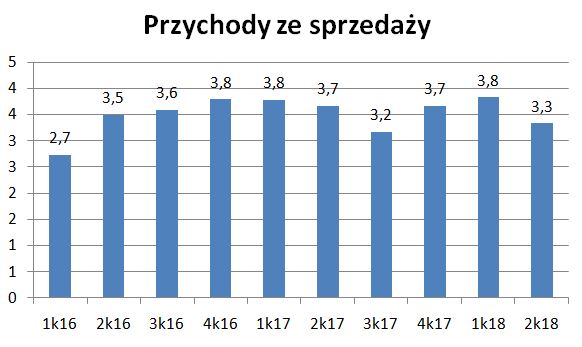

Przychody ze sprzedaży w I półroczu wyniosły 7,16 mln zł (-4%), a zysk netto 1,6 mln zł (-32%).

Warto jednak przedstawić w skrócie zasady rachunkowości T-Bull, gdyż istotne jest to, że wydatki na produkcję gier (prace rozwojowe) nie są od razu księgowane jako koszty w rachunku zysków i strat (co jest oczywiście zgodne z zasadami rachunkowymi, o ile w przyszłości uzyskane będą adekwatne przychody)

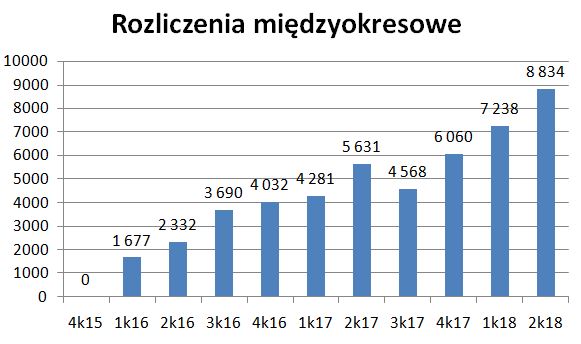

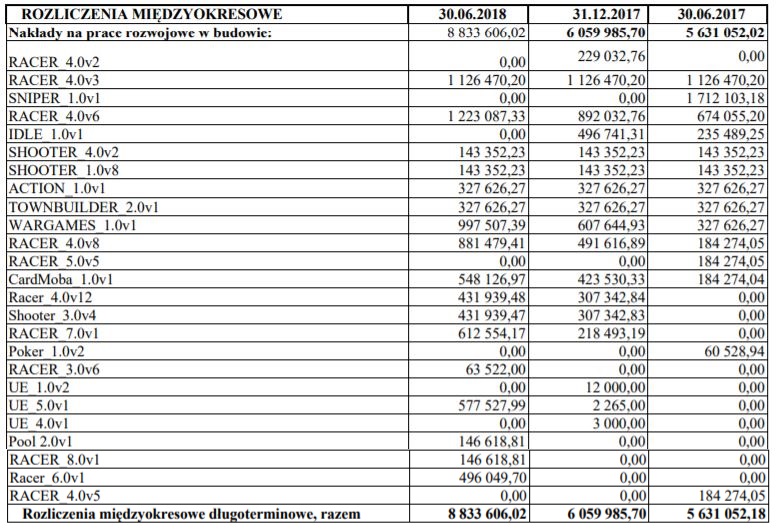

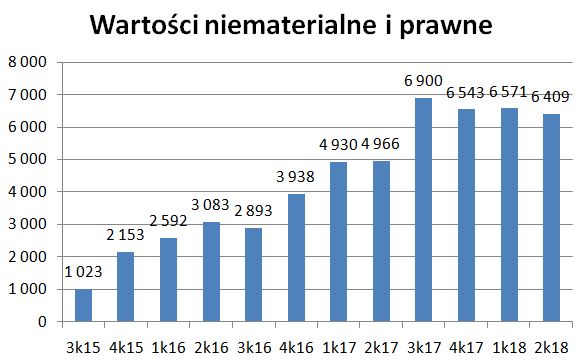

1. Wydatki na produkcję nowych gier (głównie wynagrodzenia informatyków i usługi obce) księgowane są najpierw w długoterminowe rozliczenia międzyokresowe. Na koniec I półrocza 2018 roku było to już 8,8 mln zł.

2. Po zakończeniu produkcji gry i oddaniu do użytkowania koszty związane z nią są przeksięgowywane do wartości niematerialnych i prawnych i zaczynają być amortyzowane w okresie 24-60 miesięcy. Dopiero wtedy w RZiS pojawia się koszt amortyzacji.

Zatem na dzień 30 czerwca 2018 r. wydatki na produkcję gier (zakończonych i w trakcie realizacji) niezamortyzowane wyniosły 15,2 mln zł.

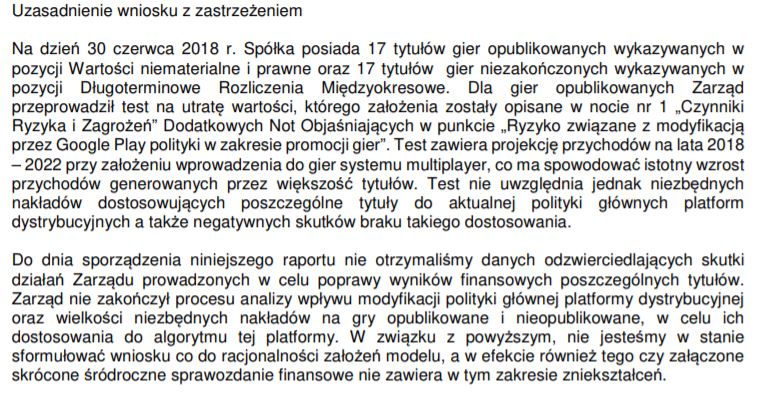

I w tym kontekście pojawia się zastrzeżenie audytora w opinii. Co oznacza zastrzeżenie w opinii biegłego? Zadaniem biegłego rewidenta jest wyrażenie opinii o tym, czy sprawozdanie finansowe przedstawia rzetelny i

jasny obraz sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki

zgodnie z mającymi zastosowanie przepisami ustawy o rachunkowości i przyjętymi

zasadami (polityką) rachunkowości.

Zastrzeżenie to stwierdzenie, że w danym zakresie nie zostały spełnione powyższe wymagania, a Zarząd nie zastosował się we wskazanym zakresie do wymagań biegłego.

Zastrzeżenie z opinii biegłego:

Jak możemy przeczytać audytor nie chciał potwierdzić księgowej wartości Długoterminowych Rozliczeń Międzyokresowych oraz Wartości niematerialnych i prawnych oraz racjonalności założeń modelu testu na utratę wartości.

Audytor wskazuje, że test nie uwzględniał niezbędnych nakładów dostosowujących poszczególne tytuły do aktualnej polityki głównych platform dystrybucyjnych, a uzyskanie w przyszłości zakładanych przychodów uzależnione jest od wprowadzenie do gier systemu multiplayer.

We wskazanej przez audytora nocie dotyczącej ryzyk związanych z modyfikacją przez Google Play polityki w zakresie promocji gier można przeczytać:

„Google Play (platforma dedykowana systemowi Android, za pośrednictwem którego T-Bull S.A. generuje większość swoich przychodów) w czerwcu 2018 r. zmodyfikował politykę dotyczącą pozycjonowania gier umieszczanych w tym sklepie przez deweloperów. Aktualnie coraz bardziej promowane są tytuły rozbudowane, o większym zaawansowaniu technologicznym i głębszej treści.”

Z tego powodu spółka „będzie dokonywała rewizji i będzie podejmowała decyzje w zakresie kontynuacji projektu wg dotychczasowych zasad, kontynuacji projektu z wdrożeniem odpowiednich modyfikacji lub odstąpienia od projektu (…), co może skutkować dokonaniem odpisu aktualizującego„.

„Zarówno wpływ modyfikacji polityki Google Play, jak i pierwsze efekty działania systemu

multiplayer powinny być widoczne do końca 2018 r., dlatego zakłada się, że wszystkie obecne gry

Spółki zostaną zweryfikowane do tego czasu, a ich wartość może zostać poddana aktualizacji –

zarówno poprzez zwiększenie, ale również poprzez zmniejszenie, co może mieć wpływ na wyniki

finansowe Spółki jeszcze w 2018 r.„

Pomimo pokazywania dobrych wyników finansowych (zysk 1,61 mln zł) i jeszcze wyższych przepływów operacyjnych

(3,44 mln zł, bo sama amortyzacja w I półroczu to 1,93 mln zł) zadłużenie finansowe netto (zobowiązania finansowe – środki pieniężne) wzrosło w I półroczu z 1,38 mln zł do 2,46 mln zł. Wynika to z tego, że nakłady na produkcję gier (prace rozwojowe) wykazywane są jako przepływy inwestycyjne. A te w I półroczu wyniosły 4,56 mln zł i były o 1,1 mln zł większe od przepływów operacyjnych.

Spółka przeprowadziła w lipcu emisję akcji, dzięki której pozyskała 1,9 mln zł (chciała ponad 6 mln zł), co zwiększyło jej kapitał obrotowy.

Jak ogłosiła spółka wczoraj od 1 października chce istotnie zwiększyć nakłady na płatne kampanie marketingowe. W I półroczu 2018 r. na reklamy wydano 59 tys. zł. Od IV kw. należy więc liczyć się z wyższymi kosztami sprzedaży i oby znacznie wyższymi przychodami.

A zatem ciekawe może być sprawozdanie roczne za 2018 rok. Czy spółka rozwieje wątpliwości audytora w II półroczu i pokaże, że te 15 mln zł niezamorytyzowanych nakładów na gry (prace rozwojowe) są w pełni odzyskiwalne w przyszłości, czy dokona jednak odpisów aktualizujących?

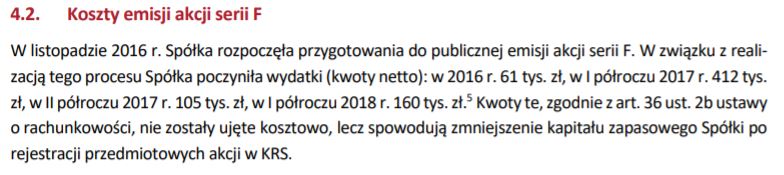

PS. Spółka z emisji akcji serii F pozyskała 1,9 mln zł.

Do dziś nie opublikowała jeszcze pełnych kosztów emisji, ale w raporcie podaje, że do końca czerwca wydała już 738 tys. zł (emisja zakończyła się w lipcu). Ciekawe jakie będą całkowite koszty?

Czyżby audytorzy się wzięli do roboty po przypadku znanej spółki z branży wierzytelności?

Wczoraj BDO miało uwagi do raportu ZM Kania (że od kilku lat powinno inaczej prezentować Staropolskie Specjały), a niedawno Deloitte do raportu OT Logistics.

Myślę, że tak.

to może być najdroższa emisja na rynku w historii. koszt ponad 40% wpływów.

Łączne koszty związane z ofertą szacowane są na około 1,2 mln zł …

https://www.bankier.pl/wiadomosc/T-Bull-chce-pozyskac-z-emisji-ok-6-2-mln-zl-7599522.html

To była prognoza przy 6 mln zł.

Pewnie będą trochę niższe, ale i tak mogą przekroczyć 50% pozyskanej kwoty.

WItam, czy moge prosic o komentarz do wynikow Vindexusa?

Już kiedyś pisałem – Vindexus ma problem z pozyskiwaniem wartościowych pakietów.

Na str. 15 raportu jest informacja, ze w tym roku (do 28.09) wydali na nabycie wierzytelności zaledwie 16,6 mln zł i nie kupili żadnego pakietu bankowego.

A na rachunku leży niewykorzystane 30 mln zł za który trzeba płacić wysokie odsetki.

W skrócie portfel wierzytelności się starzeje i uzyskuje niższe przychody.

Jeżeli Vindexus nie poda raportu o kupnie dużego pakietu to prawdopodobnie co kwartał będzie coraz mniej przychodów i zysków.

pytanie dlaczego nic nie kupują? pakiety są wystawiane na sprzedaż. Są głosy, że banki nie są zadowolone z ofert(nie ma się co dziwić po cenach jakie płacił getback). Dla vina to wciąż za drogo czy może pakiety są aż tak duże że nie chcą wydać jednorazowo np. 20mln aby się nie zatkać w razie jakiś problemów z finansowaniem. Gdzie twoim zdaniem leży problem, że nie kupują nic bankowego?

Myślę, że rynek był bardzo rozpieszczony przez GetBack – dlatego teraz musi wrócić do rzeczywistych wycen, co na pewno nie zadawala bankowców;

Dlaczego vindexus nie kupuje?

Na to pytanie powinien odpowiedzieć Zarząd. Chyba są za mali.

Decyzja o emisji obligacji okazała się z perspektywy czasu chyba błędna – nie wykorzystali środków, płacą wysokie odsetki. Trafili akurat na moment niszczenia rynku przez samobójczą strategię GetBacku.

Co sądzisz o Logintrade? Dzisiaj trwa mocna przecena akcji. Prognozy finansowe na 2018 r. wyglądają nieźle i dość realnie – https://newconnect.pl/komunikat?geru_id=144890&title=Prognozy+przychod%C3%B3w+ze+sprzeda%C5%BCy%2C+EBITDA+oraz+zysku+netto+na+2018+rok

Patrząc na sprawozdania rzuca mi się w oczy dysproporcja pomiędzy zyskiem, a przepływami operacyjnymi.

Spółka po prostu gotówkowo traci.

W raporcie rocznym (str. 11) jest wyliczenie zysku do opodatkowania. I okazuje się, że z 295 tys. zł zysku brutto robi się strata podatkowa 299 tys. zł

Główną przyczyną jest księgowanie wydatków na prace rozwojowe w rozliczenia międzyokresowe (przypadek analogiczny do T-bull).

Wynagrodzenia są płacone, ale nie idą w koszty, a w rozliczenia.

Efekt jest taki, ze spółka wykazuje zysk, a pieniędzy ubywa.

Wartość rozliczeń międzyokresowych co kwartał rośnie i wynosi już 1157 tys. zł.

A na rachunku zostało zaledwie 19 tys. zł.

Według mnie powinni mieć dobre wyniki za wrzesień po wejściu na rynek w chinach .To ponad miliard ludzi a dostali tam wyróżnienie za gre

A obserwujesz SensorTower lub Appannie?

Wtedy nie trzeba gdybać.

https://sensortower.com/android/publisher/t-bull/T-Bull

https://www.appannie.com/apps/google-play/app/com.tbegames.and.top_speed_racing/rank-history/?vtype=day&countries=CN&view=rank&legends=&date=2018-07-10~2018-10-07

na apannie nie udało mi sie wejść na Sensor tower tak rozumiem że to są wyniki tylko z google play jak do tego dojdzie z Xiaomimi game center wyniki powinny być dobre

Nie podzielam Twojego optymizmu.

OBS na ile szacujesz ilość pobrań za wrzesień

7 mln

czego można sie spodziewać w najbliższym czasie po publikacji raportu 1 11 2018 tbl ?

jaka jest twoja opinia wynik kwartalny będzie niższy ? przeanalizujesz ?

31 10 2018 pomyłka

Czy chodzi Ci o raport kwartalny czy o raport miesięczny?

W raporcie kwartalnym nie będzie nic ciekawego – tzn. wynik księgowy pewnie podobny lub mniejszy niż w II kw. Ale to jest mało istotne.

Ważniejsze, czy spółka będzie w stanie uzyskać takie dochody w najbliższych kwartałach aby pokryć rozdmuchane wydatki. Jak przeczytałeś powyższy wpis to wiesz, że wynik księgowy jes całkowicie inny niż gotówkowy.

Do tego dojdzie zapewne odpis w raporcie rocznym lub znowu opinia audytora z zastrzeżeniem.

Pozytywem jest wzrost pobrań w październiku. Wygląda naprawdę dobrze. Pytanie tylko ile to kosztowało, bo spółka mówiła o zwiększonych wydatkach na marketing.

tu jest chyba wszystko i wydatki na gry i odpis który ma być w 2018

zaczynam kapować mniej więcej o co chodzi to co zainwestowali w produkcje gier nie było uwzględnione w raporcie za 1 półrocze i teraz po opini audytora spółka ma 3 lub w czwartym kwartale to odpisać od zysku.

https://www.bankier.pl/static/att/emitent/2018-10/2018.42_att-1_stanowisko-Zarzadu_201810311927441651.pdf

Spółka ma wprowadzić w najbiższym czasie multipajera będzie premiera 3 gier w tym jedna na steam ilość pobrań i monetyzacja podskoczy a i teraz jak mówisz jest nieżle mają sie reklamować to chyba dobrze wydatki powinny być mniejsze jak zyski na reklame moim zdaniem przyszłościowa z dobrymi zyskami w 2019 spółka

4 kwartał też powinien być dobry o ile będą te premiery i aktualizacje