Nie mogłem zostawić raportu

PTI bez komentarza (

raport roczny). Jak napisałem 2 stycznia (

link) szykuje się ostra strata w IV kwartale 2014 r. wynikająca z przeceny akcji w portfelu PTI.

Po trzech kwartałach zysk spółki wynosił 19,4 mln zł. A na koniec roku strata – 38,7 mln zł

Na koniec września zysk z tytułu aktywów finansowych wynosił 27,2 mln zł. Ja wyliczałem, że przecena akcji notowanych na giełdzie to -62,5 mln zł. A jednak wyniosła ona więcej, bo aż -68 mln zł. Okazało się, że PTI w IV kw. m.in. sprzedał większość posiadanych akcji ZM Kania po cenie niższej niż ta w księgach na koniec III kw. i mógł stracić na czymś jeszcze.

Jak można przeczytać w liście prezesa powodem przeceny była … zmiana ustawy o OFE i Ukraina, co spowodowało, że rynek kapitałowy nie wykazywał tendencji wzrostowych. A do tego (uwaga!) winne są „dokonane w latach ubiegłych inwestycje w sektorze medycznym„. Chyba jestem za głupi, żeby to ogarnąć. Dla mnie po prostu pękł pompowany z dużą wytrwałością balonik o nazwie Colomedica i kilka mniejszych wypuściło powietrze.

Ale ja jestem prosty człowiek i mogę się mylić…

Jak to mówi dalej prezes w liście „Zarząd wiąże duże nadzieje w z dotychczasowymi inwestycjami w podmioty już notowane” oraz „spółki z portfela inwestycyjnego PTI nadal posiadają duże możliwości wzrostu przychodów z działalności operacyjnej, jak również generowania dodatnich wyników finansowych”. Zapewne dlatego sprzedali już kilka z nich.

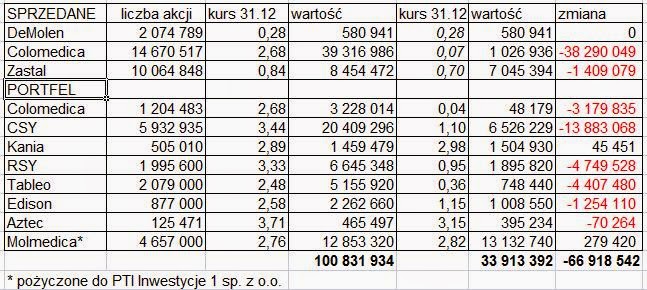

No to popatrzmy jak zachował się portfel od początku roku.

Ceny transakcji sprzedaży DeMolen, Colomedica i Zastal szacunkowe. Mogło dojść jeszcze do innych transakcji sprzedaży, co zmieniłoby powyższe wyliczenia. I trudno powiedzieć, jak teraz traktowane są akcje Molmedica i PTI Inwestycje 1.

Jak widać PTI od początku roku straciło na transakcjach sprzedaży i wycenie posiadanych akcji 67 mln zł.

Tak więc zarząd „wiąże duże nadzieje z dotychczasowymi inwestycjami„, a na razie szykuje się rekordowa strata w I kwartale br.

Portfel mocno stopniał – z powyższych spółek pozostało 26 mln zł( w tym 13m to akcje Molmedica pożyczone do PTI Inwestycje1). Do tego dochodzą nieruchomości wyceniane w aktywach na 35 mln zł, udzielone pożyczki, należności i środki pieniężne (zwłaszcza ze sprzedaży akcji Zastalu).

Dług oprocentowany to 36 mln zł. Pewnym ryzykiem może być zachowanie banków kredytujących w obliczu takich wyników finansowych. Posiadane aktywa w większości raczej nie są szybkozbywalne bez strat.

Jak widać sytuację PTI można porównać do boksera, który jest już po pierwszym liczeniu (wyniki za 2014 r.), szykuje się na kolejne liczenie (wyniki za I kw. 2015 r.) i broni się przed kolejnymi ciosami.

A na marginesie wycena PTI to 188 mln zł, podczas gdy kapitał na koniec roku to 105 mln zł, a na koniec I kwartału skurczy się znowu dramatycznie.

PS1. Doszedłem do wniosku, że porównanie do boksera może sugerować jakąś sportową walkę z przeciwnikiem. A w sumie tu PTI walczy samo ze sobą. I dla przypomnienia (link).

PS2. Zagadkowo brzmi zdanie z opinii audytora: „W pasywach sprawozdania z sytuacji finansowej Spółka wykazuje pozostałe zobowiązania w wysokości TPLN 2.094, które są przeterminowane oraz pozostałe zobowiązania w wysokości TPLN 9.060, których termin spłaty i cel nie został określony. W związku z powyższym nie jesteśmy w stanie wypowiedzieć się o wartości godziwej opisywanych wyżej

zobowiązań.”.

PS3. Przed chwilą PTI poinformowało o skupie obligacji. Bardzo dobry ruch. Zapewne pieniądze z Zastalu poszły na tę akcję. PTI skupiło obligacje poniżej nominału, a obligatariusze dostali trochę nadziei. Zwrócę uwagę, że aktywa PTI przekraczają dług, jednak problemem jest zbywalność aktywów. A o odnowienie kredytów czy emisję nowych obligacji po tak słabych wynikach może być trudno. Dlatego mogą pojawić się dalsze transakcje sprzedaży posiadanych aktywów inwestycyjnych.

{kind=link}

I taka spółka istnieje i działa w świetle prawa na polskim parkiecie giełdowym…

Śmieszne i przerażające jednocześnie.

Dlatego Twój blog jest tak cenny. Obnażasz prawdę, którą czasem tak trudno przyjąć do świadomości.

"aktywa PTI przekraczają dług" – rozumiem że mówisz o zapisach księgowych.

Bo ile warte sa aktywa to najpewniej można się dowiedzieć dopiero podczas transakcji (rynkowej). Skoro wyceniali jak wyceniali Colomedica to nie dałbym głowy za wycenę innych aktywów. myślę ze też byś głowy za to nie dał 🙂

Napisałem o księgowym pokryciu i o ryzyku utraty wartości w przypadku konieczności szybkiej sprzedaży. Każdy musi podejmować decyzję sam.

Szkoda że nie ma na nich szortów ;-(

Raport okresowy Q1 2015 strona 6: stan na 31/03/2015 pokazuje kapital wlasny 48.678 a zobowiazania 61.992 a dokladnie 3mce temu tj 31/12/2014 bylo 104.885 wlasnego i 71.511 zobowiazan. Fikolek w powietrzu wykonany ale z upadkiem na nos a wozek bez pasow bezpieczenstwa tak jak jechal w Q1 tak jedzie sobie dalej w Q2, a nawet nikt sie juz nie pyta "Czy jest na statku jeszcze kapitan?"