Kolejne spółki: Ecotech, Epigon, GPF Causa, Helio, KBJ, INC, Krakchemia, Milkpol, Mode, Otmuchów, SFK, Wistil

– Ecotech – Brak przychodów, brak środków, brak nadziei. Spółka nie wykupiła obligacji. Strata 248 tys. zł, a w aktywach praktycznie same wnip (licencje na EnviroMix). I smutne zdanie: „ Spółka w I kwartale bezskutecznie poszukiwała dalszego finansowania działań operacyjnych.” Jaki los? Albo ktoś przejmie i zajmie się czymś innym albo …

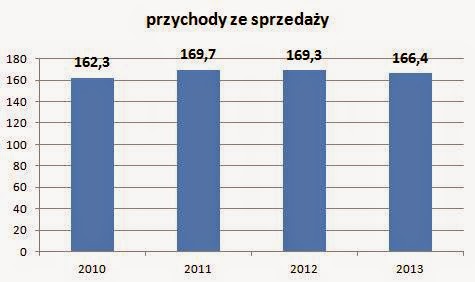

– Epigon – Słabiej niż rok temu, ale lepiej niż można było się spodziewać – przede wszystkim z powodu poprawy rentowności i wyniku (w porównaniu do ostatniego kwartału), a z tym spółka miała ostatnio problem. Natomiast spadły przychody.

Spółce sprzyja spadająca cena surowca (

fishpool) i prognoza dalszego spadku w najbliższych miesiącach. Jednak na rynku jest spora konkurencja i to odbija się na spadku przychodów. Na rachunku sporo wolnych środków (5,5 mln zł), które wydają się niepotrzebne – może czas na wysoką dywidendę.

W raporcie jest zapowiedź próby wejścia na rynek rumuński i węgierski. To całkiem ciekawy pomysł.

– GPF Causa – Spółka nie prowadzi działalności, więc wynik nie ma znaczenia. Teraz najważniejsza sprawa to nowy akcjonariusz i czy coś wniesie do spółki

– Helio – Mówiąc krótko wyniki nieporównywalne z zeszłym rokiem, bo dopiero 20 kwietnia była Wielkanoc ( w 2013 r. w marcu), a w branży bakaliowej sezonowość jest bardzo ważna (najważniejsze okresy to Wielkanoc i Boże Narodzenie). Dopiero po II kwartale można będzie coś więcej powiedzieć.

– INC – zgodnie z wcześniejszą zapowiedzią (

post o INC) strata w I kwartale i to jaka – ponad 8 mln zł. Kurs od opublikowania przeze mnie postu o INC spadł o 24%. A wystarczyły tylko przeczytać to, co napisałem i sprzedać 🙂 (to taka mała autopromocja). W dalszym ciągu nie wiadomo jaki jest portfel INC (brak wartości poszczególnych spółek), a tym samym poza przyznaniem się spółki, że strata wynikała głównie z przeceny akcji United (to świadczy o dywersyfikacji, skoro taka strata przez jedną spółkę) niewiele wiadomo. INC chce uruchomić Dom Maklerski.

– KBJ – Zaskakująca strata -80 tys. zł. Pomimo, że przychody ze sprzedaży produktów i usług spadły o 27% r/r, to koszty usług obcych wzrosły o 10% r/r. Spółka tłumaczy to wzrostem ilości prowadzonych projektów, które będą zafakturowane dopiero w II połowie roku.

– Krakchemia – Najważniejszym wydarzeniem jest podpisanie nowej umowy z BOPS 22 kwietnia. Poprzednia skończyła się 31 marca i były obawy, że Krakchemia straci najważniejszą swoją umowę. Oczywiście rodzi się pytanie, dlaczego z takim opóźnieniem była zawarta ta umowa i na jakich warunkach (!) Ale to pokażą dopiero kolejne kwartały.

I kwartał to rekordowa sprzedaż 164 mln zł (+23%), a zysk netto wyniósł 1,7 mln zł (+107%). C/Z=5,4, a C/BV=0,76. I gdyby nie ta niepewność, co do warunków umowy z BOPS, to byłaby to bardzo atrakcyjna inwestycja.

– Milkpol – Niestety problem pozostał, więc i strata netto w I kwartale. Wysokie ceny mleka i brak możliwości przerzucenia tego na klientów powodują, że spółka ponosi straty, która wyniosła w I kwartale 274 tys. zł. I chyba na razie trudno liczyć na zyski.

– Mode – Przychody wyższe o 34% r/r, natomiast zysk netto niższy o 26% r/r. Spółka to tłumaczy znacznymi inwestycjami w R&D oraz kosztami usług doradczych na pozyskanie kapitału z dofinansowania. Ale inaczej to wygląda, gdy się popatrzy na ostatnie kwartały:

Przychody są niższe niż w IV kwartale (niestety), natomiast widać, że wynik I kwartału zeszłego roku był jakiś „jednorazowy”, a wyniki ostatnich kwartałów są już stabilniejsze, co jest pozytywne. Byle przychody wróciły do trendu wzrostowego.

W spółce od marca jest nowy CFO, co ma poprawić efektywność działalności i pozyskać dofinansowanie (zapewne ze środków UE). W raporcie jest zapowiedź lepszych wyników w kolejnym kwartale.

– Otmuchów – zaskakująco dobry wynik, który od razu poderwał kurs akcji w górę o ok. 20%. Zysk netto grupy +3,9 mln zł to 3 razy więcej niż rok wcześniej. A w całym 2013 r. zysk wyniósł zaledwie 1,75 mln zł. Robi to wrażenie.

Spółka pod koniec kwietnia poinformowała, że zamyka zakład w Gorzyczkach (niestety oznacza to zwolnienia grupowe – 80 osób) i przenosi produkcje do Otmuchowa. To powinno zwiększyć efektywność produkcji. Prezes zapowiada też istotny wzrost eksportu.

Może to oznaczać, że wreszcie zrealizują się oczekiwane przez niektórych dobre wyniki całoroczne spółki.

– SFK -Słaby raport. Przychody spadły o 18% r/r, a zysk netto o 46%. Spółka tłumaczy to przesunięciem części imprez branżowych, które przynoszą nowe zamówienia oraz mniejszymi zamówieniami z Rosji. Niestety z raportu poznikały zapowiedzi otwierania przedstawicielstw w Nowym Jorku i Moskwie. Na razie to wygląda jak cofnięcie się o 2 lata, ale może raporty w kolejnych kwartałach będą już lepsze.

– Wistil – Przychody wzrosły o 1% r/r, ale zysk netto aż o 154%. Na porcelanie zysk wyniósł 2,4 mln zł (to o 1 mln zł więcej niż rok temu, ale jednak mniej niż w ostatnich kwartałach), natomiast strata na tkaninach to zaledwie 401 tys. zł. Może w tym roku w końcu uda się wyjść na plus w tym segmencie.

Aktualne wskaźniki C/Z=4,6 (!), C/WK=0,65. I gdyby nie te 2 fixingi.

{kind=link}

Hej, analizowałeś może w tym Wistilu skąd taka poprawa na zysku rok do roku. Czy spadły koszty działalności, czy podwyższyli ceny i się przyjęło?

I drugie, co z tą dywidendą, wyłączyli ze skonsolidowanego sprawozdania?

Mimo imponującego wzrostu kursu, cały czas wygląda nie najgorzej :).

Poprawia się rentowność działalności. Widać to po zysku na sprzedaży w segmencie porcelany.

W Wistilu cały czas trwa restrukturyzacja i to ona spowodowała, że jest poprawa. Porcelana ma się bardzo dobrze – przeczytaj pierwszy wpis o Wistilu. Cały czas straty przynoszą tkaniny i to jest wyzwanie, żeby wyjść na 0. Wydaje się, że jest już blisko.

Dywidenda pozostała – dlaczego? Nie rozumiem tego, ale audytor to zaakceptował. Czyli to ja się muszę douczyć 🙂