Po ZWZ VIDIS

Dziś odbyło się ZWZ VIDS SA – podwrocławskiej spółki, dystrybutora sprzętu prezentacyjnego, który zakończył swój przesunięty rok obrotowy rekordowymi przychodami i zyskiem.

VIDIS notowany jest na NewConnect.

VIDIS notowany jest na NewConnect.

Jest to dystrybutor sprzętu prezentacyjnego (monitory, tablice interaktywne itp.), który posiada własną markę AvTek.

Spółka sprzedaje swój sprzęt do dealerów i instalatorów. Głównymi odbiorcami końcowymi są obecnie szkoły. Związane jest to z trwającym programem „Aktywna Tablica”, którego celem jest wyposażenie szkół w nowoczesne urządzenia prezentacyjne.

Spółka ma przesunięty rok obrotowy, który kończy się 30 czerwca.

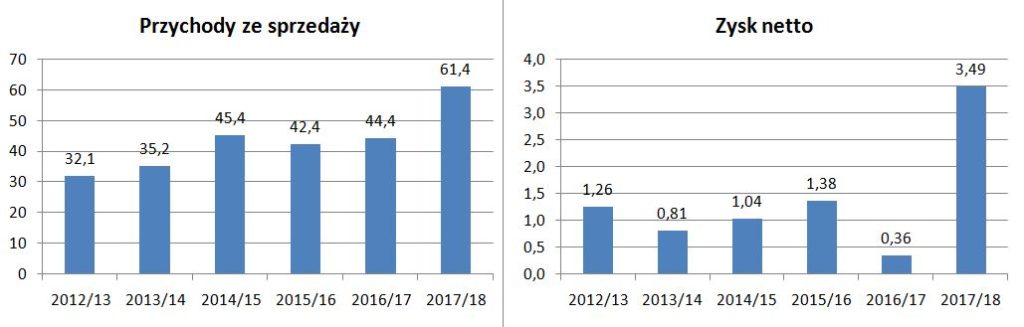

W roku 2017/18 przychody skonsolidowane wyniosły 61,4 mln zł (+38%), a zysk netto 3,5 mln zł (+884%).

W III kw. (pierwszy kwartał nowego roku obrotowego) VIDIS miał 22,6 mln zł przychodów ze sprzedaży, a zysk netto 1,86 mln zł.

Oficjalna prognoza na obecny rok obrotowy 2018/19 zakłada 63 mln zł przychodów i 2,6 mln zł zysku netto.

Relacja z ZWZ

Na ZWZ obecni byli Prezes B.Palusko i Wiceprezes Sz.Staruchowicz – dwóch największych akcjonariuszy VIDS SA i ja. Była też pani audytor, która wyjaśniła zastrzeżenie w opinii biegłego.

Zastrzeżenie w opinii biegłego

W opinii biegłego pojawiło się zastrzeżenie, które mnie mocno zdziwiło. Nie dotyczyło bowiem treści sprawozdania, a formy.

Od października do KRS-u sprawozdania mają być przesyłane w nowej formie. Już nie będzie można wysyłać pdf-ów. Tu info o zmianie: link. Dotyczy to wszystkich spółek w Polsce.

VIDS miał tego pecha, że jego jako jednego z pierwszych ten obowiązek dotknął. A nie ma jeszcze dostępnych narzędzi informatycznych do wygenerowania sprawozdań w odpowiedniej formie.

VIDIS czeka na wprowadzenie tego formatu przez SAP do ich systemu.

Jednak pani audytor stwierdziła, że rozumie, że tak jest i wszystkie firmy w Polsce mają z tym problem, ale oni musieli to napisać, bo badają sprawozdanie nie tylko co do jego treści, ale też formy.

Program „Aktywna Tablica”

W 2018 roku program ruszył wcześniej – od 1 lipca – stąd wysokie przychody w III kw. 2018 r. W IV kw. było już mniej zamówień z programu „Aktywna Tablica”, ale pomimo to sezonowo była wysoka sprzedaż.

W 2018 roku w programie wzięło udział mniej szkół niż w 2017 roku i ok.1/3 budżetu nie zostało wykorzystanych. Większa była aktywność mniejszych dealerów, którzy byli szybsi i bardziej aktywni w szkołach. VIDIS zwiększył udział procentowy i miał ponad 50% udział w sprzedaży tablic interaktywnych do szkół.

2019 rok to ostatni rok programu. Nie wiadomo, czy niewykorzystane środki zostaną przesunięte na ostatni rok. Zarząd liczy, że szkoły w związku z zakończeniem programu bardziej się zmotywują do zamówień. Sprzyja temu też zmiana wymagań aplikacyjnych. Do tej pory szkoła musiała mieć już internet, natomiast w kolejnym roku wystarczy tylko deklaracja, że internet będzie.

Prognoza niższa od wyników poprzedniego roku

Do prognozy podchodzą konserwatywnie i wolą ją później podnieść (jak było dwukrotnie w poprzednim roku) niż jej nie zrealizować. Prognoza jest niezagrożona.

Niższa prognoza wynika z mniejszej sprzedaży w ramach „Aktywnej Tablicy” w 2018 roku.

Sprzedaż z Aktywnej Tablicy w 2019 roku wejdzie już w następny rok obrotowy.

IV kw. 2018 i I półrocze 2019

IV kw. był dobry, choć w związku z przesunięciem dużej części sprzedaży z „Aktywnej Tablicy” na III kw. (w zeszłym roku całość była w IV kw.) nie da się osiągnąć zeszłorocznego wyniku kwartalnego.

Jednak w Polsce sezonowo IV kw. to okres wzmożonych zamówień na sprzęt niezależnie od programu „Aktywna Tablica”.

I półrocze roku zawsze jest słabsze i trzeba liczyć się ze stratą w tym okresie podobnie jak w latach poprzednich.

Zapasy

Dobrą decyzją były duże zakupu przed III kw. (na koniec czerwca był rekordowy poziom 23 mln zł zapasów). W tym były również przedpłaty na dostawę towaru. Dzięki temu mieli prawie cały czas dostępne monitory i tablice i zwiększyli swój udział procentowy w sprzedaży do programu „Aktywna Tablica”. Choć magazyn czasem pękał w szwach.

Obecne stany zapasów są już dużo niższe.

Raczej nie ma problemów z przestarzałymi zapasami. Sporo takich rzeczy sprzedali w IV kw. Z rzeczy powyżej 1 roku pozostają głownie opony, które w niszy, którą obsługują (sportowe opony) nie jest to aż tak istotne.

Mają system dokonywania comiesięcznych odpisów już od momentu, gdy towar leży ponad 3 miesiące na magazynie. Jest to też jedna z form motywacyjnych do pilnowania stanów zapasów.

Chętnie wynajęli by kolejne przestrzeń magazynową, ale obecnie nie ma obok nich wolnej.

Zadłużenie

W tym roku nie było problemu ze sfinansowaniem zakupów. Dobre wyniki pozwoliły na uzyskanie wysokich linii kredytowych, które są tańsze od zeszłorocznych pożyczek.

Po spływie należności ze sprzedaży po IV kw. powinna być nadwyżka finansowa.

Nowe kierunki rozwoju

W tym roku wszedł nowy program MEN na stworzenie szkolnych laboratorium. MEN planuje przeznaczyć 320 mln zł w ciągu 4 lat. Jednak zakres wyposażenia jest bardzo szeroki i VIDIS tylko częściowo posiada sprzęt w ramach tego programu.

Rozwija się sprzedaż zestawów Einstein i robotów Jimbu dla edukacji.

Chcą mocniej rozwinąć eksport produktów własnych marek. To jeden z istotnych kierunków rozwoju. Oceniają, że mają dobry sprzęt atrakcyjny cenowo i firmy oferujące podobny sprzęt mocno rozwijają się w krajach unijnych.

Na razie słabiej idzie sprzedaż ścian LED niż zakładano. Patrząc na sytuację w innych krajach liczą, że też w Polsce uda im się wejść mocniej w ten rosnący rynek.

Rozszerzają ofertę opon, szczególnie starając się rozwinąć sprzedaż marki Federal, dla której są wyłącznym dystrybutorem w Polsce. Segment opon znacznie zwiększył wypracowaną marżę.

Podaż akcji

W 2018 roku po przejęciu spółki Projekcja w akcjonariacie pojawili się nowi akcjonariusze. Również w wyniku podziału majątku część akcji prezesa B.Palusko trafiło do p. Marty Palusko.

Prezes ocenia jednak, że nie widzi zagrożenia podażą akcji ze strony nowych akcjonariuszy szczególnie przy obecnej płynności na giełdzie.

Dywidenda

Już w tym roku Zarząd zastanawiał się nad wypłatą dywidendy, jednak ze względu na kolejny okres programu „Aktywna Tablica” zdecydował się na zostawienie środków w spółce, co ułatwi finansowanie zapasów na kolejny okres.

Jednak od następnego roku deklarują powrót do wypłaty dywidendy na poziomie ok.1/3 zysku. Możliwe, że po zakończeniu programu „Aktywna Tablica” ze względu na brak dywidendy w ostatnich 2 latach dywidenda może być wyższa.

OBS, co sądzisz o spółce TIM? Wskaźniki dość wysoko, ale wydaje się, że spółka w tej chwili wyszła na prostą i ten rok jest dla niej przełomowy, a kurs tego nie odzwierciedla.

udanego 2019 !

TIM popracował trochę nad rentownością i widać tego efekty. Jednak jest to sprzedaż w większości przez sklep internetowy. A tu jest ostra konkurencja.

Dlatego trudno będzie jej dalej zwiększać marżę.

Paweł, co myślisz o Selenie? Chyba nieglupia spółka…jakbyś napisał ze trzy zdania-bylbym wdzięczny. Pozdrawiam,

Nieuk.

Tam niedawno zmarł Prezes, więc jest taki trochę stan niepewności jak to wpłynie na spółkę.

Ostatnie 2 kwartały siadła dynamika sprzedaży. W samym 3 kw. jest nawet spadek r/r.

Marża w 2016 roku była o blisko 5% wyższa niż teraz.

Tak więc po 3 kwartałach jest lepiej r/r, ale w porównaniu do 2016 jest słabiej.

Mocno na zysku netto ciążą różnice kursowe – stąd skoki z zyskiem i wydaje się, że jest dużo lepiej, ale to tylko kwestia mniejszych różnic kursowych.

Ogólnie na poziomie zysku operacyjnego wzrost o ok. 10%.

Warto też popatrzeć na ceny surowców:

"Po okresie dynamicznych wzrostów cen surowców w 2017 i na początku 2018 roku, sytuacja stabilizuje

się. Ceny surowców do produkcji pian sukcesywnie maleją. Osłabło tempo wzrostu cen surowców do produkcji

uszczelniaczy, aczkolwiek występują braki surowcowe, wysoki poziom cen ropy podtrzymuje trend wzrostu cen asfaltów. "

Przy spadku ropy można zakładać spadek też cen produktów ropopochodnych, co może być korzystne dla spółki.

Przecena od marca 2017 jest bardzo duża. Wiadomo – wtedy zaczęła się bessa dla Miś-ów, ale też spółka pogorszyła rentowność.

Jak wróci hossa to wzrośnie też Selena, o ile koniunktura w budownictwie nie siądzie.

Dziękuję bardzo za odpowiedz. Dało mi to do myślenia. Ta podaż może jest od Quercusa…ciort wie…Na pewno rynek przereagowal na smierc właściciela. jeszcze dodatkowo besse…Mam nadzieję, że odbije się od dna, bo to korporacja…No zobaczymy…

Czy spółka Marvipol i Elemental są tanie i bezpieczne do inwestycji na rok 2019

Marvipol i Elemenral fo wbrew pozorom podobne spółki…Zarząd dał ciała. Z Elementalem w ogóle dal lbym sobie spokój. Bardzo zależne od władzy ustawodawczej.

Jeśli chodzi o Bah-jeśli firma nie reaguje na pozytywne info odnośnie-to bardzo negatywna wiadomość. Szczególnie, że biznes raczej będzie zamykany niż rozwojowy.

Nieuk.

Jednak Marvipol to nie BAH.

Marvipol moim zdaniem zarobi niezłe pieniądze na magazynach w 2019 roku.

Świetny powinien być też wynik za IV kw., bo mieli sporo mieszkań przekazać.

Ryzykiem oczywiście jest Książek i jego apetyt na wysokie wynagrodzenie, które dostaje na razie w BAH.

TIM faktycznie z działalności podstawowej dużo więcej nie wyciągnie. Zresztą prezes spółki mówił, że w tej chwili nie chcą zwiększać skali przychodów, a skupić się na marży dystrybuując produkty firm, które oferują wyższe marże. Dla mnie ciekawa jest perspektywa związana z centrum logistycznym 3LP. To spółka, która w 100% należy do TIM i ostatnio mocno rozbudowała swoje powierzchnie. Myślę, że z tej spółki, która ma większym stopniu świadczyć usługi dla innych firm, TIM może sporo podnieść zyski.

Może w przyszłości. Ale to nie jest kluczowa działalność. Marża brutto po 3 kwartałach 2018 na usługach logistycznych to zaledwie 206 tys. zł.

Na razie do Siechnic nie jest tak łatwo dojechać TIRom z A4 – brakuje odcinka wschodniej obwodnicy Wrocławia.

Trzeba pamiętać, że 3LP jest na rozruchu i do tej pory spółka świadczyła usługi głównie dla spółki matki. W 4 kwartale rozbudowali o kolejne 10tyś m2 powierzchnie magazynowe pod klienta, a mają zgodę na budowę kolejnych 26 tyś. Obwodnica w 2020 może uatrakcyjnić to miejsce. Docelowo 3LP ma w 50% świadczyć usługi dla firm spoza grupy TIM.

W połowie roku analitycy mbank wzięli pod lupę spółkę. Prognozują zysk za 2018 na poziomie 11,9 mln (już niemal osiągnięty po 3 kwartałach, więc pewnie będzie wyżej), a w kolejnych latach 15,2 i 16,7 mln netto.

Wskaźnikowo wciąż dość wysoko, ale spółka prezentuje się solidnie i do tego w funduszu dywidendowym jest jeszcze mimo wypłacenia złotówki po 1,5 zł dywidendy na akcję. Możliwe, że w tym roku będzie dywidenda na takim poziomie co przy kursie 6,3 zł wygląda okazale.