Po WZA Efektu

WZA odbyło się w hotelu Best Western Premium. Duża sala, na scenie stół konferencyjny, po Walnym obiad dla wszystkich. Wszystko na wysokim poziomie.

Niestety taka forma utrudniała zwykłe porozmawianie o spółce i jej biznesie. A po Walnym Prezes już nie był zbyt skłonny do rozmów ze mną 🙁

Choć na kilka pytań odpowiedział.

EFEKT działa w dwóch obszarach.

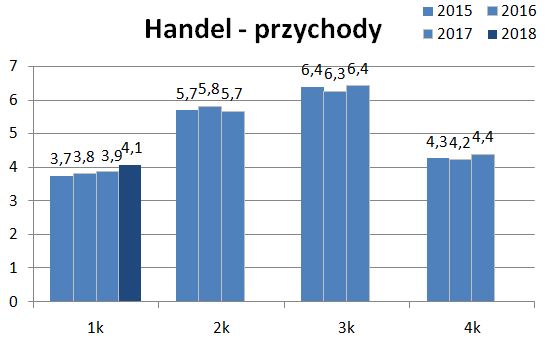

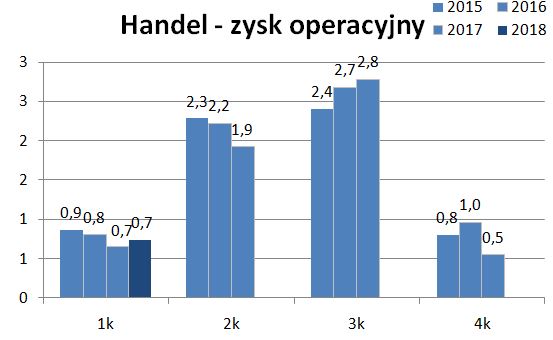

1) Centrum Targowe „Rybitwy” w Krakowie, na którym sprzedawane są owoce i warzywa przez rolników i ogrodników. Biznes stabilny, dochodowy, choć niestety stoi w miejscu.

Prezes zwrócił uwagę, że obecnie są lepsze (niż w zeszłym roku) zbiory owoców i warzyw i więcej jest sprzedawców na targu, co powinno przełożyć się na wyższe przychody. Do tego spółka prowadzi działania promocyjne.

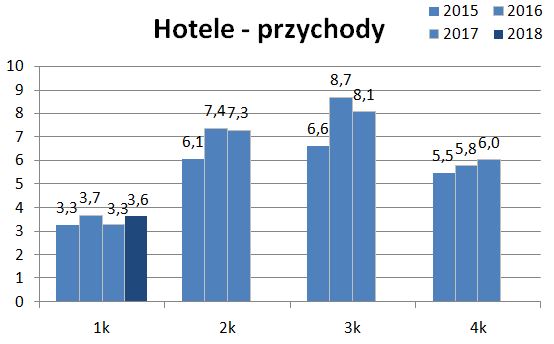

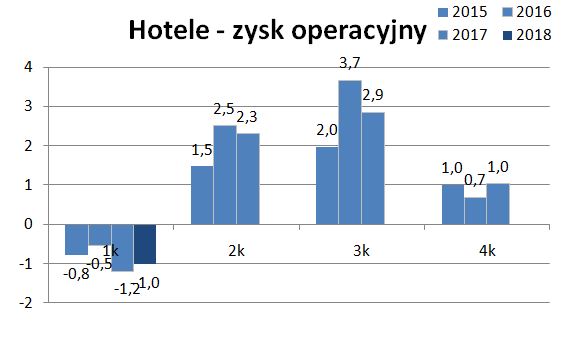

2) Hotele sieci Best Western – czterogwiazdkowy Premium i trzygwiazdkowy Express. Łącznie tworzą największe w Krakowie Centrum Konferencyjne. Po wyśmienitym 2016 roku (podbitym w III kw. przez Światowe Dni Młodzieży) poprzedni rok był nieznacznie słabszy. W tym ma być lepiej.

Hotele są na ul. Opolskiej. Obok hoteli z dużym parkingiem są jeszcze budynki z wynajmowaną powierzchnią i siedzibą spółki. W IV kw. 2017 r. Efekt dokupił część tego terenu (za blisko 5 mln zł) – trudno jednak znaleźć uzasadnienie tej inwestycji (Prezes stwierdził, że nie jest to grunt, na którym ma być zbudowany biurowiec).

Trwają prace nad projektem budowy biurowca na tym terenie. Jednak Prezes powiedział, że nie jest to sprawa pilna i budowa nie ruszy w tym roku, bo trzeba pozyskać wpierw finansowanie.

Efekt jest dobrą spółką dywidendową – płaci co roku rosnącą dywidendę. Za 2017 roku 1 zł na akcję zwykłą. Jest niewielka ilość akcji uprzywilejowanych do dywidendy (20% większa).

Minusem jest posiadanie kredytu w CHF. Zmiana kursu generuje przychody i koszty finansowe, co wpływa na zmienność wyniku netto.

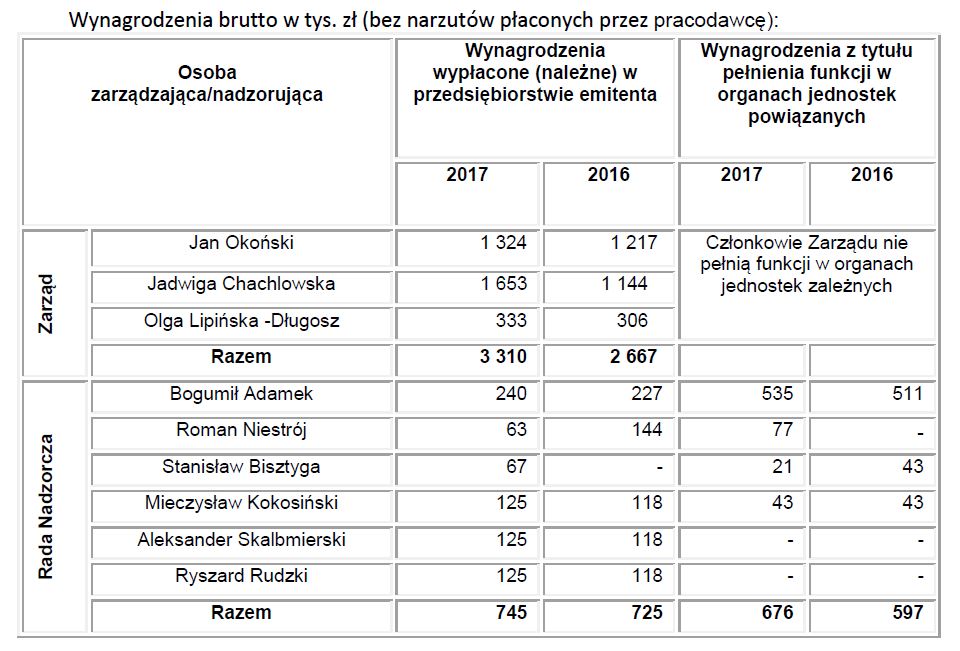

To, co mi się nie podoba i próbowałem w związku z tym zrobić trochę fermentu na WZA to nieadekwatnie do rozmiaru spółki wysokie wynagrodzenia Zarządu i Rady Nadzorczej.

Wynika to z tego, że spółkę kontrolują (m.in. poprzez spółkę INWEST) członkowie Zarządu i Rady Nadzorczej, a pozostali akcjonariusze to różne gminne spółdzielnie (ludzie z grupy SENIOR+), którzy mam wrażenie za dużo o spółce nie wiedzą i popierają zarządzających.

Na WZA włożyłem kij w mrowisko przytaczając wynagrodzenia kluczowych osób i zgłaszając wniosek likwidujący fundusz motywujący (z podziału wyniku). Spowodowało to, że głosowania od tego momentu przestały być jednomyślne. Może to uświadomiło coś tym ludziom.

Spółka jest bardzo nisko wyceniana C/Z=4,2 z mocnymi przepływami operacyjnymi (13 mln zł w 2017 roku). Pozwala to spłacać kredyty zaciągnięte na budowę hoteli i wypłacać rosnącą dywidendę. Jest to na pewno dobra opcja na długoterminową spółkę dywidendową.

Jeśli dobrze rozumiem to może warto to napisać explicite,

– dywidenda 1,6 mln

– zgodnie z powyższą tabelką wszystkie wynagrodzenia zarządu i rady nadzorczej ~ 4,6 mln

Kapitalizacja 36,5 mln (wedle stooq), więc samo wynagrodzenie wypłacone zarządzającym to PE poniżej 8… 🙂

To trzeba inaczej rozumieć. Spółka Efekt generuje przychody na poziomie 20 mln ( nie mylić grupy gdyż dywidendę płaci sam efekt nie grupa) czyli 1/4 przychodów zbiera zarząd i Rada. Ale zarząd deklaruje rosnąca dywidendę i maja na to kase

poziom wynagrodzeń skandalicznie wysoki jak na wielkość spółki

Sama spólka jest ok.

Przyszło mi do głowy takie pytanie … czy jest możliwośc określenia w jakim przedziale powinno sie mieścić wynagrodzenie zarządu ? Domyślam się, ze to musiałyby byc widełki ale mógłby to byc tez ciekawy wskaźnik mierzący czy zarząd działa skormnie czy wręcz odwrotnie. Jakie kryteria powinny się tu liczyć ? Oborty, zysk netto, brutto czy ilość osób zatrudnionych ?

Grzegorz

Gratulacje za głos rozsądku na tym walnym.

Niestety wykorzystywanie niewiedzy i zaufania innych jest w naszym kraju częste. Jestem za wynagradzaniem zarządów w zależności od wyników. Tu jednak nie widać chęci maksymalizacji wartości dla akcjonariuszy moim zdaniem.

Jedyny plus to takie niesmiałe przekonanie, że akurat tej spółki mogą nie chceć zdejmować z parketu. Za dużo drobnych i problemu z nimi. Za to spółka dla cierpliwych.

Czy podzielasz tą opinię ?

Grzegorz

Sorry, że dopiero teraz odpisuję, ale już zacząłem wakacje i siedzę nad basenem w Chorwacji 🙂

Uważam, że spółka jest naprawdę dobra i to pomimo takiego Zarządu jaki jest.

Ze względu na akcjonariat będą płacić cały czas dywidendę. I mają za mały udział, żeby wyjść z gpw.

Oczywiście, że najlepiej jak Zarząd jest wynagradzany od sukcesu.

Tylko, że skoro zarząd jest jaki jest – a poziom wynagrodzeń i brak chęci dyskusji jak rozumiem o tym świadczy, to niestety spółka jest sporo bardziej ryzykowna. Nigdy nie wiadomo co wywiną w przyszłości.

Ale historia pokazuje, że jednak rozwijają biznes i mimo wszystko spółka jest w bardzo dobrej sytuacji finansowej.

no i mamy powod niskiej wyceny

wynagrodzenie zarzadu to 10% kapitalow wlasnych firmy oraz powyzej 10% jej kapitalizacji oraz trzykrotnosc wyplacanej dywidendy

wynagrodzenia zarzadu maja tu poziom KOSMICZNY w stosunku do wielkosci firmy jej mozliwosci finansowych i placonych dywidend ktore sa smiesznie male w stosunku do tego co bierze zarzad

jakie wynagrodzenie w gotowce pobiera zarzad cdprojekt albo pcc rokita lub np lccorp lub echo investments ? w stosunku do rozmiaru tych firm to jest SKANDAL

Zgadzam się, że wynagrodzenia Zarządu są skandalicznie wysokie na tą wielkosć spółki.

Rewelacyjny wpis. W pewnym stopniu zmienia on moje postrzeganie tej spolki. Początkowo myślałem, że fundusz motywacyjny jest bardzo wysoki w stosunku do wypłacanej dywidendy. Teraz widzę, że jest mały w porównaniu z wynagrodzeniami jakie pobiera zarząd i rada nadzorcza. Czy nie wyglada to tak, że spółka nie potrzebuje wyplacac wysokiej dywidendy, ponieważ osoby trzymające kontrole nad efektem wyplacą sobie pieniądze w wynagrodzeniu? Czy drobni akcjonariusze, mają jakąś możliwość reagowania czy też wpływania na takie działania osób zarządzających?

Mam jeszcze kilka pytań dotyczących WZA.

Gdzie można uzyskać informacje o wynagrodzeniu zarządu i rady nadzorczej?

Jak zarząd motywował podnoszenie swojego wynagrodzenia?

Pozdrawiam,

Automotive

Wynagrodzenia są w raporcie rocznym

Zarząd nie skomentował sprawy wynagrodzeń.

To jest po prostu dojenie spółki. Super, że byłeś i że zadawales niewygodne pytania. Teraz już wiem, że spółka u mnie jest skreślona i jej akcji nie kupię. A kredyt w chf to z jakiego powodu?

Mnie zastanawia duża amortyzacja przewyższająca dwukrotnie cash flow.

Wysoka amortyzacja dotyczy wybudowanych hoteli, tak samo jak kredyt w chf.

Faktycznie to amortyzacja hoteli. I to jest dodatkowy plus, bo wydatki zostały juz poniesione i teraz są większe od zysku REALNE przepływy operacyjne.

Ale kredyt w CHF zaciągnęli na budowę hotelu w Polsce? Nawet jak stawki hotelowe mają przeliczane to z EUR a nie CHF? nie rozumiem tego podejścia

Zaciągnięcie kredytu w CHF było patrząc z perspektywy czasu błędem.

Postąpili jak wielu Polaków…

Przecież obs niczego nie odkrył. System wynagradzania ma miejsce od iluś lat a dane są publikowane w raportach. Nie przeszkadza to spółce generować solidnej gotówki a i systematyczie podnosić dywidendę. Dzieki sprawnemu zarządzaniu w planach ma nowe projekty ale chyba niektórzy to mają pierwszą styczność z tematem.

Też powiem, że spółka jest naprawdę dobra POMIMO tego pijawkowego Zarządu.

Sam biznes rozwija się dobrze, choć trudno tu liczyć na dynamikę wzrostu.

Mamy tutaj klasyczny przykład że rączka rączkę myje … Zarząd jest właścicielem głównego akcjonariusza i sobie krzywdy nie zrobi. Jedyna rada to jeździć na Walne i zadawać pytania. wtedy może przyjdzie opamiętanie i trochę zastopują z podwyższaniem sobie wynagrodzenia

Ja myślę, że w takim układzie może zadziałać efekt nieformalnych rozmów. Na pewno nie chcą być wykluczeni lub obrzucani błotem przez swoich "współziomków"

No może to jest jakaś szansa. Niech wyciągają kasę poprzez dywidendę w uczciwy sposób dla wszystkich akcjonariuszy.

OBS widziałeś transakcje sprzedaży Pragmy Faktoring przez Rymaszewski Asset 2 tygodnie temu?

http://infostrefa.com/infostrefa/pl/wiadomosci/30627344,pragma-faktoring-sa-45-2018-informacje-otrzymane-w-trybie-art-19-ust-1-mar

Rymaszewski sprzedaje poniżej ceny zakupu, tj. 17zł. Jestem ciekaw dlaczego – masz jakieś przypuszczenia? Kupował te akcje stosunkowo niedawno, co dodatkowo mnie intryguje…

Nie wiem i mnie to niepokoi.

Z tego co widzę, Rymaszewski Asset wyprzedaje wszystkie swoje akcje, nie tylko PRF. Popatrzcie np. na Pylon.

Jest to jakiś pozytyw.

Zła informacja jest za to taka, że akcji PRF zostało mu jeszcze naprawdę sporo. W obecnej sytuacji na giełdzie – jeśli będzie chciał sprzedać wszystko w szybkim tempie to spowoduje wodospad.

To bardzo ciekawy trop. Rymaszewski Asset ma w portfelu następujące akcje:

– Telestrada (RA sprzedawał w tym roku)

– Pylon (RA sprzedawał)

– Telgam (nie sprzedawał)

– Pragma Inkaso (sprzedawał)

– Efix DM (RA kupił 65 tysięcy akcji 11 kwietnia tego roku)

Można się zastanawiać po jakiej cenie kupił te akcje, ale patrząc na kurs Efix z kwietnia tego roku mogło to być pomiędzy 2,4 a 3 zł za akcję, a więc w sumie wydał około 180.000 zł. Niewiele patrząc na to, ile zebrał sprzedając akcje samej Telestrady. Może negocjuje zakup kolejnego pakietu Efix?

Przynajmniej wiadomo kto ostatnio akumulował Telestradę – QRS zwiększył zaangażowanie >5%. ŁD. Ciekawy ruch, bo wciąż akurat mnie nie przekonuje ich schyłkowy biznes… rozmawiałem z znajomymi informatykami o tym jak ich korporacje (z USA) u nas się komunikują ze światem, kiedy załatwiają wspólne obowiązki i odp. się pokrywa: "każda szanująca się korporacja używa narzędzi Microsoft", więc nie wiem co sobie myślą o VoIP w Telestradzie? Przecież przyszłość to telefonia mobilno-internetowa, kto dziś dzwoni po kablu? A to ich przeważające przychody jeżeli dobrze pamiętam. Ciekaw jestem jakie masz zdanie Paweł, bo ja zawsze byłem i jestem zdania, że jak Buczek coś analizuje na buy to znaczy, że widzi coś więcej… plusem dobry DY bez dwóch zdań i mocny bilans. ŁD.

Z jednej strony biznes, który traci przychody.

Z drugiej bardzo dochodowy i jest duża dywidenda.

Myślę, że założenie jest takie, że w ciągu 5 lat dywidendy będą wyższe niż spadek biznesu i kursu.

Spółka jest tak już skupiona że 40 pln jest w zasięgu pól roku. to ile bierze zarząd nie ma w tym momencie żadnego znaczenia. Chociaż uważam że zarząd nie odpuści wynagrodzenia (sam siebie kontroluje poprzez spółkę Invest)to jednak dla uspokojenia nastroju może się zgodzić na wyższą dywidendę. Zarząd i Rada mają akcje spółki więc i tak na tym dobrze wyjdą.

40 pln w zasięgu pół roku 🙂 Zaklinanie rzeczywistości.