NewConnect: Ciekawe spółki

Dostaję wiele pytań dotyczących spółek z rynku NewConnect.

Alfabetycznie 4 dobry początek:

DEKTRA – polityka dywidendowa

Dektra to dystrybutor folii i membran budowlanych oraz specjalistycznych dla rolnictwa i przemysłu. Spółka rozwija się i zwiększa zyski.

To, co jest najciekawsze to polityka dywidendowa – spółka przeznacza 100% zysku na dywidendę i od 2012 roku stopa dywidendy wynosi co roku ok. 10%.

Przychody za 2017 rok powinny wynieść 20 mln zł, a zysk netto 1,6 mln zł.

C/Z (2017P) = 8,0

MADKOM – samorządy ruszają z inwestycjami

Spółka IT specjalizująca się w obsłudze samorządów. 2016 rok był dla niej tragiczny, bo nie było przetargów. Obecnie można przeczytać, że inwestycje samorządowe mocno ruszyły, a na kolejny rok w budżetach rezerwowane są pieniądze w celu wykorzystanie środków unijnych (link).

I beneficjentem tych inwestycji jest i będzie pewnie w przyszłym roku MADKOM.

Ostatnio spółka informowała o zawarciu 2 znaczących umów:

– (link) kwota 1,97 mln zł

– (link) kwota 1,19 mln zł

Przychody w październiku kilkukrotnie przekroczyły zeszłoroczne.

A biorąc pod uwagę, że w IT 4 kw. jest zazwyczaj najmocniejszy to można oczekiwać blisko 3 mln zł przychodów. Zysk netto za cały 2016 r. pewnie przekroczy 1,6 mln zł.

C/Z przy takim wyniku spadnie poniżej 5.

Minusy:

– księgowanie części kosztów jako prace nad rozwojem oprogramowania i dopiero po ich przekwalifikowaniu do WNIiP będą amortyzowane (stąd wysoka amortyzacja)

– słabe przepływy operacyjne (związane z powyższym) niższe niż wykazywany zysk

– w akcjonariacie Qumak – ryzyko podaży

PRO-LOG – wraca wysoka dywidenda

PRO-LOG to skład podatkowy i specjalizacja w logistyce produktów akcyzowych (alkohol). Spółka korzysta z wynajmowanych magazynów w Pruszkowie.

Zysk netto w roku obrotowym 2016/17 wyniósł 2,63 mln zł.

C/Z=5,4.

Spółka w latach 2013-2015 wypłacała wysoką dywidendę ze stopą przekraczającą 10%. W 2016 r. zamiast dywidendy była pożyczka udzielona spółce powiązanej. 6 grudnia ma być na WZA zatwierdzona dywidenda 1,75 zł /akcję (ponad 12% stopa dywidendy).

Ryzyka:

– aż 88% ma główny akcjonariusz

– wysoki, choć zmniejszający się udział jednego stałego klienta

– zniesienie obowiązku banderolowania win (wykonuje to Pro-log), choć główny klient to mocne alkohole, więc trudno określić, jaki wpływ miałoby wprowadzenie tych zmian

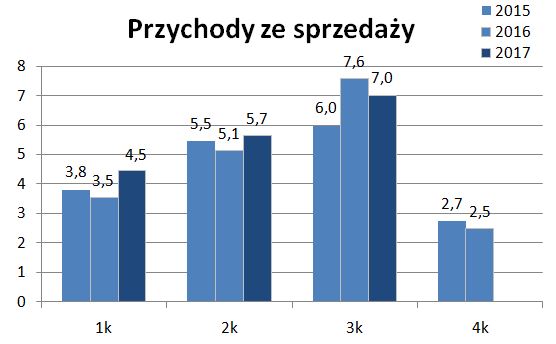

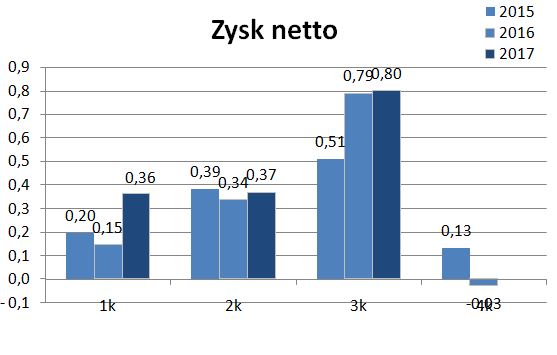

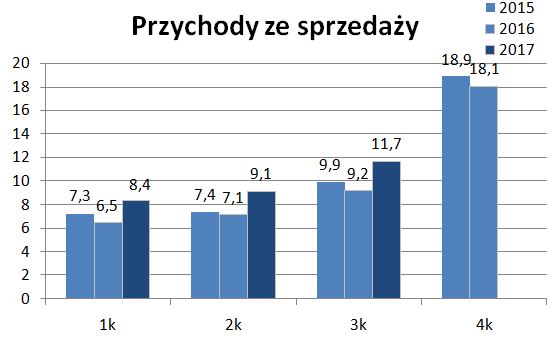

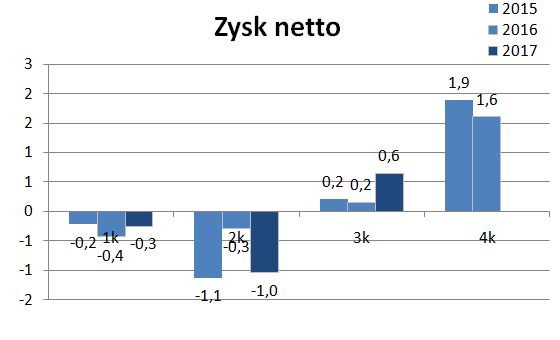

VIDIS – Aktywna Tablica wspiera

W 2017 roku planowane wydatki to 84 mln zł. Ponieważ sprzedaż ma być zrealizowana w IV kw. br. to zapowiada się rekordowy wynik spółki.

Wyniki III kw. były bardzo dobre i jest to zapowiedź lepszego IV kw.

W IV kw. przychody powinny mocno przekroczyć 20 mln zł, a zysk netto >2 mln zł.

C/Z=4,0

Powinna się też poprawić sytuacja płynnościowa, gdy spłyną należności po takiej sprzedaży, bo na razie spółka jest mocno zadłużona i płynność napięta.

Ryzyka:

– duże zadłużenie i napięta płynność finansowa,

– zarządzanie spółką (opony sportowe, wykup akcjonariusza środkami spółki, sprzedaż towaru za 0,5 mln zł z odroczoną płatnością niesprawdzonemu kontrahentowi).

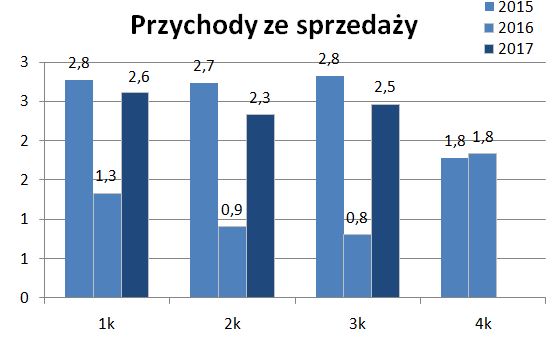

Grupa Recykl.

Mam w portfelu od ponad pół roku i ani myślę sprzedawać.

Wyniki za 3Q'2017

Przychody +23,0% r/r, +7,1% q/q,

ZNzS +150% r/r, +32,6% q/q,

EBITDA +59,4% r/r, +20,4% q/q,

EBIT +104% r/r, +27,8% q/q,

netto +105% r/r, +9,6% q/q.

Ostatnie 12 miesięcy to 44,5 mln PLN przychodów, 6,0 mln PLN ZNzS, 11,7 mln PLN EBITDA, 7,6 mln PLN EBIT i 4,1 mln PLN zysku netto. Kapitalizacja na poziomie 32,2 mln PLN.

Obecne P/E (12M) na poziomie niecałe 8,0x, EV/EBITDA około 4,1x. Wyniki za 4Q r/r zapowiadają się bardzo dobrze.

Rozwijają sieć zbiórki opon (łatwiejszy dostęp do surowca) zwiększając wolumeny, pomaga też wzrost w ostatnim czasie cen złomu stalowego (odpad). Ostatnio była też chyba oddana nowa linia do przerobu, nie pamiętam kiedy dokładnie.

P.S.

W chwili obecnej do zgarnięcia całkiem niezły pakiet za 24,90 PLN.

Disclaimer: Tak jak napisałem wcześniej, posiadam akcje tej spółki więc proszę wziąć pod uwagę wynikający z tego możliwy konflikt interesów.

Pozdrawiam,

DS

Na pierwszy rzut oka wygląda ciekawie.

A co sądzicie o debiucie DOOK S.A. Świeża spółka której głównym obszarem działalności jest projektowanie i wdrażanie innowacyjnych rozwiązań wykorzystujących technologie sieciowe.

Rozumiem, że masz i promujesz?

Osobiście odradzam takie spółki, bo ich kurs zazwyczaj jest sztucznie zawyżany, a potem ci co kupili na pierwotnym chcą wcisnąć akcje naiwnym.

NC…

za tysiaka można wejść…

za więcej to albo zrobisz wzrost +10% albo zbieranie zajmie ci wieki….

😉

Moje przemyślenia, do dyskusji, ale nie upieram się, że są słuszne:

Nie wiem czy na NewConnect jest dobrym pomysłem inwestowanie w wartość tzn. spółki z niskim przewidywanym C/Z. Mnie to się raczej nie udawało.

Może lepiej inwestować relatywnie małe kwoty w spółki które potencjalnie mają szansę na dużą skalę działalności jeśli biznes wypali. Takie podejście VC na 10 inwestycji 9 straconych jedna jest hitem.

Perma Fix Mediacal – mają koncepcje aby wyeliminować w badaniach diagnostycznych materiały rozszczepialne i jakąś tam żywicę odkryli która to umożliwia 🙂 No i jakby to działało to był by hit inwestycyjny 🙂

Obecnie chętnie bym zainwestował na NewConnect w spółkę "Bitcoin Polska SA" 🙂 Gdyby na przykład opisywany Vidis zmienił nazwę to byłaby spółka marzeń 🙂

A ja właśnie odradzałbym takie podejście. Wszyscy myślą, że trafią właśnie tą 1 spółkę i kupują śmieci, które nigdy nic nie zrobią.

EC2- z uwagi na możliwy bardzo wysoki kontrakt, który ma zostać zrelizowany w ramach konsorcjum

Mbf – ciekawe perspektywy (odsyłam do opublikowanych komunikatów)

EC2 to wydmuszka, a w kontrakcie są tylko uczestnikiem.

No i przede wszystkim spółka nie ma żadnego właściciela.

MBF – 10 ostatnich kwartałów ze stratą ze sprzedaży.

Chodzi pewnie o zmiany w Luxury Trade. Czy wiesz może kim są nowi wspólnicy (w KRS jeszcze nie ma wpisu)?

Pamiętaj, że MBF ma 33% udziałów w Luxury. I zawsze zastanawia mnie, dlaczego ktoś w biznesie, który ma być tak dochodowy nie robi tego na własną rękę tylko kupuje udziały w spółce i oddaje ot tak 33% komuś.

MBF – mam wrażenie, że to tylko spekulacyjna gra pod podbicie na giełdzie

Jakoś nie inwestuje new connect miałem molmedica i w zasadzie się sparzyłem niewielka kwota ale nauczka dobra .

Ja widzę przynajmniej dwie zrównoważone porpozycje na długoterminowe inwestowanie, więc to rzadkość na NC, gdzie było nie było rządzi spekulacja w sprzeczności z fundamentami, często na groszowych emitentach, gdzie o manipulację małymi wolumenami najprościej. Na szczęście moje Spółki są wolne od takich zagrywek.

Pierwsza z nich to Tech Invest Group – jest to fundusz VC, ale z bardzo dobrym poziomem trafnych inwestycji. Sam Tbull i The dust składają się na kapitalizację "TIGu" a należy pamiętać że otrzymali też m.in 24mln zł z funduszy UE i współpracują też z funduszami PZU czy Trigona, co nadaje ich inwestycjom wiarygodności o co zawsze najtrudniej na takim rynku jak NC. Dlatego też liczę na szybkie przejście na podstawowy rynek.

Wada? Trudność oceny poczynionych inwestycji, ale jak wspomniałem sprawa rozbija się o wiarygodność emitenta, która z każdym debiutem spółki portfelowej i każdą kolejną współpracą biznesową rośnie.

Druga wada to konieczność zajęcia długookresowej pozycji wyczekując na wyższe wzrosty do czasu monetyzacji kolejnych inwestycji, więc czytając to co sama Spółka zakłada od 2 do 5 lat. Ale jak się startuje z absurdalnie niskiego poziomu 0,66gr (C/Z 6,5 C/WK 1,19) to wszystko może się potoczyć również bardzo szybko.

Druga to SFERANET, o przewidywalnym, rosnącym biznesie – abonamenty internetu oraz bardzo jasnej perspektywie szybkiego wzrostu wartości. Spółka ma finansowanie unijne na rozbudowę sieci o wartości x5 bieżącej kapitalizacji, więc co najmniej o tyle powinna wzrosnąć wartość emitenta w perspektywie 3 lat (obecnie C/Z 47, bardzo wysokie ale też to pokłosie bardzo stabilnego biznesu i szansy na skokowe wzrosty, C/WK 1,67 lub jeśli liczyć właściwie czyli z dofinansowaniem robi się bardzo, bardzo atrakcyjnie 0,2-0,3).

Ryzykiem (raczej małym) jest churn z usług światłowodowych, o co na "zacofanym" obszarze działalności emitenta nie ma co liczyć.

T-Bull jest strasznie przewartościowany, więc pakiet ich akcji może stracić wartość.

SFERANET nie wygląda na przewidywalnie rosnący biznes. Ostatnie 2 kwartały to pogorszenie wyników r/r.

Co do środków UE to łatwiej je dostać niż później zarobić.

Trzeba spojrzeć głębiej do omówienia wyników. SFERANET r/r ma słabszy wynik z powodu braku jednorazowych zysków (brak kontraktu na dostawy sprzętu IT, które przyniosły jednorazowy wysoki przepływ). Przychody abonamentowe (czyli core biznesu) nieustannie rosną wraz z przyrostem liczby abonentów, obecnie w tempie 100 nowych umów miesięcznie.

Swoją drogą pojawiły się ponownie zamówienia na sprzęt, więc znów nastąpi wzmocnienie właśnie w drugiej gałęzi dystrybucyjnej Spółki.

Co to znaczy, że Tbull jest "strasznie" przewartościowany? To jak na tym tle ocenisz CDR, 11b, albo Vivid czy np. Cherrypick, czy każdą inną Spółkę gamingową? Na ich tle Tbull jest tani, a do tego ma bardziej zdywersyfikowany i skalowalny biznes niż powyższe? Może po prostu taka specyfika tej branży, nie sądzisz?

Jeśli bańka kiedyś pęknie, to tbull na pewno najmniej na tym straci, a w dłuższej perspektywie tylko zyska (np. dzięki tańszej sile roboczej)

Niemniej dzięki za każdy krytyczny komentarz, po to właśnie się dzielimy swoimi typami by znajdować słabe punkty 🙂

T-Bull ma inny model biznesu niż CDR czy 11b. Oni mają gry freemium i stabilne wpływy comiesięczne z wyprodukowanych gier. Niestety zapowiadanej dynamiki wzrostu nie ma, a jak się patrzy na EBIT to trwa spadek.

Niestety spółka zachłysnęła się popularnością gamedevów i postanowiła robić duże gry w dłuższym okresie produkcji. No więc zatrudnili programistów, koszty im wzrosły, ale "chowają" je we Wwnip i rozliczeniach międzyokresowych. Łącznie to już ponad 11 mln zł, których nie ma w rzis.

Obecna kapitalizacja 164 mln zł to kosmos biorąc pod uwagę ich realne zyski, a nie te księgowe.

Przy 200 zł za akcję TIG proponował mi odkupienie od nich części akcji to ich wyśmiałem.

Tu napisałem o T-Bull: https://www.gazetagieldowa.pl/search/label/T-Bull

To tym bardziej chapeu bas, że TIG potrafił zrobić z nich konkretny $ (1/3 akcji już upłynnili).

A co z pozostałymi inwestycjami? Mają dla Ciebie zerową wartość? Współpraca z Trigonem w ramach Kvarko wygląda obiecująco, jej pomijanie trąci o ignorancję.

Aleja – super rozwijaja dzialalnosc, super zysk potwierdzony przez audytora. I smiesznie maly wskaznjk C/Z.

To jest spółka, z którą mam problem mentalny.

Ciekawy jest podstawowy biznes – części samochodowe, w tym eksport na wschód. I to mi się podoba.

Ale inne pomysły – antyki czy portale internetowe mnie nie przekonują. To budzi moje obawy, że zyski pójdą na jakieś fanaberie.

Ale na pewno spółki nie przekreślam jako pomysł inwestycyjny.

Telestrada. Pewnie będzie wysoka dywidenda. Brak zadłużenia finansowego.

Spółka ładnie poprawia rentowność i ma niskie C/Z przy poprawiających się wynikach. Ale biznes się kurczy – spadają przychody, więc mam takie mieszane uczucia.

Gdybym miał wskazać spółki o największym potencjale za kilka lat to byłaby to spółka PiLab i Nestmedic. Jeżeli spółki osiągną sukces swoich produktów to wyceny będą wysokie, ale obie inwestycje są raczej dla cierpliwych i takich których akceptują większe ryzyko. Na dziś ciekawie wygląda Makolab kapitalizacja 18 ml zysk po III kw ponad 600 tyś przed nami najlepszy IV kwartał, spółka ma ponad 4 ml środków pieniężnych, płaci dywidendy, dość niskie zadłużenie długoterminowe prawie znikome, Dla mnie stabilna spółka, nie znana z jakiś przekrętów,która może pozytywnie zaskoczyć. Paweł

PiLab, Nestmedic – to jest zupełnie odmienna filozofia inwestowania od mojej. W cenach jest już co najmniej duży sukces.

Makolab – pozytyw – rosnące przychody; minus – spadek marzy ze sprzedaży. W 2015 r. marża wynosiła 20%, teraz za 3 kw. 5%. W samym 3kw. przychody wyższe o 1,5 mln zł r/r, a zysk na sprzedaży niższy. Zysk netto podbity zaksięgowaniem dotacji 230 tys. zł.

Owszem rosną, ale muszą popracować nad poprawą rentowności.

Mennica Skarbowa – stabilnie rosnące przychody pokazujące, że spółka skutecznie rozwija kanały sprzedaży i to przy umiarkowanym zainteresowaniu srebrem i złotem. Świeżo podpisana umowa z mBankiem na dystrybucje. Niska wycena 6mln.

Jest jeden problem – marża Jeśli nauczą się tak zarządzać zapasami, kursem usd/pln oraz cenami sprzedaży, żeby utrzymać marże powyżej 1% w długim terminie, to tutaj mogą być bardzo duże wzrosty. Warto obserwować kolejne raporty.

To rynek bardzo konkurencyjny i obarczony ryzykami – zmiana ceny złota/srebra i kursu – szczególnie jak trzeba mieć jakieś zapasy. Trudno tu zrobić na stałe wyższą marżę, bo to są produkty inwestycyjne.

Pozytywem są rosnące obroty; wyzwaniem marża.

Akcept Finance – niskie c/wk, duża wartość aktywów

ArtP Capital – dostali bardzo wysokie dofinansowanie

Inbook – rozwojowy e-commerce; liczę na dobry 4Q (najlepszy w tej branży)

Laser-Med – łączą się ze spółką One More Level, który działa w branży gier (wydawcą ich najważniejszej produkcji jest Techland!)

Robinson – mają akcje Outdoorów, więc powinni kiedyś zrobić duże przeszacowanie, podstawowy biznes notuje wzrost

UHY ECA – co roku wysoka dywidenda, a biznes mają dosyć stabilny

Taka ogólna uwaga – C/Z jest znacznie ważniejsze niż C/WK. I to C/Z prognozowane, czyli bez jednostkowych zdarzeń.

Patrz czy biznes się rozwija i czy jest realna szansa na wzrost zysków.

DANSK S.A. –

Na plus:

– więcej gotówki niż wartość rynkowa,

– jest spora szansa ze za trzecim razem dostana granty z NCBR.

– spółka trwa dochodowa

Minus to:

– brak zaufania do głównego akcjonariusza,

– niespełnione liczne obietnice,

– zysku ucierpiały ostatnio ze względu na konkurencje w biurach rachunkowych i zmiany prawa w zakresie optymalizacji,

– brak perspektyw na organiczny rozwój biznesu ze względu na koniunkturę.

To trochę jak lizanie lizaka przez papierek. Niby jest słodki, a jednak go nie czuć.

To ogólna uwaga do spółek, które bez sensu "kiszą" pieniądze.

Danks to taka spółka, ze już za chwilę, już, już …

I stoi w miejscu.

Brakuje mu tego zapalnika, żeby wartość, która jest w środku stała się czymś odczuwalnym.

Jeśli taki zapalnik się pojawi to może skoczyć w górę.

Aquabb pewna spółka jak na newconnect kokosów się nie zarobi ale płacą dywidendę i mają bardzo stabilny biznes chyba bez konkurencji na swoim terenie,a woda zawsze będzie potrzebna

Tylko pod dywidendę, bo to nie będzie dynamicznych wzrostów.

[EMM] Emmerson Realty twardy realny biznes w pośrednictwie nieruchomości, moim zdaniem perła na groszach szerzej nieznana

Zdecydowanie NIE.

Emmerson Group to spółka, która nie wykupiła obligacji i nie ma kasy. Realty jest zależna i jak na boom w deweloperce to słabo sobie radzi.

A może FORPOSTA na plus to przede wszystkim bardzo niska wartość rynkowa 600tyś, spółka mozolnie ale jednak poprawia wyniki (zmniejsza stratę) i ma niskie zadłużenie dodatkowo Prezes jest głównym akcjonariuszem spółki

ROVITA na plus C/Z = 2, spółka poprawia wyniki,na minus ujemne przepływy operacyjne, wysokie zadłużenie i jest na 2Fix

FORPOSTA konkuruje z Pocztą Polską w chyba najmniej dochodowej działce – wymaga dużej ilości ludzi i ma sens przy dużej skali.

Z listu rocznego: "pomimo atrakcyjnych cen oraz zindywidualizowanej oferty, znaczący klienci nie byli jeszcze gotowi by zaufać rozwiązaniom kolejnego alternatywnego operatora w branży pocztowej".

Jak widać ceną się nie wygra, tylko zaufaniem, że przesyłki dotrą na miejsce. I z tym ma problem Forposta.

Niskie bezrobocie to dla Forposty problem, bo będzie presja na wynagrodzenia. Wprawdzie Forposta nie zatrudnia listonoszy, ale podwykonawców (zapewne osoby fizyczne), ale i tak ostatecznie w cenie usług musi być rosnące wynagrodzenie.

ROVITA – w sumie napisałeś wszystko; ja bym dodał zupełny brak płynności na giełdzie.

AGROLIGA – stabilne przychody i stabilne zyski, C/Z mniejsze od 2.

Wszystko rośnie: aktywa, zapasy, kapitał itd…

Domiś

Tylko kurs nie rosnie… Dywidendy brak

No tak – Brak!

Ale pomyślcie co my możemy zrobić dla kursu?

Jak by każdy kto to czyta kupił agroligi za powiedzmy 5000 PLN – to kurs by rósł i bez dywidendy 😉

O Agrolidze już kilka razy pisałem. Spółka bardzo niedowartościowana, ale nie ma dla niej teraz sentymentu – Ukraina, NewConnect, mała itp.

Uruchomienie nowej instalacji może coś zmienić. Albo musiałby się pojawić mocny boom na produkty rolne na giełdach.

W sumie jest już na giełdzie kilka lat. Co roku wysokie zyski, więc jakąś wiarygodność już ma.

Warto obserwować, czy pojawi się jakiś kapitał na niej.

proszę o analizę efe. Dzisiaj spółka govena w której efe posiada udziały otworzyć się nie może ( brak podaży )

Z wielkiego projektu kopalni bursztynu na razie nici. Sam pakiet Goveny nie uzasadnia obecnej wyceny 17 mln zł.

Proponuję w takim razie Balticon.

Wrost przychodów w III kw w stosunku do roku poprzedniego o 37%.

Zysk netto za 3 kwartały 4,138 ml zł.

EBITDA za 3 kwartały 8,59 ml zł (wzrost o 50%% r/r)

Wartość rynkowa 31,5 mln zł

Po 3 kw. zysk netto 2,8 mln zł. Coś błędne dane finansowe podałeś.

W tym I kw. podbity jednorazowymi zdarzeniami.

Przy obecnej kapitalizacji na razie nie ma co mówić o niedowartościowaniu. Muszą pokazać, że ten nowy teren przy porcie w Gdańsku przyniesie jakiś skok.

Fkktycznie … chodziło o zysk ze sprzedaży narastająco za 3 kawrtały. Sorry.

Skupiłem się na wartości EBITDA bo ona mówi o tym ile firma generuje środków. Poza nowym terenem w porcie wydaje mi się, że kluczowy będzie naratający przychód z wynajmu kontenerów chłodniczych. Balticon systematycznie poszerza ich ilość. Rośnie tez koniunktura w transporcie. Ostatnio odrzucono mi zaakceptowana już przesyłke z USA i podniesiono stawkę o 160% … więc chyba ruch w interesie rośnie.

jak ktoś (Govena w tym przypadku) ustala kurs odniesienia od razu na poziomie 10 groszy to raczej nie warto się tym interesować… widać że spółce nie zależy na inwestorach tylko na skoczkach +/- 10%

Co myślicie o firmach typu GWARANT-ochrona , EUROTAX-zwroty podatków, CCS firmy płacą stabilne i wysokie dywidendy od wielu lat. Pozdrawiam Seba.

GWARANT – zyski spadają; problemem pewnie są ludzi i wynagrodzenia

EUROTAX – ostatnie kwartały były słabsze r/r; nie wiem, od jakich czynników zależą ich wyniki, więc trudno mi coś więcej powiedzieć

CCS – tu nad spółką wisiały sprawy podatkowe; nie wiem na jakim to jest etapie

VIDIS szykuje emisję pod przejęcie spółki o tym samym profilu działalności. Ciekawe po co im taka spółka?

Wycena nie wygląda wygórowanie. Niecałe 2 mln zł przy zysku ok. 0,3 mln zł.

I cena emisyjna 2,88 zł.

Prolog dał ładnie zarobić do tego jeszcze dywidenda dojdzie, wygląda jakby z tym odcięciem dywidendy ktoś się pomylił.A co myślisz o PRESTO ?

Niezły 3 kw. – szkoda, że opis dramatycznie słabe – nic nie wyjaśniają. Do takich groszówek podchodzę z nieufnością.

A co Ty myślisz o spółce – dlaczego warto się nią zainteresować?

+ 3Q r/r wygląda b.dobrze (Wyższe przychody, większe zyski b. dobre przepływy operacyjne)

– analiza techniczna (wyraźny trend spadkowy)

Taka ucieczka w większości przypadków nie świadczy dobrze o sytuacji spółki.

Teraz to już czas spekulacji, a nie inwestycji.

Przy 4 gr może znaleźć się kapitał spekulacyjny na podbicie.

Witam. Proponuję firmę aiton colldwell wzrost zysków,stabilny biznes i coroczne wysokie dywidendy. Pozdrawiam Seba

Tam wychodzi jeden z głównych akcjonariuszy, więc podaż trzyma kurs.

Dopiero jak wszystko się przewali to może ruszyć.

Spółka OK – poprawia rentowność, płaci dywidendy, choć sam biznes wydaje się schyłkowy przy powszechności telefonii komórkowej.

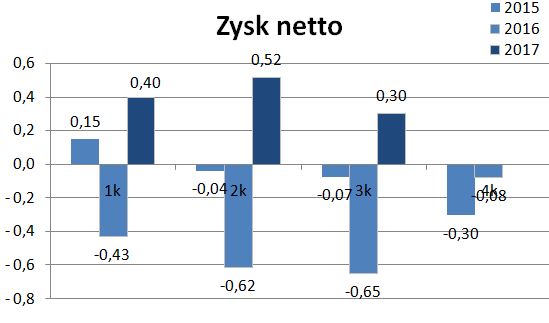

Chciałem dopytać o perspektywy dla Dektry, firma chce wypłacić 1,3 zł dywidendy na akcję. Jak rynek będzie reagował w najbliższych miesiącach?

Tego nikt nie wie 🙂

Natomiast można sprawdzić jak się kurs zachowywał w poprzednich latach.

W 2017 roku był podjazd w górę przed dywidendą o ok.10%.

Natomiast w 2016 nie było takiego podjazdu.

Dektra w 2017 roku ładnie rośnie. Ale i tak dalej jest tania biorąc pod uwagę C/Z i politykę dywidendową.

Jeżeli zarobi w 2017 r. 1,55 mln zł to po odcięciu dywidendy kapitalizacja spadnie do 11,2 mln zł, co daje C/Z=7,2. Bardzo atrakcyjne. A w 2018 powinna spółka dalej mieć dobre otoczenie gospodarcze.

Choć też trzeba mieć na uwadze, że już mocno wzrosła i korekty mogą być.

Spółka Outdoorzy, całkiem niezły wzrost przychodów i zysku wg. dzisiejszego raportu. Odzieżowa branża, czyli z potencjałem. Co powiesz?

Xawery

C/Z ok. 35 ? To nie moje klimaty.

Zysk za cały rok zaledwie 137 tys. zł.

Niech pokażą, że potrafią poprawiać wyniki. Na razie wyszedł im ostatni kwartał i to sezonowo najlepszy. Za mało, żeby obstawiać dalszą dużą poprawę.

APN Promise

+wzrost przychodów i zysków,

+coroczne wysokie dywidendy.

+ APN wygrał przetarg dla Prokuratury Krajowej o wartości 78,6 mln zł

+ 4 kwartał powinien przynieść spore przychody (czy zysk ??)

+ za 3 kwartały mają już ponad 6 mln zł zysku netto

– duże zapasy

– spadek kursu

– małe obroty (ostatnio pojawiło się kilka transakcji)

– dużo kredytów

(Jak byś mógł to sprawdź tarczyńskiego czy mogą podnieść cenę w wezwaniu bo dają bardzo śmieszne pieniądze a 4 kwartał powinni mieć bardzo dobry (spadek cen wieprzowiny)ja liczę że podniosą cenę do 13,5 a 15 zł)

O Tarczyńskim nic nie napiszę, bo to tylko Tarczyńscy wiedzą, czy podniosą.

Co do APN Promise to zawsze mam obawy o spółki, w których są jednorazowe wystrzały – a tu taki był w II kw. 2017. Nie sprawdzałem jeszcze co to, ale u mnie rodzi się obawa o powtarzalność.

Forbulid (BetoMax)

+ wysoka dynamika zysków

+ dobre przepływy

+ niska wycena (c/z poniżej 6)

– konflikt w akcjonariacie

– niska płynność. Pozdrawiam Adi1

Spółka nie wygląda źle – szczególnie, że można oczekiwać mocniejszego 2018 i 2019 w budownictwie infrastrukturalnym.

Ale ta płynność jest zabójcza! To dla zwolenników 'skubania' akcji i trwania z nimi na lata. Gdyby jeszcze płacili dywidendę.

Madkom – kolejny wygrany przetarg. Zaczyna być coraz więcej argumentów, żeby kurs wrócił powyżej 2 zł. W perspektywie 2-3 lata z ładnymi wpływami ze środków unijnych.

Panie Pawle, co Pan sądzi o zakupie Dektry do porfela dywidendowego na najbliższe lata? Aktualny kurs 11,60 ale spółka wydaje się mieć ciekawe perspektywy na przyszłość.

Pozdrawiam Artur.

O Dektrze napisałem powyżej. Decyzje inwestycyjną musi każdy podejmować samodzielnie.

Może coś z branży budowlanej :

Poltronic

+ niska wycena (1.3mln) i c/z ok 6

+ wyższe przychody r/r

+ spółka za 2016 wypłaciła aż 6gr dywidendy na akcję

– niższe zyski r/r

– 2 Fixingi

Aztec

+ kurs na minimach

+ wyższe przychody r/r

+ lepsze zyski r/r (po 3Q niższa strata) i c/z ok 9

+ mniejsze zadłużenie r/r i dużo środków pieniężnych

– wynik roczny zależy głównie od 4Q

Pozdrawiam Adi1

Aztec – strata na poziomie zysku ze sprzedaży.

W IV kw. 2016 wynik netto podbity pozostałymi przychodami operacyjnymi. Raczej to były jednorazowe zyski.

Poltronic to nie branża budowlane tylko import żarówek LED z Chin. Te ich zyski to na poziomie 0+

Trudno tu liczyć na jakąś dynamikę, bo branża bardzo konkurencyjna i pewnie handlują z niską marżą.

Poprawka Poltronic nie jest na 2 fixingach ale b.niska płynność

Adi1

Obs mam trzy małe pytanka, jak oceniasz raport Madkom za grudzień opublikowany 15 stycznia 2018, czy realizują twoje założenia czy może czymś Cię negatywnie zaskoczyli, 2) jaka jest twoja ocena malutkiej spółki Teliani, importer wina także powinni zyskiwać na tanim dolarze i euro do tego niska wycena i dywidenda, 3) Czy Lug jest według Ciebie obecnie okazją inwestycyjną biorąc pod uwagę możliwe umowy z Cisco, jak widzisz tę spółkę, bo trochę mnie martwi w tej spółce niższa marża niż w Lenie i ogólnie dużo dobrego PR a za mało zysków, Pozdrawiam Radek

1) Pozytywny – zgodnie z oczekiwaniami. Podtrzymuję prognozę wyników z tego artykułu

2) Teliani – pozytywnie oceniam – spółka ma swoją niszę i powoli rośnie; otoczenie jej sprzyja; jakby jeszcze zlikwidowali banderole to by zyskała dodatkowo; dywidenda na razie mała, choć spółka ma wolne środki i mogłaby ją zwiększyć; ale weź pod uwagę, że w tym roku urosła już 100%, więc może nie chcieć dalej rosnąć

3) LUG mnie juz kilka razy rozczarowywał; przy obecnej wycenie wolę przewidywalną LENĘ.

Szacuję dla Teliani zysk netto = 0,67 mln zł w 2017 roku.

Cloud technologies. Są na rosnącym i ciekawym rynku. C/Z 10. Można się zainteresować ? Jakie jest twoje zdanie. Pozdrawiam. Sławek