MARVIPOL DEVELOPMENT – więcej mieszkań i magazynów

Marvipol Development to deweloper działający w 2 segmentach: budownictwo mieszkaniowe i magazynowe. Oba dynamicznie rosną i zapowiadają wysokie zyski, ale rynek to ignoruje.

Marvipol Development to grupa spółek deweloperskich wydzielona z grupy Marvipol w 2017 roku, dlatego część serwisów nie pokazuje wyników wcześniejszych kwartałów, choć te byłe prezentowane osobno w sprawozdaniach Marvipolu przed podziałem.

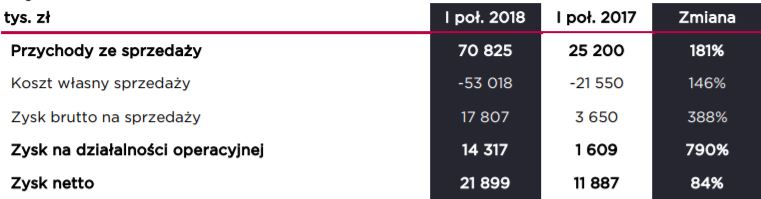

Wyniki w I półroczu 2018 r. były bardzo dobre. Przychody wyższe o 181%, a zysk netto o 84%. Poprawiły się oba segmenty.

Marvipol Development działa w dwóch niezależnych segmentach, które są odmiennie ujmowane w sprawozdaniu finansowym.

Podstawowa działalność deweloperska mieszkaniowa generuje przychody w momencie przekazania sprzedanych mieszkań. Jest to istotne, bo sama sprzedaż mieszkań to jeszcze nie jest księgowy przychód, ale dopiero zapowiedź przychodu. Zakończenie budowy dopiero otwiera możliwość „przekształcenia” tej sprzedaży w przychód.

Natomiast działalność magazynowa realizowana poprzez celowe spółki ujmowana jest jako udział w przedsięwzięciach wspólnych. Oznacza to, że wyniki tych spółek nie są konsolidowane, a w RZiS pojawia się pozycja 'wynik w przedsięwzięciach wspólnych', w którym pokazywany jest zysk (strata) zgodnie z udziałem w konkretnej spółce.

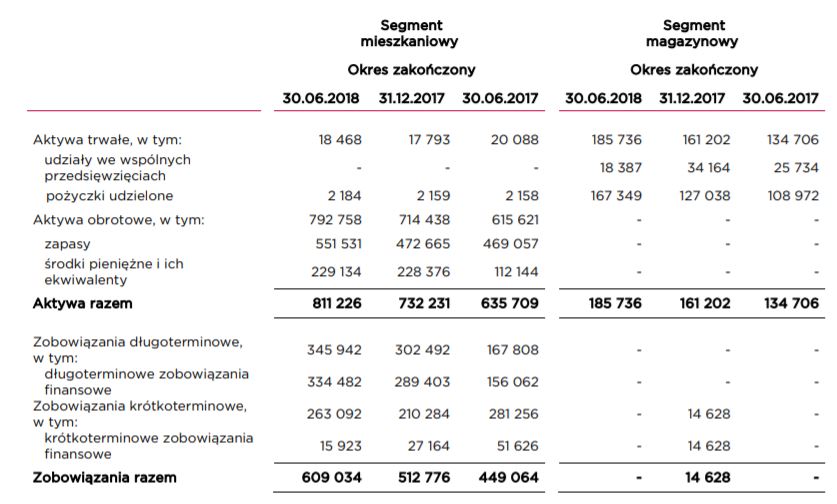

Aktywa Grupy w podziale na poszczególne segmenty:

Jak widać segment mieszkaniowy jest ponad 4-krotnie większy.

Segment mieszkaniowy

Blisko 3-krotnie wyższe przychody wynikały z przekazania 166 mieszkań (wobec 41 rok wcześniej).

Grupa uzyskała marżę brutto na sprzedaży 25,2%, która jest istotnie wyższa od uzyskanej w całym 2017 roku (20,5%).

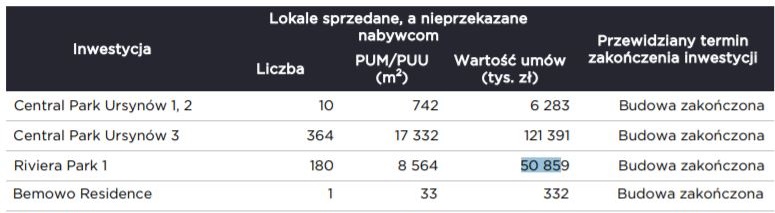

Na koniec czerwca 2018 r. było 1089 lokali już sprzedanych, ale nieprzekazanych.

W II półroczu może zostać przekazanych ok. 550 mieszkań o wartości blisko 180 mln zł.

Przy utrzymaniu wysokiej marży 25% przy 180 mln zł przychodów zysk ze sprzedaży brutto wyniósłby aż 45 mln zł.

Grupa realizuje obecnie projekty w Warszawie, i Gdańsku. Łączna liczba lokali w ofercie wynosiła 969.

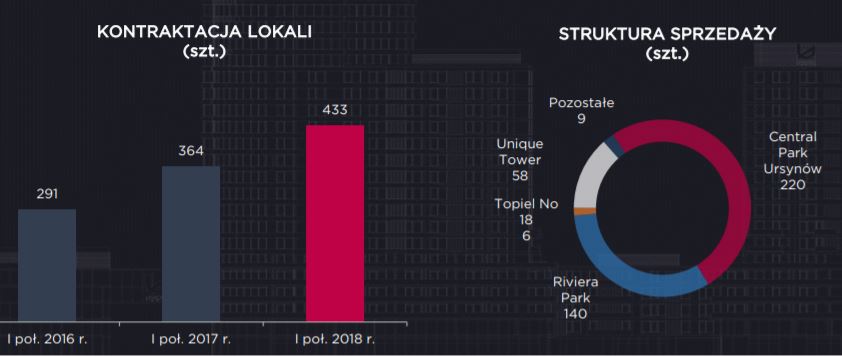

W I półroczu sprzedaż była o 19% wyższa r/r. Grupa korzysta na dobrym sentymencie w deweloperce.

Warto jednak zaznaczyć, że projekty realizowane są poprzez zewnętrznego generalnego wykonawcę, a ich stawki ostatnio mocno wzrosły. Dlatego w kolejnych latach trudno będzie utrzymać wysoką marżę.

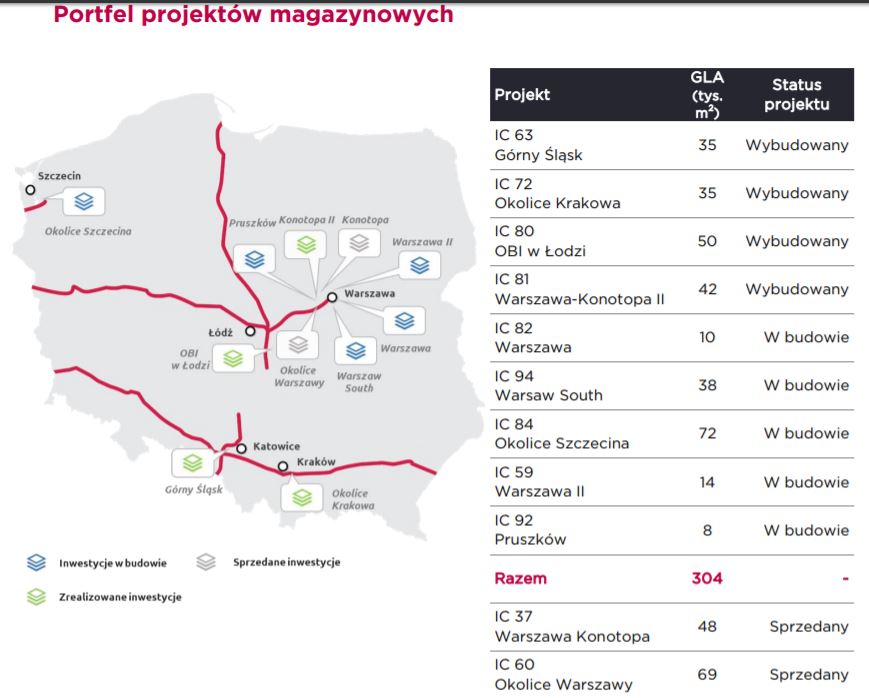

Segment magazynowy

Od 2015 roku Marvipol razem z Grupą Panattoni buduje magazyny. Sprzedał już 2 zbudowane magazyny (Konotopa I i Grodzisk).

W sierpniu 2017 roku sprzedany został magazyn w Konotopie (48 tys. GLA). Projekt przyniósł w latach 2015-2017 łącznie 16,7 mln zł zysku dla Marvipolu (68% udziałów).

W czerwcu 2018 roku sprzedany został magazyn w Grodzisku Mazowieckim (70 tys. GLA). Projekt przyniósł w latach 2017-2018 łącznie 11,2 mln zł (58% udziałów).

Obecnie zbudowanych już i w realizacji jest 9 magazynów, z których 4 są już ukończone i w większości wynajęte. Można oczekiwać, że niedługo powinny zostać sprzedane.

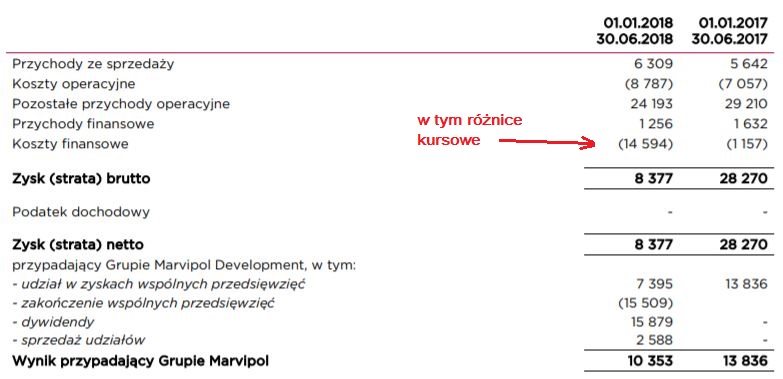

Marvipol finansuje budowę magazynów udzielając spółkom celowym pożyczek denominowanych w EUR. To oznacza istotne i rosnące ryzyko walutowe.

Po pierwsze przychody z wynajmu już zbudowanych magazynów są w EUR i tym samym wycena magazynu jest uzależniona od kursu EUR.

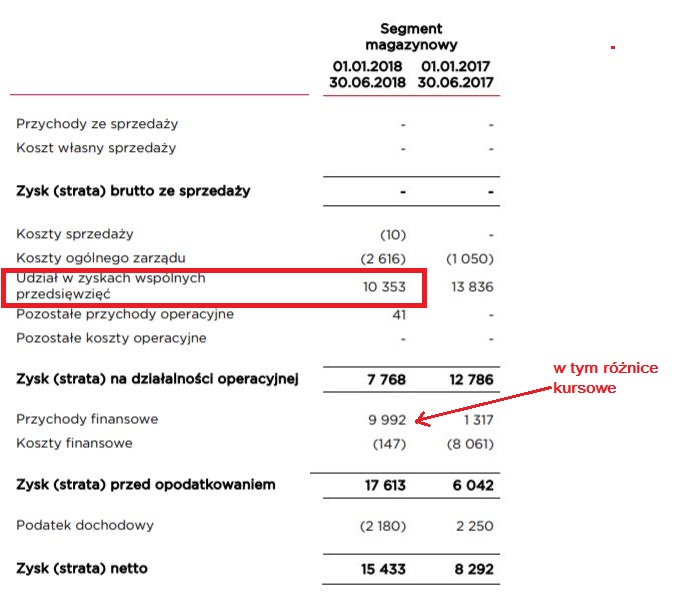

Po drugie pożyczki w EUR wynoszą już 167 mln zł. W II półroczu w związku z osłabieniem PLN wobec EUR spółka uzyskała 9 mln zł z tytułu różnic kursowych (widoczne w przychodach finansowych). Ale z drugiej strony wyższe koszty finansowe spółek celowych (o te różnice kursowe) obniżają zysk, który księgowany jest jako udział we wspólnych przedsięwzięciach.

Wynik spółek realizujących magazyny:

Zatem nie jest tak, że różnice kursowe są tylko jednorazowym zyskiem osiągniętym w I półroczu. Gdyby ich nie było, to udział w zyskach wspólnych przedsięwzięć byłby wyższy.

W sumie jednak osłabienie PLN działa korzystnie (głównie wyższa wycena magazynów). A tym samym umocnienie PLN może być negatywne dla zysków spółek magazynowych.

Trudno prognozować wynik tego segmentu. Zależy od potencjalnej sprzedaży gotowych magazynów, jak i wyceny na koniec roku (a tu wpływ ma kurs EURPLN).

W I półroczu 2018 r. segment magazynowy przyniósł 15,4 mln zł zysku.

Wycena

Kurs od grudnia znajduje się w trendzie spadkowym i spadł o ok. 50%.

Po pierwsze powodem jest bessa na MiŚ-ach i odpływ środków z giełdy.

Po drugie zmniejszyło się zaufanie do głównego akcjonariusza p. Mariusza Książka po wydarzeniach w BAH (sprzedaż pakietu akcji, a potem wypowiedzenie kluczowej umowy importerskiej).

Kapitalizacja wynosi 160 mln zł, czyli C/WK=0,45, a C/Z<5.

Spółka ma na rachunkach bankowych aż 229 mln zł dzięki przedpłatom nabywców mieszkań.

Dług finansowy netto wynosi 121 mln zł czyli realnie niedużo.

Podsumowanie

Marvipol Development pokazał mocne I półrocze 2018 roku. W II półroczu segment deweloperski powinien odnotować rekordowe zyski i mocno rośnie również segment magazynowy. A mimo to kurs nie ma siły do wzrostu nawet po opublikowanych dziś wynikach. Zły sentyment dla spółki utrzymuje się albo po prostu ktoś koniecznie chce wyjść.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

świetna analiza. Obserwuję Marvipol od czasu podziału i robi się tanio jak barszcz. Ja jednak nie wejdę bo chcę mieć spokojny sen. Tak chyba tez myśli większość inwestorów;)

Dzień dobry, dziękuję za analizę MARVIPOL. Czy mogę prosić o analizę ostatnich wyników British Automotive Holding? Dziękuję i pozdrawiam – Andrzej

Widać, że BAH bał się wypowiedzenia umowy importerskiej i od początku roku zaczął sprzedawać samochody jak szalony schodząc z marży. Myślę, że chciał pokazać LandRoverovi, ze potrafi mocno zwiększać sprzedaż, ale było za późno.

Marża spadła, więc pomimo wysokich przychodów zysk zleciał w dół.

Do tego doszły straty na różnicach kursowych (9 m) i jednorazowe koszty *np. przejęcie dilerstwa za 2,5m).

Pytanie co dalej.

Myślę, że teraz zmienią strategię i będą chcieli wycisnąć przez te 2 lata jak najwięcej zysku.

A potem zostanie tylko dilerka.