Krynica Vitamin – sprzedaż rośnie, marża spada

Producent napojów gazowanych zwiększył w II kwartale sprzedaż. Inwestuje w nowe linie produkcyjne, ale cierpi z powodu rosnącej konkurencji.

Wcześniej o spółce:

– Krynica Vitamin – po załamaniu w 2016 roku

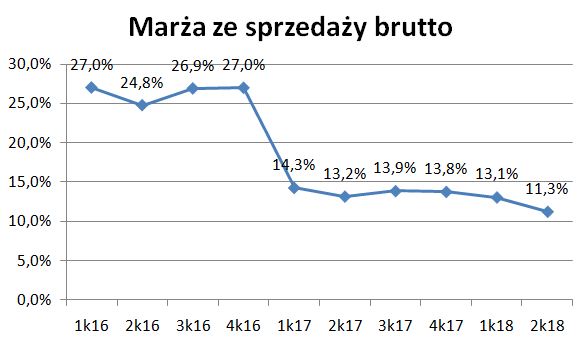

Przychody w II kw. 2018 r. wyniosły 71,9 mln zł (+24%) i był to najwyższy poziom w historii.

W raporcie półrocznym (link) można znaleźć wyjaśnienie:

„Wynik ten jest przede wszystkim efektem

rozszerzenia portfolio o napoje w opakowaniach typu PET oraz rozpoczęciem realizacji kontraktu o

współpracy z jednym z światowych liderów rynku spożywczego„

rozszerzenia portfolio o napoje w opakowaniach typu PET oraz rozpoczęciem realizacji kontraktu o

współpracy z jednym z światowych liderów rynku spożywczego„

Niestety wzrost sprzedaży aż o 24% nie przełożył się na analogiczny wzrost wyników.

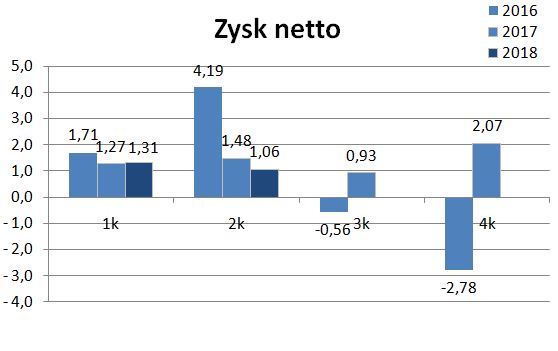

Zysk ze sprzedaży brutto 8,1 mln zł (+5,7%).

Zysk ze sprzedaży netto 2,2 mln zł (-2,2%).

Zysk z działalności operacyjnej 2,6 mln zł (+2,0%).

Zysk netto 1,06 mln zł (-28,3%)

„Stała presja cenowa ze strony klientów oraz konkurencji powoduje obniżenie poziomu marży. Z kolei

konieczność dostosowania zindywidualizowanego sposobu pakowania produktów do oczekiwań

odbiorców wymaga w wielu przypadkach działań manualnych, co, przy rosnących kosztach pracy,znacznie

zwiększa koszty wytworzenia.”

konieczność dostosowania zindywidualizowanego sposobu pakowania produktów do oczekiwań

odbiorców wymaga w wielu przypadkach działań manualnych, co, przy rosnących kosztach pracy,znacznie

zwiększa koszty wytworzenia.”

W II kw. spółka rozwiązała rezerwy na zapasy (+668 tys. zł w pozostałych przychodach operacyjnych), ale także zaksięgowała ujemne różnice kursowe (ok. – 0,5 mln zł) stąd istotnie wzrosły koszty finansowe (1,1 mln zł).

W zakresie kosztów produkcyjnych można przeczytać w raporcie:

„Największym zagrożeniem dla podstawowej działalności Spółki są ewentualne zmiany cen opakowań

stosowanych przez Spółkę, a także zmiany cen surowców takich jak aluminium czy ropa naftowa mających

bezpośrednie przełożenie na poziom cen oferowanych przez dostawców opakowań„

stosowanych przez Spółkę, a także zmiany cen surowców takich jak aluminium czy ropa naftowa mających

bezpośrednie przełożenie na poziom cen oferowanych przez dostawców opakowań„

Cena ropy rosła, a cena aluminium była zmienna. Ponieważ obie są notowane w USD, to w sumie mogło to się przełożyć na wzrost kosztów produkcji.

„Głównym komponentem wykorzystywanym przez Emitenta do produkcji jest cukier, dlatego też jego ceny

w głównej mierze determinują stabilność kosztów działalności Emitenta.”

w głównej mierze determinują stabilność kosztów działalności Emitenta.”

Teoretycznie spółce sprzyjał spadek ceny cukru używanego do produkcji, ale jak widać nie pomógł.

Okres letni był bardzo gorący i można oczekiwać, że producenci napojów zlecali więcej do produkcji w lipcu i sierpniu, co pozytywnie powinno wpłynąć na przychody III kw.

Jeszcze w III kwartale 2018 zostanie

uruchomiona 3 linia produkcyjna do produkcji napojów w puszkach. Spółka inwestuje też w automatyzację procesów produkcyjnych i magazyn.

uruchomiona 3 linia produkcyjna do produkcji napojów w puszkach. Spółka inwestuje też w automatyzację procesów produkcyjnych i magazyn.

Można zatem oczekiwać wzrostu sprzedaży, ale kluczowe pytanie, co stanie się z marżą.

Głównymi konkurentami w Polsce są:

– Eko-Vit z Łodzi, który w 2017 roku osiągnął 135 mln zł przychodów (+6%) i aż 18,8 mln zł zysku netto, sprzedaż krajowa 22%;

– Q-bev z grupy Van-Pur, który dopiero zbudował zakład produkcyjny z możliwością produkcyjną 90.000 puszek na godzinę (dla porównania Krynica obecnie 60000 puszek na godzinę). Wejście nowego gracza na rynek z takim potencjałem produkcyjnym na pewno oznacza większą presję cenową;

Konkurencją są też producenci zagraniczni m.in. Refresco Group B.V. i Hell Energy Ltd.

Głównym czynnikiem mającym wpływ na wyniki kolejnych kwartałów, jaki wskazuje zarząd w raporcie jest w pierwszej kolejności konkurencja:

„Zdaniem Zarządu najważniejszymi czynnikami, które będą miały wpływ na wyniki osiągane w najbliższej

perspektywie są:

a) Działania konkurencji na rynku producentów napojów. Ewentualne zwiększenie agresywności

konkurencji może negatywnie wpłynąć na ceny produktów oraz wolumeny sprzedaży Grupy

Kapitałowej.”

perspektywie są:

a) Działania konkurencji na rynku producentów napojów. Ewentualne zwiększenie agresywności

konkurencji może negatywnie wpłynąć na ceny produktów oraz wolumeny sprzedaży Grupy

Kapitałowej.”

I trudno się temu dziwić w obliczu wejścia na rynek nowego konkurenta jakim jest Q-bev.

Podsumowanie

Spółka zwiększyła sprzedaż w II kw., w III kw. uruchomi nową linię produkcyjną, jednak rosnąca konkurencja (m.in. w związku z wejściem nowego gracza Q-bev) wpływa na obniżanie osiąganej marży. I utrzymanie jej jest w obecnych warunkach kluczowym wyzwaniem.

Panowie zlitujcie sie ponownie prosze o komentarz na temat Novavis warto czy nie warto

pozdr Adrian

A co takiego jest ciekawego w Novavisie, jakies argumenty za? Zajrzalem na ich strone, troche odstrasza b. niski free float – ponizej 1,5 mln – jak cos kupisz, to mozesz zostac z tymi akcjami do konca swiata. Branza uzalezniona od regulacji, nadreprezentacja dziadkow z LWP w radzie nadzorczej…, Jakos nie widze argumentow za

moze ciekawa moze nie co nie zmienia faktu ze ladne wyniki zanotowali od poczatku roku

ja moze sie skusze

Aneta

wlasnie dlatego poprosilem by jakis szpec od raportow przeanalizowal obserwuje jeszcze Columbus i Photo srodki unijne płyną szerokim strumieniem do odnawialnych zrodel energi wiec rynek wydaje sie perspyktywiczny i do tego wykonanie przez Polske celu na 2020 jest jakims argumentem czy nie ?

przejzalem strone Voolt z grupy Novavis i pare raportow niewiem czy to juz ten moment

raport za 2 kwartal wydaje sie optymistyczny

odnosnie ludzi z rady to nie interesuje mnie to poniewaz znane sa przypadki chocby z getbacku ze zli sa wszedzie

pizdr Adrian

i zapomnialem dodac ze kraje unii zaczyna dotykac brak instalatorow na rynku moze to tez argument tym bardziej ze Novavis dziala rowniez po za Polska

pozdr.Adrian

Mała spółka (14 osób zatrudnionych w całej grupie) specjalizująca się w realizacji instalacji fotowoltalicznych.

Kluczowa jest umowa, którą realizuje CAC PV poza granicami kraju. Niestety nie ma żadnych konkretnych informacji o tej umowie – jakie przychody, jaki zysk z niej.

CAC PV sp. z o.o. nie opublikował sprawozdań za 2017 w KRS.

W raporcie można przeczytać:

" Na rekordowo wysoki wynik finansowy Grupy Kapitałowej Novavis wpływ miał przede wszystkim projekt budowy elektrowni fotowoltaicznych prowadzony przez CAC PV sp. z o.o. poza granicami Polski (znaczna część kosztów budowy z II kwartału rozliczona zostanie w III kwartale 2018 roku)"

Nie bardzo rozumiem, co oznacza to zdanie w nawiasie. Zastanawiam się, czy zachowana została współmierność przychodów i kosztów. Dopiero kolejny raport to pokaże.

Przy projektach budowlanych (szczególnie przy pierwszym tak dużym dla tej spółki) trudno ogłaszać sukces w trakcie realizacji. Pytanie, czy spółka wykona go w całości, zgodnie z planem i bez żadnych kar. No i jaka marża zostanie zrealizowana?

Jeżeli faktycznie wyjdzie i dostaną pieniądze to pytanie czy uda się taki projekt powtórzyć w kolejnych latach.

Sam rynek fotowoltaliki pewnie będzie rósł wraz ze wzrostem sprawności urządzeń i spadkiem cen. Ale nie można zakładać, że na takim rynku uda się utrzymywać wysokie marże, bo de facto nie ma tu większej filozofii i jest łatwo wejść na ten rynek, więc konkurencja wzrośnie wraz z rynkiem.

Z innych rzeczy – opinia audytora z zastrzeżeniem – rzadko to się zdarza.

W naleznościach wisi ponad 5 mln zł od dawien dawna. Pytanie co to i czy kiedykolwiek zostanie spłacone. Wątpię.

Mnie spółka nie przekonała.

z forum bankiera wyczytalem ze te 5 mln to obligacje ktore kiedys mieli splacili a widnieja poprostu przez blad ktory jest po stronie depozytu papierów

odnosnie tych instalacji to rowniez wyczytalem z forum od kogos kto byl na wza ze celowo nie podane sa informacje z powodu konkurencji

mimo wszystko dzieki za pomoc

Adrian

Z opinii biegłego za 2016 rok:

"Rozrachunki z udziałowcami 3 724 492,52 zł, w tym:

– Wojciech Żak 294 756,12

– Marshall Nordic Limited 3 429 736,49"

"Rozrachunki z tytułu emisji obligacji 1 601 200"

Tak wysokie kwoty wiszą od 2014 roku, więc wygląda na to, że albo kasa wyciekła ze spółki do akcjonariuszy albo były to fikcyjne transakcje"

Albo akcjonariusze wzięli kasę i nie naliczane są odsetki od tych środków.

I sam sobie wyciągnij wnioski czy to normalna sytuacja.

A audytor już przy poprzednim audycie wskazywał na niejasną sytuację należności od HP wiszącą w bilansie.

~Matiz

2018-02-14 17:52

IP 37.47.160.*

Podstawowym faktem jest :Przychody :2016 r – 582 tys zl2017 r – 1401 tys zlPrzychody wygenerowane w blisko 90% ze sprzedazy produktow a wiec ze zwyklej dzialalnosc spolki a nie nadzwyczajnymi zdarzeniami.Dodatkowo trzeba tutaj zaznaczyc ze przychody te nie uwzgledniaja umowy z września 2017 w ktorej Novavis ma wybudowac 12 elektrowni o mocy blisko 6 MW. Budowa pierwszego etapu tej umowy ruszyla dopiero w tym miesiacu i zaczyna sie od 3 elektrowni po 500 KW kazda.Przychody z tej inwestycji beda zaksiegowane w 1 i 2 kwartale 2018 r. !Zysk :2015 r – strata 490 tys2016 r – strata 515 tys2017 r – zysk 247 tys PROGNOZY 2018 R ?1.Jak wynika z raportu za styczen 2018 r. Novavis juz wygenerowalo przychody na poziomie ok 250 tys zl. 2.Umowa na 12 elektrowni o mocy blisko 6 MW to przychody w okolicach 800 tys EURO za kazdy 1 MW ( wyliczenia oparte na informacjach z walnego zgromadzenia akcjonariuszy w 2017 oraz z cen rynkowych) czyli cala umowa opiewa na 4450 tys EURO !!Są to przychody ktore powinny byc rozliczone najpozniej do 3 kwartalu 2018 roku jezeli mialby byc jakis poslizg3.Przygotowanie dla inwestorow zewnetrznych ok 30 projektow elektrowni o mozy 1 MW kazda do aukcji ktore maja sie odbyc pod koniec 2018 r4.Przygotowanie wlasnych elektrowni o mocy 20-30 MW do aukcji w 2018 r.To sa informacje ktore znamy na 2018 r.Jak widac przychody z podpisanych umow daja nam przychody ponad 15 mln zł w 2018 roku a wiec 10 razy wieksze niz w 2017.Cena akcji dziś – 80 grCena akcji za kilka miesięcy – ?

jesli ta firma wslolpracuje z Polenergia to to az tak zle z nia niejest

Aneta

czytam od dawna komentarze i analizy ale dzis jestem zniesmaczony podejsciem do prosby kolegi wystarczy przeczytac ostatni raport i wywnioskowac wiecej niz wyscie napisali

kontrakty tylko na terenie polski podpisane na ponad 450 kw jesli przyjac do tego srednia cene za 1 kw po 4000 pln to wychodzi tylko z tego 1 800 000 pln do tego doliczmy te ich zagraniczne instalacje

Obs nie poznaje ciebie jestes oblatany w spolkach a nie przedstawiles koledze konkretnego argumentu za ani przeciw poprostu tobie nie podoba sie ta spolka i tyle wiec nie warta jest uwagi a ja dziekuje za poruszenie jej nazwy nigdy nieslyszalem o niej ale przeanalizowalem w godzine wiecej

niewiem czemu sie czepiasz czy wykonaja kontrakt czy nie z gory zalozyles ze obie sytuacje wykluczaja ta spolke brawo naprawde zrobiles to merytorycznie az zmusiles mnie do napisania

niestety wnioskuje z takiego podejscia brak profesjonalizmu bo jesli spolka z NC zarabia prawie 2 banki Netto w pol roku to ile jest takich spolek na tym rynku ktore moga pokazac takie wyniki raczej nie za wiele

jesli wiekszosc tak inwestuje kierujac sie duperelami od prawdziwego kieszu to podziwam tych inwestorow

Lukas 8i8

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

To dotyczy każdej analizy i opinii na tym blogu.

Te 4000 zł za 1kw to zysk czy przychód bo to istotna różnica? Skąd takie informacje?

A może jeszcze znasz przychód i zysk z kontraktu zagranicznego, bo to on zrobił wynik w I półroczu?

4000 pln za kw to przyblizony koszt budowy ktory sie wacha zaleznie od wielkosci i materialow użytych do instalacji np. moduly fotowoltaniczne

podam przyklad z ostatniego przetargu ktory wygrali ze strony bazakonkurecyjnosci dla firmy drobiowej z woj lubelskiego 40 kw cena 190 tys pln

lukas

Obs sam zainwestowales w Examobile a Novavisu sie boisz

gdzie logika

Ja widzę olbrzymią różnicę między tymi spółkami.

I wypraszam sobie obrażanie mnie, bo nie napisałem zachwytów nad Novavisem.

ty widzisz roznice ja rowiez

w zysku netto i przychodzie brutto na korzysc Novavis

i tyle

i najwazniejsza sprawa ty masz Examobile to wiadoma sprawa ze ci na tej spolce bardziej zalezy ale mniejsza z tym wazne jest to co ty napiszesz

lukas

jesli zyczysz sobie ze kazdy bedzie klepal po plecach to stwórz blok zamkniety ale nie o to w tym chodzi czyz nie ?

lukas

Ja byl bym bardzo ostrozny jesli chodzi o fotowoltaike. Co z tego ze beda budowac i odiagac duze przychody jesli zysku z tego nie bedzie. Spojrzvie na Photon z nc od 10 lat stagnacja i marazm , a obecnie w koncu plan na wybudowanie kilkudziesieciu MW dla siebie. Wartosc inwestycji robi wrazenie – zysk przewidywany zysk juz nie. (pare mln eur w 2022).

roznica to ze novavis tez buduje wiec zarabia prawie 2 mln zysku od poczatku roku robi wraznie

wspolpracuja z uczelnia odnosie superkondensatoa

wslolpracuja z gminami wygrywaja kontrakty

zatrudniaja nowe osoby staz dla studentow

to prawda ale novavis troche sie rozni od photon maja cacpv ktory buduje voolt ktory projektuje

Witam

Z racji ożywionej dyskusji też spojrzałem sobie na spółkę. I widzę znaczną poprawę wyniku i wzrost kursu. Pewnie jedno wynika z drugiego. Firma jest jednak mała i trudno przewidzieć czy to chwilowy wyskok jak w 2013 r. czy jakaś trwałą tendencja. Zaskoczyło mnie jednak to co niektórzy piszą na temat podejścia OBS-a. Jak tak można ? On oczywiście nie jest nieomylny ale ile razy ktoś kto wczytywał się w jego analizy mógł uratować sobie dupsko ! Jeśli macie lepsze i bardziej merytoryczne blogi od tego to chętnie skorzystam. Ja takiego do tej pory nie znalazłem.

Grzegorz

a czy cena za prad ktory wzrasta z racji coraz drozszych cen za limity CO2 i wegiel moze miec wplyw na firmy z branzy forowoltanicznej ?

Aneta

panowie trzeba jasno powiedziec zlotego grala nie ma

wymiana spostrzeżeń jest dobra zwlaszcza na polskim rynku

Jest raport Mercatora. Na pierwszy rzut oka wygląda pozytywnie. Tak jak zauważyłeś wcześniej dużo tu zależy o relacji kursów a to nie jest proste do wyliczenia bo zależności są krzyżowe na wielu parach walut. Zysk w połowie wynika właśnie z ich korzystnego ułożenia w tej chwili. No i spore zadłużenie krótkoterminowe. Za to przychody usosły i chyba wreszcie będzie widać efekty nowej fabryki.

Grzegorz

Napiszę później.

Cóż – nie można jednoznacznie ocenić tego raportu.

Zysk netto w II kw. został rozjechany przez różnice kursowe i trudno do niego się odnosić.

Sprzedaż było trochę niższa w porównaniu do I kw. i to trochę rozczarowuje. W raporcie pojawiła się informacja, że średnia dolarowa cena rękawic obniżyła się w I półroczu r/r – ale to może być związane z wyższymi cenami rok temu, gdy lateks poszybował w górę. Sprzedaż kw/kw jest ok +17,8%.

Zysk operacyjny oczywiście znacznie wyższy od tego rok temu, ale trochę niższy kw/kw. Nie udało się dalej podnieść rentowności ze względu na umocnienie USD.

Wg segmentów dystrybucja miała rentowność operacyjną 6,8%, a produkcja 0,5% i były to wartości nieznacznie niższe niż w I kw. 2018.

Zadłużenie rośnie i dopiero w III kw. osiągnie wartość maksymalną, gdy skończą budowę zakładu w Tajlandii.

Za to EBITDA (która jest najistotniejsza dla inwestorów finansowych) osiągnęła rekordowy poziom kwartalny – ponad 8 mln zł.

Wg programu motywacyjnego w tym roku ma być 38 mln zł EBITDA. Teraz jest 16m. II półrocze musiałoby być mocniejsze.

Kurs sugeruje brak wiary w te lepsze wyniki w kolejnych kwartałach. Inna rzecz, że sporo spółek jest nisko wyceniane teraz.

A patrzyłeś na wstępne wyniki IFirma ?

II kw 390 ty zł netto na plusie – to lepiej niż I kw ale koszty wynagrodzeń szalone. Na szczęście ładnie rosną przychody a płace w nieskończoność rosnąć raczej nie powinny.

Grzegorz

Niezrozumiałe księgowanie bezpośrednio w koszty prac nad OctoCRM psuje wynik. Zwracałem na WZA uwagę na to Prezesowi, że nikt tak nie robi.

Sam II kw. w porównaniu do I kw. całkiem dobry. Wzrost przychodów (pytanie czy z ifirma.pl) i lepszy wynik. Może pod 1,5 mln zł zysku w tym roku podejdą.

Teraz ważna WZA – walka między akcjonariuszami. Zmieni się rada nadzorcza, a w wersji skrajnej nowi akcjanariusze mogą przejąc kontrolę na radą, co zmieni mocno układ sił.

Z tego powodu prezes ostatnio kupował akcje. Teraz jest większe ryzyko wyprzedaży, jak ktoś odpuści i nie będzie chciał już walczyć.

Sam biznes przyszłościowo bardzo fajny. I tym przede wszystkim należy pamiętać.

Będę na WZA

Obs prosiłbym o komentarz do wyników Livechat. Spółka się cały czas rozwija, płaci dywidendy, ma globalny produkt i perspektywy rozwoju. Z tego co widziałem w raporcie znacznie zwiększają dział sprzedażowy. Pojawia się wiele komentarzy o silnej konkurencji, tylko jednym produkcie, za silnym dolarze. Od kilku miesięcy pozyskiwanie klientów spadło i dla wielu jest to wielka tragedia. Ale w każdej dobrej firmie występują spowolnienia i reorganizacja. Spółka udowodniła, że potrafi się rozwijać. Zakładam również, że z tak dobrze zarządzanym zespołem będzie potrafiła dostosować się do rzeczywistości oraz wprowadzać nowe produkty.

Zdjęcie z giełdy, przy takim akcjonariacie raczej nie wchodzi w rachubę.

Jak widzisz firmę i czy widzisz istotne zagrożenia dla firmy?

Bardzo ciekawa spółka. W skrócie napisałeś to, co istotne. Świetny produkt, globalny sukces, znakomita sytuacja finansowa i wysoka dywidenda.

Z drugiej strony obawy, że uzależniony jest od jednego produktu i widoczne spadki pozyskania nowych klientów.

I jednoznacznej odpowiedzi tu nie ma. Przy wycenie 800 mln zł rynek oczekuje, że zyski będą dalej rosły i nie wydarzy się nic tragicznego przez kolejnych kilkanaście lat. I to jest założenie mimo wszystko optymistyczne przy tak dynamicznie zmieniającym się rynku i rozwoju technologii.

Do tej pory LiveChat pozyskiwał klientów praktycznie bezkosztowo.

Ciekawe jest tłumaczenie spółki:

"W ostatnich miesiącach Spółka zaraportowała niższe w stosunku do poprzednich

miesięcy wzrosty liczby klientów produktu LiveChat. Wynikały one m.in.

z wprowadzonych nowych modeli biznesowych w porównywarkach oprogramowań –

głównie Capterra, GetApp, SoftwareAdvise – będących dla Spółki jednym z ważniejszych kanałów pozyskiwania klientów. W wyniku przejęcia tych portali przez firmę Gartner, zmienił się sposób ich funkcjonowania, który obecnie skupia się na płatnym modelu licytacyjnym, stojącym w opozycji do strategii bezkosztowego pozyskiwania klientów. Na moment publikacji tego Raportu, Spółka w ograniczonym zakresie korzysta z proponowanego przez portale płatnego modelu współpracy."

To oznaczałoby, że LiveChat musi zmienić model pozyskiwania klientów i zacząć za to płacić.

Z raportu: "Spółka zdecydowała o testowaniu także płatnych działań i pilotażowej budowie zespołu sprzedażowego."

Głównym konkurentem LiveChata jest Zendesk, który ma blisko 50 tys. klientów. Podają ich dane i one nie są optymistyczne – przyrost klientów z kwartału na kwartał malał, aż w końcu w ostatnim kwartale spadł. To pokazuje, że wcale nie jest tak, że "Sky is the Limit". Skoro Zendesk traci klientów, to niestety to może oznaczać, że rynek jest już nasycony i trudno z takim modelem płatnym premium rosnąć.

Rośnie oferta darmowych chatów, wejście w ten rynek zapowiadają możni internetu i nie zgodzę się z LiveChat, że to nie ma znaczenia. Ma – bo jeżeli te produkty staną się zaawansowane to będą od spodu gryźć LiveChat.

Spółka mocno zwiększyła zatrudnienie (już 100 osób) i chce zatrudnić kolejnych 40 programistów. To pokazuje, że czuje, że czuje, że musi wprowadzić coś, co przyciągnie nowych klientów. Czy to będzie tylko rozwój nowych funkcjonalności, czy nowy produkt to się okaże. Ale może być tak, że to właśnie rozwój jest kluczowy dla przetrwania.

Podsumowując – moim zdaniem najlepszy czas dla LiveChat mija (łatwe pozyskiwanie klientów z niewielką konkurencją). Teraz mając mocny produkt i trudniejszy rynek trzeba pokazać, że umie się utrzymać osiągniętą pozycję.

Ciekawostką jest to, że Zendesk rok w rok powiększa stratę netto:

https://quotes.wsj.com/ZEN/financials

A kurs spółki praktycznie z roku na rok bije rekordy, a ostatni rok to kosmos – wzrost Year-To-Date o prawie 100%:

https://stooq.pl/q/?s=zen.us&c=5y&t=l&a=lg&b=0

O ile inwestorzy nie dyskontują tutaj jakiegoś znaczącego postępu w rozwoju, który nie wyniesie Zendeska na zupełnie inny poziom przychodów, to ten przykład pokazuje, jak absurdalne są wyceny spółek technologicznych na NASDAQ.

Analiza wykonana przez ekspertów z firmy Sandbag pokazuje, jak notowany ostatnio wzrost kosztów emisji CO2 wpłynął na koszty produkcji energii z konwencjonalnych elektrowni. W tej sytuacji produkcja energii wiatrowej i słonecznej staje się konkurencyjna nawet w porównaniu do wytwarzania z istniejących elektrowni węglowych czy gazowych.

Sandbag sprawdził, jak ostatni wzrost cen uprawnień do emisji gazów cieplarnianych w ramach europejskiego systemu handlu emisjami wpłynął na koszty produkcji energii z elektrowni emitujących CO2.

Eksperci firmy konsultingowej policzyli, że zwiększenie ceny praw do emisji do odnotowanego w ubiegłym tygodniu poziomu ponad 20 euro za tonę CO2 spowodowało wzrost kosztów wytwarzania – w przypadku elektrowni węglowych o 72 proc. od początku 2017 r. – do średniego poziomu 46 EUR/MWh, natomiast koszt generacji z elektrowni gazowych zwiększył się od tego czasu o 43 proc. do średniego poziomu 49 EUR/MWh.

Oprócz wyższych cen CO2 na wzrost kosztów wytwarzania energii z elektrowni węglowych i gazowych miało wpłynąć również zwiększenie się kosztów paliwa – w przypadku gazu nawet o 30 proc. od stycznia 2017 r. Ceny węgla w tym czasie wzrosły z ok. 60 EUR za tonę do poziomu blisko 80 EUR/t.

Jak zaznacza Sandbag, powyższa analiza nie ujmuje wszystkich kosztów związanych z produkcją energii z konwencjonalnych źródeł – ujęto jedynie koszty paliw oraz emisji. Do tego trzeba doliczyć wiele kosztów, które – jak zaznacza się w analizie – są trudne do oszacowania, ponieważ mogą w poszczególnych okresach różnić się lub wyglądać inaczej w zależności od konkretnej elektrowni. To m.in. koszty transportu surowców, utrzymania i serwisowania instalacji, inwestycji, wykorzystania wody czy zagospodarowania odpadów.

Sandbag dodaje, że znaczącym kosztem mogą być niezbędne modernizacje umożliwiające spełnienie coraz bardziej restrykcyjnych norm środowiskowych.

Dla porównania analitycy firmy konsultingowej podają średnie ceny energii ze źródeł odnawialnych, uzyskane w aukcjach przeprowadzonych w tym roku w Niemczech, w których najniższe ceny wynosiły nawet ok. 38 EUR/MWh – czyli były na poziomie, który elektrownie gazowe i węglowe miały przekroczyć kilka tygodni temu, wraz ze wzrostem kosztów emisji CO2.

Eksperci Sandbag zapowiadają wzrost ceny uprawnień do emisji CO2 do poziomu 25 euro za tonę jeszcze do końca tego roku, a w przyszłym roku cena CO2 miałaby wzrosnąć nawet do ok. 35 EUR/t, co jeszcze bardziej podbije koszty produkcji energii, szczególnie z elektrowni węglowych.

Ciekawy jest wniosek na temat generacji z gazu, do którego dochodzi Sandbag. – Wykorzystanie gazu jako przejściowego paliwa przy odejściu od węgla nie wydaje się logiczne, biorąc pod uwagę fakt, że koszty produkcji energii z gazu są zbliżone do kosztów generacji z węgla. Zamiast tego bardziej rozważne wydaje się przejście od węgla od razu do czystej energii – konkluduje Sandbag

Adrian

Suwary znacząco poprawiły wyniki, 9 mln zysku za 3 kwartały przy 64 mln kapitalizacji.

"Wzrost zysku netto w okresie objętym niniejszym sprawozdaniem w porównaniu z okresem porównawczym jest efektem poprawy sprawności operacyjnej w obszarze produkcji, a także poprawy rentowności sprzedawanego asortymentu. Nie odnotowano żadnych zdarzeń jednorazowych czy też zdarzeń o nietypowym charakterze, które miałyby negatywny wpływ na wyniki na działalności operacyjnej Spółek Grupy Kapitałowej SUWARY. W pozostałych przychodach operacyjnych spółki SUWARY S.A. ujęto zdarzenie jednorazowe w postaci wyroku w sprawie PFRON (szerszy opis znajduje się w nocie 20 niniejszego sprawozdania) w wysokości 905 tys. zł. Zdarzenie to miało pozytywny wpływ na wynik na działalności operacyjnej spółki dominującej, a także całej Grupy Kapitałowej. "

Suwary korzystają na spadku cen HDPE, ale w II kw. był już wzrost i III kw. może być porównywalnie słabszy. Ale i tak wyniki niezłe. Czekałem na ten raport, bo spółka mi się podoba, choć komunikacja z rynkiem i poziom raportów słaby.

Wprowadzony ostatnio program motywacyjny sugeruje, że chcą walczyć o większe wyniki.

Brak komunikacji, może się to skończyć zdjęciem z giełdy. EBITDA 19 mln po 3 kwartałach, załóżmy, że 25 mln rocznej EBITDA. Wartość całego free float to 8 mln.

I to jest niestety aktualne ryzyko dla wielu spółek.

Jeszcze przeklejam komentarz z bankiera dot. Suwar który mi się bardzo spodobał i fajnie opisuje sytuacje (mam nadzieje, że autor się o to nie obrazi):

"Wyniki za trzy kwartały 2018 lepsze o 2/3 od trzech kwartałów 2017 nie mają żadnego wpływu na notowania. Nadal przeważnie martwy handel dwoma akcjami (jedna na otwarcie, druga na zamknięcie) na ustalonym poziomie. Czasem tylko między otwarciem a zamknięciem kilkuprocentowa zwała wyrównywana akcją na zamknięcie. To jest papier patologiczny, ze starą wyceną oderwaną od sytuacji ekonomicznej spółki. Inne spółki z podobnymi parametrami są notowane nawet kilka razy wyżej. Tego chyba jednak nic nie ruszy. Wszelkie próby są konsekwentnie gaszone."

Widzę że cytowane są moje posty z bankiera.

Zastanawia mnie jedno… Co na tej spółce robi Lukas – gościu który wiele razy zaczekać się że nie kupi drożej jak za 60-70 gr bo więcej to za duże ryzykować na taki badziew