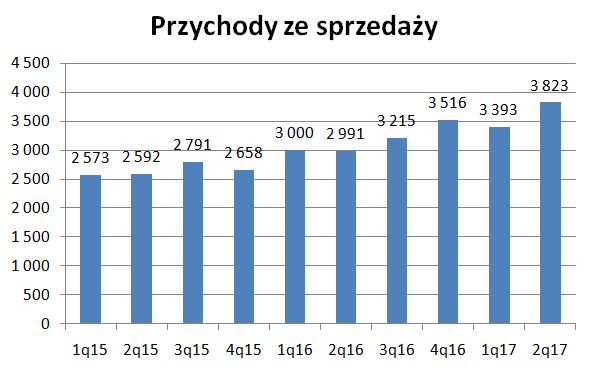

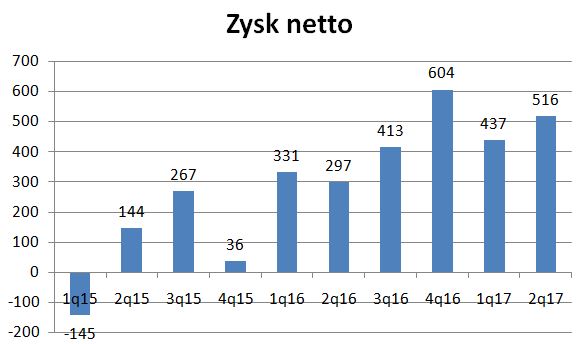

IFIRMA w I półroczu 2017 roku osiągnęła 7 216 tys. zł przychodów ze sprzedaży (+20% r/r) i zysk netto 953 tys. zł (+50% r/r). II kwartał był rekordowy pod względem przychodów (3,8 mln zł) potwierdzając potencjał modelu abonamentowego.

O IFIRMA napisałem już wcześniej (link).

Wyniki II kwartału zgodne są z przedstawioną tam moją prognozą na 2017 r.

Rozwijające się biuro rachunkowe powiązane z witryną ifirma.pl generuje co kwartał coraz wyższe przychody abonamentowe.

Natomiast zmienne są przychody pozostałych segmentów.

Łącznie osiągnięte w II kw. 3,8 mln zł były rekordowe w historii spółki.

Niestety spółka nie raportuje wyników na poszczególne segmenty, dlatego pozwolę sobie na własny szacunek. W 2016 roku przychody z ifirma.pl stanowiły 76% całości przychodów. Szacuję, że w I półroczu było to 82%.

W dalszym ciągu powinny rosnąć przychody biura rachunkowego, natomiast niepewne i zmienne są przychody z pozostałej działalności.

Marża brutto ze sprzedaży w I półroczu wzrosła do 58,6% z 54,4% rok wcześniej. Koszty sprzedaży i ogólnego zarządu wzrosły o 10% r/r.

W sumie zysk na sprzedaży osiągnął wartość 1 127 tys. zł (+58% r/r), a zysk netto 953 tys. zł (+48% r/r).

Prognoza

Przypomnę moją prognozę wyników za 2017 rok.

| |

prognoza 2017 |

I półrocze 2017 |

stopień

realizacji |

przychody ze

sprzedaży |

14 885 |

7 216 |

48,5% |

zysk ze

sprzedaży |

2 565 |

1 164 |

45,4% |

| zysk netto |

2 134 |

953 |

44,7% |

I półrocze potwierdza więc założenia przyjęte do prognozy.

W 2018 roku spółce powinien sprzyjać obowiązek wysyłania jpk przez mikroprzedsiębiorców.

Dywidenda

Spółka podtrzymuje chęć płatności dywidendy kwartalnie, jednak na przeszkodzie stają na razie regulacje prawne. Analizowana jest konieczność badania sprawozdań śródrocznych przez biegłego. Jeżeli się uda to będzie to pierwsza taka spółka na polskiej giełdzie.

Inwestycje

Core biznes to biuro rachunkowe związane z ifirma.pl działające w Polsce. Jednak spółka pracuje nad system do fakturowania na rynek międzynarodowy pod roboczą nazwą OCTO. Na razie to są koszty i trudno obecnie zakładać, że projekt zakończy się sukcesem, bo też wymagać będzie nakładów na promocję i stałą aktualizację, ale warto obserwować postępy, bo pomysł jest ciekawy.

Zmiany w akcjonariacie

Ostatnie dni na giełdzie pokazują, że jeden z większych akcjonariuszy sprzedaje swoje akcje – kurs mocno spadł i wzrosły obroty. Nie widać obecnie żadnych negatywnych fundamentalnych przyczyn – może to być zatem realizacja znacznych zysków na akcjach w ostatnim roku.

W dniu 3 września 2017 roku p. Ewa Dąbrowska-Prus poinformowała o zmniejszeniu ilości głosów w wyniku zamiany 327 500 akcji imiennych na akcje na okaziciela z utratą uprzywilejowania co do głosu. W raporcie tym jest mowa, że aktualny stan posiadania to właśnie 327 500 akcji, a dotychczas spółka podawała ilość 538 892 akcji. Zatem pozostałe akcje zapewne zostały sprzedane.

Jednocześnie w konsekwencji wzrósł udział w głosach prezesa zarządu powyżej 33% (bez dokonania transakcji). To powoduje, że albo będzie musiał ogłosić wezwanie albo sprzedać część akcji, albo zmienić uprzywilejowanie części akcji, żeby zejść do poziomu poniżej 33%.

Podsumowanie

I półrocze potwierdziło, że Spółka rozwija się uzyskując coraz lepsze wyniki. Model abonamentowy biura rachunkowego powiązanego z ifirma.pl ma potencjał do dalszych wzrostów. Natomiast zmienność w wynikach będą powodować inne segmenty działalności, choć ich udział maleje.

Ifirma wyniki bardzo ładne, dzięki za zwrócenie uwagi na tę spółkę. Rozczarowuje natomiast Helio, dziś podane wstępne dane za ostatni kwartał 2016/2017 – jest poprawa r/r, jednak chyba nie taka jakiej się rynek spodziawał, szczególnie na poziomie przychodów ledwie +2% r/r. To stawia pod dużym znakiem zapytania dynamiczną poprawę wyników w kolejnych okresach… szkoda.

Jarek

Tak. Helio rozczarowało.

Rosnąca liczba klientów powinna ładnie działać na plus. Spółka fajnie marketingowo obstawiła rynek polski, jest wysoko w wynikach Google. Ma fajnie opracowany lejek sprzedażowy – najpierw darmowy program do fakturowania – potem usługa księgowości. Jeżeli nic nie zepsują, to mogą całkiem sensowną firmę zbudować.

Czego można się bać, to ostrej konkurencji cenowej. Nie ma ogromnych barier wejścia na ten rynek, wystarczy napisać program, opracować model sprzedaży i można hulać nawet na bazie niewielkiego biura księgowego. Jak więcej firm wpadnie na ten pomysł i nie daj boże jeszcze wezmą na to kasę z Unii, to potem będzie walka na całego, typu 12 miesięcy za darmo itp.

No właśnie, że nie jest łatwo skopiować ten model.

Biur rachunkowych jest mnóstwo, ale tu dzięki własnemu oprogramowaniu na 1 księgową przypada znacznie więcej mikrofirm niż w standardowych biurach.

IFIRMA stała się liderem i zajęcie takiej pozycji przez kogoś nowego to znaczne wydatki na podobne oprogramowanie i marketing.

Co sadzicie o Novavisie pare dni temu dali info o podpisaniu umowy wartej wiecej jak cala kapitalizacja

Zdecydowanie mi się nie podoba.

Wyniki słabe. Zaledwie 0,5 mln zł przychodów rocznie i straty 0,5 mln zł.

Przepływy operacyjne ujemne cały czas – 3 mln zł w 2016 roku.

W bilansie aż 6 mln zł należności, które wyglądają na niespłacane od dłuższego czasu.

Jedna umowa o nieokreślonej wielkości i zysku nie zmienia obrazu.

Jak mozna z forum bankiera niewiem czy to prawda podobno to sa obligacje ktore swego czasu splacili a nie zostaly skreslone przez kpdw a naleznosci to emisja akcji ktora zostala przeprowadzona wlasnie w tym celu

Jesli moge prosic mozesz sie ustosunkowac

Nie wiem, co to jest.

To wyjaśnienie nie bardzo jest zrozumiałe.

gdyby to były obligacje (nie wykreślone przez KDPW) to dalej by było jakieś zobowiązanie, a tego nie ma.

Należności wiszą od dawna.

Mogą to być jakieś kombinacje typu – należności za kapitał, ale to by oznaczyło, że te należności są nic nie warte, a kapitał 6 mln zł to ściema.

Szkoda mi czasu dalej tą spółkę sprawdzać.