HELIO – trzyma poziom

HELIO podało całkiem przyzwoite wyniki (link) pomimo zapowiadanego pogorszenia w raporcie rocznym. Niezłe oznaczają utrzymanie status quo. Czyli dalej jest wysoka sprzedaż do Jeronimo Martins, choć zysk z umocnienia złotówki względem USD nie pozostał w spółce.

O spółce wcześniej:

HELIO – skoro jest tak dobrze, to czemu nie jest dobrze?

Kluczowe dla tego roku wydaje się utrzymanie poziomu dostaw do Biedronek (zwiększonego od II kw. 2016 roku po problemach Atlanty). Prezes Zarządu w raporcie rocznym ostrzegał: „Należy przy tym uczulić krótkookresowych inwestorów, że ponowienie tak dobrych wyników rok po roku jest raczej mało prawdopodobne.” A jednak udało się ponowić dobry wynik w najważniejszym kwartale roku. Choć ciągle ze względu na bardzo wysoki poziom koncentracji (ok. 50% przychodów ze sprzedaży do Biedronek) istnieje ryzyko, że nagle mogą utracić znaczącą część przychodów.

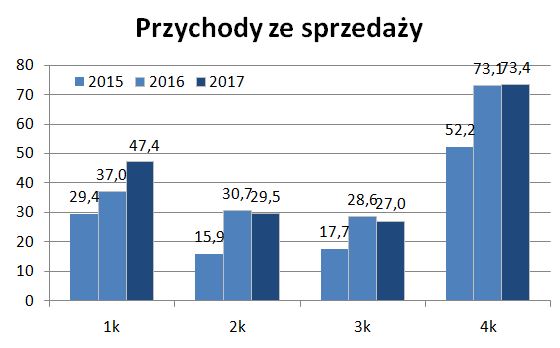

Sprzedaż bakalii w Polsce jest mocno sezonowa – głównie przed świętami Bożego Narodzenia i Wielkanocą. Kluczowym kwartałem jest IV kw. roku.

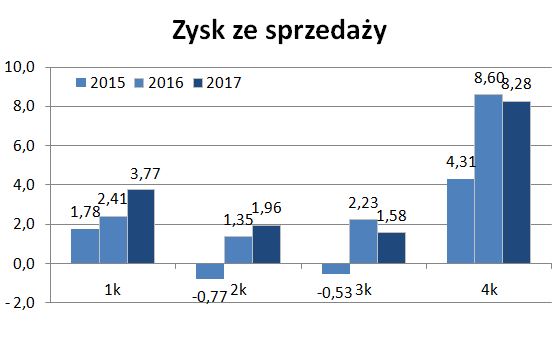

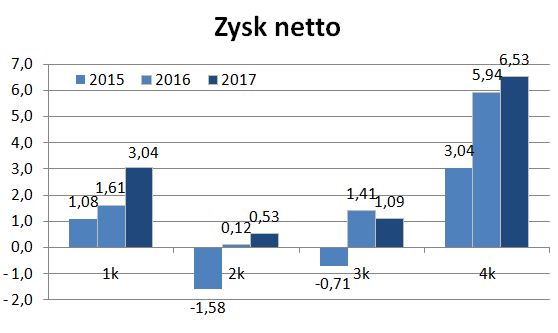

Przychody w samym IV kw. wyniosły 73,4 mln zł (+0,5% r/r), zysk ze sprzedaży 8,28 mln zł (-3,7%), a zysk netto 6,53 mln zł (+9,9%).

Przychody stoją w miejscu. Nie ma informacji o sprzedaży ilościowej, choć można zakładać, że ta wzrosła, natomiast za niższą cenę. Efekt tańszego kupna bakalii w USD został przeniesiony na cenę sprzedaży. Dlatego nie ma wzrostu marży ze sprzedaży.

Zysk ze sprzedaży obniżył się, głównie ze względu na wzrost kosztów sprzedaży (więcej reklam?).

Rok temu spółka miała sporą stratę na różnicach kursowych, w tym różnice zadziałały pozytywnie, dlatego sam zysk netto wzrósł o 10%, choć należy pamiętać, że taki wpływ różnic kursowych jest jednorazowy.

W bilansie zwraca uwagę znaczny wzrost zapasów r/r, ale to efekt zatowarowania pod święta wielkanocne, które w tym roku są wcześniej. Z tego powodu nożna oczekiwać lepszych wyników za I kw. 2018 r. i gorszych za II kw. 2018 r.

Przyznam, że coraz więcej zauważam reklam i produktów Helio. Sprawdziłem, że do pobliskiej Biedronki bakalie dostarcza głównie Helio. W innych sklepach też jest sporo produktów Helio z rozpoznawalnym logo. Spółka mocno pracuje nad dostępnością i promocją swoich produktów.

Podumowanie

Spółka stoi teraz w miejscu, ale na wysokim poziomie. Niższe koszty zakupu zapewne zostały przeniesione na niższą cenę sprzedaży – w efekcie nie wzrosła marża ze sprzedaży. Pomimo sprzyjającego otoczenia (moda na bakalie, mocny PLN) będzie obecnie trudno poprawiać wyniki – spółka działa pod mocną presją znaczącego odbiorcy i konkurencji walczącej o odebranie tego łakomego kąska. Natomiast krótkoterminowo ze względów sezonowych (wcześniejsze święta wielkanocne) I kw. może być mocniejszy.

OBS skąd informacja, że 50% przychodów pochodzi od Biedronki? Co do marży brutto to chyba lekko wzrosła, więc nie jest źle. Telewizji nie oglądam, ani prasy kobiecej nie czytam więc jakoś reklam nie dostrzegam. Ale za to dostrzegam, że w wielu sklepach można obecnie znaleźć produkty Helio. Chyba pracują mocno nad dywersyfikacja, a to dobrze.

Z raportu rocznego

Ferro: "W związku z powyższym Spółka może być zobowiązana do zapłaty zaległego podatku dochodowego w kwocie 19.254.600 zł (należność główna), wraz z odsetkami oszacowanymi przez Zarząd Spółki na dzień sporządzania raportu na kwotę 8.252.574 zł."

Jaki to moze miec wplyw na wyniki/dywidende?

Szeniek

Zapowiadają, że może nie być dywidendy. To mocny cios w spółkę.

Witam OBS,

Mógłbyś na szybko uaktualnić sytuację na BAH? Kurs systematycznie się osówa i od szczytu stracił już 30%. Ostatnio pojawiła się rekomendacja z ceną docelową 14,20zł, ale nie dało to nawet minimalnego impulsu do odbicia. Czy mamy tutaj trupa w szafie czy jest to jeszcze korekta? Technicznie rzecz biorą, wchodzimy w bardzo ciekawą strefę cen…

Twój ostatni zakup to 134 akcje za 10,20. Łącznie posiadasz już 400 akcji. Jak planujesz rozegrać tę spółkę? Planujesz jeszcze zakupić akcje?

PCC Rokita wypuszcza obligacje 6-letnie. Jest to stabilna spółka ze zdrowym bilansem. Jak policzyć potencjalny zysk z obligacji? Czy dostępny jest jakiś kalkulator obligacji?

Pozdrawiam serdecznie,

Romek

BAH – nic nie zmieniło się w ocenie fundamentalnej. W portfelu do wyników i dywidendy. Sprzedaż idzie dobrze. Na razie negatywny sentyment po sprzedaży akcji przez Książka.

Obligacje – to jest rynek pierwotny, więc masz stopę stałą 5%. Spółka bezpieczna. Ryzykiem jest wzrost inflacji i stóp procentowych, co może odbić się na notowaniach jak wejdą na Catalyst. Na razie inne serie notowane są powyżej nominału.

Link do kalkulatora rentowności obligacji notowanych na Catalyst:

https://gpwcatalyst.pl/statystyki-kalkulator-rentownosci

Co do obligacji Rokity to zauważ, że są to obligacje o stałym oprocentowaniu (5%) w okresie aż 6 letnim. Taka konstrukcja obligacji powoduje, duże ryzyko zmniejszenia jej opłacalności w momencie wzrostu inflacji i podwyżki stóp procentowych.

Jak jednak będzie w przyszłości tego nikt do końca nie wie. Romuś

Dokładnie.

Witam serdecznie

Czy te obligacje mają jakąś gwarancję wypłacalności co roku 5%.

Co będzie jak spółka zbankrutuje?

Pozdrawiam ZAK

Obligacje korporacyjne to coś w rodzaju kredytu – tylko pieniądze nie daje bank, a ludzie.

Spółka PCC Rokita mówi Ci, że wypłaci Ci oprocentowanie 5% rocznie. nie mu tu żadnej innej gwarancji.

Jeśli spółka zbankrutuje (w przypadku PCC Rokita to bardzo mało prawdopodobne) to posiadacze obligacji stają się na równi z innymi wierzycielami i liczą, że coś zostanie z majątku spółki.

Tu sobie poczytaj o obligacjach:

http://www.rynekobligacji.com

obligacje.pl

gpwcatalyst.pl