Spółki z górnej półki : HELIO (II kw. 2017)

HELIO to dystrybutor bakaliów (orzechy, suszone owoce), mas makowych do ciast i batonów zbożowych.

Na giełdzie to prawdziwy prymus wzrostów (+300% w ciągu roku), bo poprawia przychody i zyski. W dużej mierze dzięki problemom konkurenta i przejęciu dostaw do Biedronek.

Wyniki II kw. 2017 powinny być dużo lepsze niż rok temu, więc wpada do portfela.

W HELIO występuje sezonowość – znacząca część sprzedaży realizowana jest przed świętami, szczególnie w IV kw. Natomiast najsłabsze jest lato, gdyż ludzie preferują wtedy świeże owoce. Pewne zamieszanie wprowadza ruchomy czas Wielkanocy. W 2016 Wielkanoc to 27-28 marzec, natomiast w 2017 roku to 16-17 kwietnia. I oznacza to, że w 2016 roku szczyt sprzedażowy był w I kw. podczas, gdy w 2017 roku szczyt przedświąteczny przypada na I i II kw.

Mimo tego I kw. 2017 roku (w spółce 3 kw. roku obrotowego 2016/2017) był bardzo udany (link). Przychody ze sprzedaży wzrosły o 28% do 47,4 mln zł, a zysk netto o 89% do 3,0 mln zł.

Szczególną dynamikę wzrostu spółce udało się osiągnąć od 2 kw. 2016 r. W tym czasie konkurent (Atlanta) poinformował, że Jeronimo Martins (Biedronki) wstrzymuje u nich dostawy ze względu na problemy jakościowe. Dostawy przejęło Helio i jak widać na tym korzysta.

Ale trzeba mieć na uwadze, że uzależnienie od jednego odbiorcy jest istotnym ryzykiem, co widać obecnie po Atlancie. Dotyczy to zarówno możliwości rezygnacji z dostaw Helio (choć to mniej prawdopodobne), jak i presji na warunki finansowe.

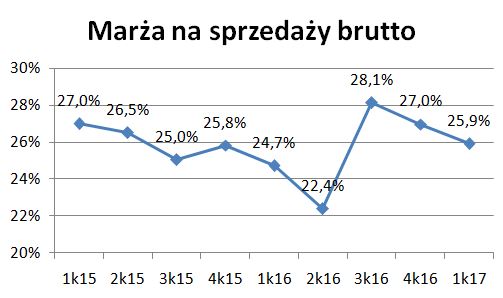

Na razie patrząc na uzyskiwane marże na sprzedaży można powiedzieć, że Helio dobrze sobie radzi, a dzięki zwiększeniu skali działalności (przychody w ostatnich 4 kwartałach wzrosły o 46% r/r) spółka z nadwyżką pokrywa swoje koszty stałe i działa efekt skali.

W II półroczu spółka rozbudowała centrum produkcyjno-magazynowe zwiększając powierzchnię o 35%. Tym samym można zakładać, że jest przygotowana do dalszego rozwoju.

W ostatnich 4 kw. spółka zarobiła 10,5 mln zł, co przy kapitalizacji 88 mln zł daje niskie C/Z=8,4.

Kluczowe pytanie co będzie dalej.

Jak napisałem powyżej w 2017 rok część szczytu sprzedażowego przypada na II kw. 2017 r. Z drugiej strony zwiększone dostawy do Biedronek zaczęły się w II kw., dlatego nie można oczekiwać utrzymania takiej dynamiki wzrostu jak w ostatnich kwartałach. Ale liczba Biedronek rośnie, a Helio zwiększa też sprzedaż do innych odbiorców. Zakładam więc, że przychody ze sprzedaży wzrosną o 25% i wyniosą 38 mln zł. Przy marży ze sprzedaży brutto na poziomie 25% spółka powinna uzyskać 1,7 mln zł zysku netto.

Zrealizowanie tej prognozy oznaczałoby osiągnięcie w roku obrotowym 2016/2017 zysku netto 12,1 mln zł.

Warto też wspomnieć o wpływie na wynik kursów walutowych.

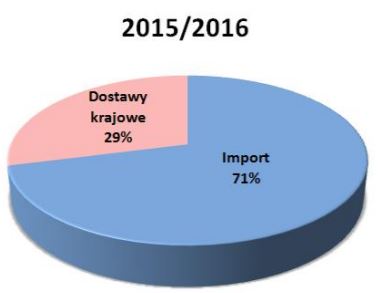

Spółka jest importerem i większość surowca nabywa w USD.

Zatem korzysta na umocnieniu PLN, gdyż ma niższy koszt zakupu.

W raporcie za I kw. można przeczytać zdanie: „Deprecjacja złotego wobec kluczowej dla zakupu surowca waluty

(USD) przyczynia się bowiem przede wszystkim do obniżenia uzyskiwanych przez

Spółkę marż ze sprzedaży brutto.„

Zatem obecna aprecjacja złotego powinna wpłynąć na wzrost marż, choć pewnie zakupowcy w Biedronce też nie śpią, a konkurencja będzie ciągle próbować odzyskać utracone miejsce. I to jest największe ryzyko.

Kupione dziś 450 sztuk po 17,36 zł.

Witam, co sądzisz o Unimocie?

Adam

Marża im spadła. Pytanie, czy po wprowadzeniu pakietu przewozowego będą w stanie ja podnieść.

Myślisz, że wyniki mogą się znacząco pogorszyć? za 2 kwartał jest niska baza r/r, nie warto zainwestować pod przyszłe wyniki?

Mówisz o Unimot? Kluczowa jest reakcja rynku na wprowadzony pakiet przewozowy. Jeżeli te regulacje ograniczą szarą strefę to będzie dobrze.

Mogę cię prosić opinie na temat: Wikana, Marvipol, Bedzin i Gobarto? Wydają się być niedrogie i poprawiające wyniki.

Lukisz

Ogólnie wszystkie są OK.

Dewleoperka ma się dobrze i właściwie wszyscy deweloperzy na tym korzystają.

Będzin to 2 segmenty – produkcja ciepła i leasing. Ten pierwszy stabilny, ten drugi obarczony większym ryzykiem. I chyba to, że nie jest to rozdzielone (mniejsza przejrzystość) powoduje, że Będzin jest gorzej wyceniany na rynku.

Gobarto – tam ponad 90% ma jeden podmiot, więc od razu wypada z zainteresowania inwestorów finansowych. Będzie to ograniczać popyt.

Gobarto -jeden podmiot ma 80 kilka %. Do 90 jeszcze brakuje.

Jaka jest szansa, że brakujące im ok. 8% będą w stanie kupić z rynku lub przez kolejne wezwanie bez podnoszenia ceny?

Wyniki zapowiadają się dość dobre i obecna cena coraz bardziej atrakcyjna, nie tylko dla nich.

Lukisz

Stałem się wiernym czytelnikiem Twojego bloga jeszcze przed przerwą jaką zrobiłeś sobie ze względu na pracę. Robisz świetną robotę i większośc tu piszących często to podkreśla i docenia. ja również.

Zastanawiam się jednak jak jesteś w stanie ogarnąć taką ilośc dokumentów, analiz, raportów czy wiedzy dotyczącej tak wielkiej ilości branż. Myślę, ze nei tylko ja jestem ciekaw tego jak wygląda Twój warsztat i codzienny harmonogram działania. Czy to już jest Twoja praca na pełny etat ? Czy może i tak inwestujesz a to jest dodatkiem.

Pozdrawiam

Grzegorz

Kilka lat temu przeszedłem Rubikon – czyli mogę robić to, co lubię bez konieczności patrzenia na comiesięczną pensję.

To pozwala mi skupić się na inwestycjach i od czasu do czasu jakimś projekcie biznesowym (np. restrukturyzacja przedsiębiorstwa).

Mam umysł analityczny, więc dosyć łatwo mi przychodzi kojarzenie faktów, analiza liczb itd. To pozwala dosyć szybko przerobić raporty i zrozumieć spółkę, którą analizuję.

Analiza spółki zaczyna się przede wszystkim od zrozumienia, co ona robi i co wpływa na jej wyniki.

Przegląd sprawozdań i czy coś się rzuca w oczy w nich.

W Execlu jakieś zestawienia – czy rośnie sprzedaż, jak kształtuje się rentowność (ważna jest dla mnie marża na sprzedaży brutto).

W sprawozdaniach trzeba odsiać sprawy jednorazowe, dlatego warto popatrzeć co jest w pozostałych przychodach i kosztach.

Ważna jest jakość opisu samego biznesu przez spółkę i komentarz do wyników. To jest często słaba strona spółek giełdowych.

Robię też przegląd internetu na temat spółki. Świetnie, jak jest jakaś rekomendacja (analitycy zawodowi maja lepszy dostęp do źródeł).

A w międzyczasie trudna rzecz – ocena tego, czy kurs ma szansę na wzrost. Czy jest jakiś trend, czy popyt itp.

To jest obecnie moja pasja i lubię to robić, choć bez presji odgórnej kontroli tracę mnóstwo czasu na bezproduktywne rzeczy.

Na blog trafia tylko część rzeczy, bo często po pierwszym spojrzeniu spółka odpada albo mam mentalny problem jak ja ocenić lub niechęć do tego, żeby zrobić pełniejszą analizę, która będzie strawna dla czytelnika.

Czytam Twoje wpisy regularnie, za kazdym razem z zapartym tchem, i w zasadzie za kazdym razem czekam z wypiekami na kolejne. Jeslizrobisz platna wersje, bede placil. Wielkie 100-krotne dziekuje za wspaniala prace.

O jak pięknie patrzeć, jak ma się Spółkę wcześniej jak OBS wrzuci to do "Spółki z górnej półki". Bo chyba o to chodzi aby być uczeń przerósł Mistrza :).

Słowo 'uczeń" w poprzednim wpisie sprowokowało mnie do tego aby zapytać. OBS czy nie myślisz o tym aby zrobic jakieś fajne spotkanie i podzielić się nieco swoją wiedzą i warsztatem ? To mogłobybyć nie tylko fajne spotkanie towarzysskie ale i olbrzymi zastrzyk wiedzy. Gdybyś wpadł na taki pomysł to jaki pierwszy zapisuję się na listę. Myslę, ze takich osób, które byłyby chetne na pewno byłoby znacznie więcej. Sądze, ze byłoby to dla Ciebie i przyjemne i intratne przedsięwzięcie 🙂

Pozdrawiam

Grzegorz

Możliwe, że będzie pod koniec roku we Wrocławiu. Może pojawi się na youtube.

W takim razie czekam na info.

Wrocław fajne miasto więc chetnie się pijawię, mimo, że musiałbym przyjechać z Trójmiasta 🙂

Pozdrawiam

Grzegorz

To ja, ten który sprowokował ta małą prowokację też podpisuje się pod twierdzeniem zorganizowana jakiegoś spotkania :).

Na co dzień urzęduję w Warszawie, ale chętnie się wybiorę do Wrocławia (fajny masz OBS tam aquapark).

Pozdrawiam

bartekb125