Epigon – wyniki II kwartału

Epigon – (dla przypomnienia) sprzedaż łososia, spółka zależna od Morpol SA, należąca do grupy Marine Harvest.

Kilka uwag do raportu za 2 kwartał 2014 r. (raport)

Pomimo zmiany Prezesa nie zmieniła się bardzo lakoniczna forma raportu, z której niewiele można się dowiedzieć o planach i działaniach spółki.

Przychody na podobnym poziomie jak w I kwartale, lecz trochę niższe niż rok temu (33,1 mln zł -6% r/r). Spółka dużą wagę przykłada do utrzymania wysokiej sprzedaży, nawet jak mówi, kosztem marży, ale mocny wzrost surowca na przełomie roku spowodował, że sprzedaż w I półroczu tego roku jest jednak niższa.

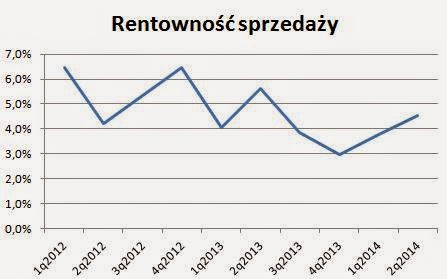

Największy spadek marży był na przełomie roku. Wynikało to z istotnego wzrostu cen łososia w Norwegii (ponad 50 NOK). Ten kwartał jest pomimo „narzekań” spółki w miarę pozytywny, bo marża na sprzedaży wróciła w pobliże 5%.

Porównanie wyników do zeszłego roku pokazuje niewielkie spadki, ale dużo lepiej wygląda sytuacja porównując ją do ostatnich kwartałów.

Wynik na sprzedaży i netto są najwyższe w ostatnich 4 kwartałach i wyniosły odpowiednio 1,503 mln zł i 1,186 mln zł. Dobrze, że spółka pomimo presji cenowej potrafi ciągle dobrze zarabiać.

Płynnościowo spółka nie miała chyba nigdy tak dobrej sytuacji. Zadłużenie praktycznie pomijalne, a na rachunku uzbierało się już 7,6 mln zł wolnej gotówki. Tylko niestety brak informacji, co z nią się stanie. Przepływy operacyjne w I półroczu na znacznym plusie +3,27 mln zł, co przy braku inwestycji powoduje takie wzrosty środków pieniężnych.

Przyszłość

Dwa najważniejsze czynniki to cena surowca i wpływ grupy Marine Harvest. To drugie jest ciągle w pełni nieznane. Na szczęście nie spełnił się najgorszy scenariusz i po bardzo słabym 4 kwartale 2013 r., początek roku 2014 r. pozwala wierzyć w to, że Epigon będzie dalej zarabiał.

Cena surowca obecnie zachowuje się pozytywnie dla Epigona. Po wprowadzeniu sankcji na norweskiego łososia przez Putina, ceny spadły do najniższych w tym roku. Forwardy nie są jednak już tak pozytywne, ale i tak przewidywany poziom jest niższy niż ten z końca 2013 r.

źródło: mysalmon.no

Zatem ja oczekuję dobrego wyniku w 3 kwartale 2014 r. w ok. 1,3 mln zł i zamknięcie całego roku zyskiem netto 4,5 – 5,0 mln zł, czyli trochę powyżej zysku w 2013 r.

Kurs

Obecna kapitalizacja to 23,9 mln zł, więc C/Z to ok. 5-6.

Jednak niska płynność i kurs groszowy w ok. 20 gr odstrasza wielu inwestorów pomimo atrakcyjnej wyceny. Dopiero pokazanie się konkretnego popytu może poprawić sytuację, a tak zapewne będzie dalej stał w miejscu.

Dobra analiza. Dla mnie kurs groszowy to zaleta. Ruch ceny o 1 grosz to już 5%.