Ambra – udany najważniejszy kwartał

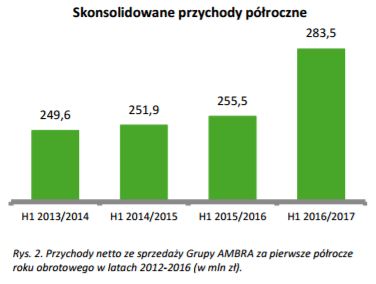

W całym I półroczy roku obrotowego (lipiec-grudzień 2016) przychody wzrosły r/r o 11,0% do 283,5 mln zł, a zysk netto o 17,7% do 26,7 mln zł.

Grupa ocenia, że był to najwyższy w historii wzrost organiczny.

Podstawowe wnioski po tym półroczu:

– Dynamika sprzedaży w pierwszym półroczu na poziomie 11,0% – najwyższy wzrost organiczny w historii Grupy

AMBRA,

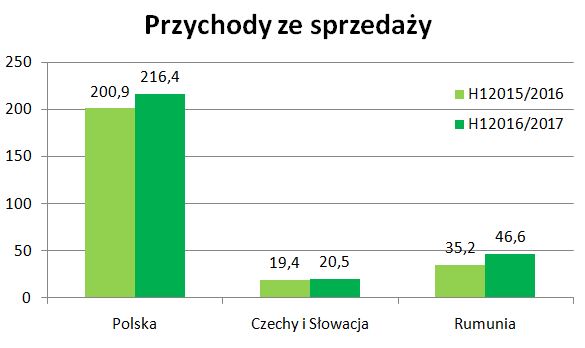

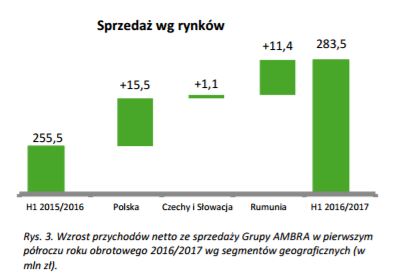

– Wzrost sprzedaży win stołowych w Polsce o 10,3% ponownie przewyższył dynamikę rynku, która wyniosła 5,05%

– Rekordowe tempo wzrostu głównych marek na rynku rumuńskim – wzrost na poziomie 29,3% w walucie

lokalnej

– Sprzedaż w Czechach i Słowacji wyższa o 2,1% w walutach lokalnych dzięki dobrym wynikom win musujących

– Rosnąca sprzedaż win przy jednoczesnym ograniczeniu kosztów wsparcia marki CYDR LUBELSKI spowodowały

ponadproporcjonalny wzrost zysku brutto ze sprzedaży, który był wyższy niż rok wcześniej o 13,7%

– Poprawa efektywności operacji: łączny wzrost kosztów operacyjnych (w tym wynagrodzeń) wyniósł 5,5% –

poniżej dynamiki sprzedaży.

– Dalsza poprawa wykorzystania kapitału pracującego i skrócenie cyklu konwersji gotówki umożliwiły obniżenie

zadłużenia oprocentowanego netto o 8,4 mln zł, czyli 11,0%

– Zysk operacyjny w kwocie 41,7 mln zł wyższy o 5,5 mln zł w porównaniu do roku ubiegłego.

Po oczyszczeniu o efekt zdarzeń jednorazowych zysk operacyjny poprawił się o 6,9 mln zł, czyli o 19,1%.

– Zysk netto akcjonariuszy AMBRA S.A. w kwocie 26,7 mln zł – wzrost o 4,0 mln zł. Skorygowany zysk netto

akcjonariuszy AMBRA S.A. wzrósł o 5,1 mln zł, czyli o 22,5%.

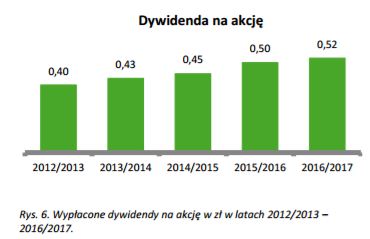

– Można liczyć na wzrost dywidendy po zakończeniu roku obrotowego

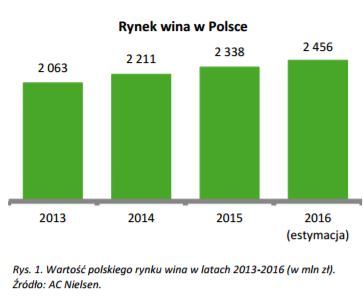

Rynek wina w Polsce jest najważniejszy. Rośnie on stabilnie – w 2016 roku o 5%.

76,3% przychodów generuje Polska, jednak Rumunia rośnie i osiągnęła już poziom 16,4%. Wzrost w Rumunii grupa zawdzięcza marce Zarea.

To dopiero I półrocze spółki, ale już po najważniejszym kwartale, więc można już oczekiwać, że kolejny raz dywidenda wzrośnie. Już w listopadzie Zarząd Grupy AMBRA zapowiadał: „W kolejnych latach planujemy zwiększanie kwot wypłacanej dywidendy.” (link).

Można oczekiwać, że w październiku akcjonariusze otrzymają ok. 55 gr na akcję dywidendy, co dałoby obecnie stopę 6,0%.

Dobre jest to, że takie Spółki jak Ambra maja kluczowy IV. kw. to lepiej chyba, że mają przesunięty rob obrotowy, bo wyniki są lepiej prognozowalne.

Ale nie o tym chciałem a o TRANSPOLNII, miałem to kupować po 5 zł, to mówię nastroje są dobre, pewnie niedługo korekta to poczekam. To poczekałem i rynek mi odjechał w tydzień o 40%… i teraz nie wiem co robić. OBS jak Ty sobie radzisz z takimi sytuacjami?

Nigdy nie zrobisz wszystkich transakcji idealnie. Kurs odjechał – szkoda, trzeba poszukać innych inwestycji lub zastanowić się, gdzie ten kurs będzie za miesiac, 2, 6 lub rok.

Jak się nic nie wydarzy pewnie wyżej, bo przejęli przewoźnika PKP ONRLEN i teraz powoli stają się "monopolistami" jeżeli chodzi o dostawy paliwa do stacji benzynowych. Ale jest ryzyko z planowaniem transportów w paliwami. OBS masz jakieś informacje czy Spółka jest na to przygotowana?

Powinna być spora poprawa wyników (wykluczając jakąś katastrofę) więc pewnie w średnio i długoterminowym horyzoncie to jest niedrogo, ale margines bezpieczeństwa odjechał.

A co do inwestycji to mam trochę innych, tylko wszystkie łączy jeden fakt, jak będzie korekta to po kilka procent pospadają i można by było taniej podkupić.

Cześć. Jak widzisz dalej kurs Ambry w kontekście tych wiadomości? Warto trzymać do kwietnia do raportu kwartalnego? A może dłużej? http://www.portalspozywczy.pl/alkohole-uzywki/wiadomosci/tesco-ciagnie-w-dol-sprzedaz-grupy-ambra,141764.html