Ambra – kolejny znakomity kwartał

Ambra udanie rozpoczęła swój przesunięty rok obrotowy. Przychody wzrosły o 7,7% r/r, a zysk netto skonsolidowany o 82% (był lekko podniesiony zdarzeniami jednorazowymi).

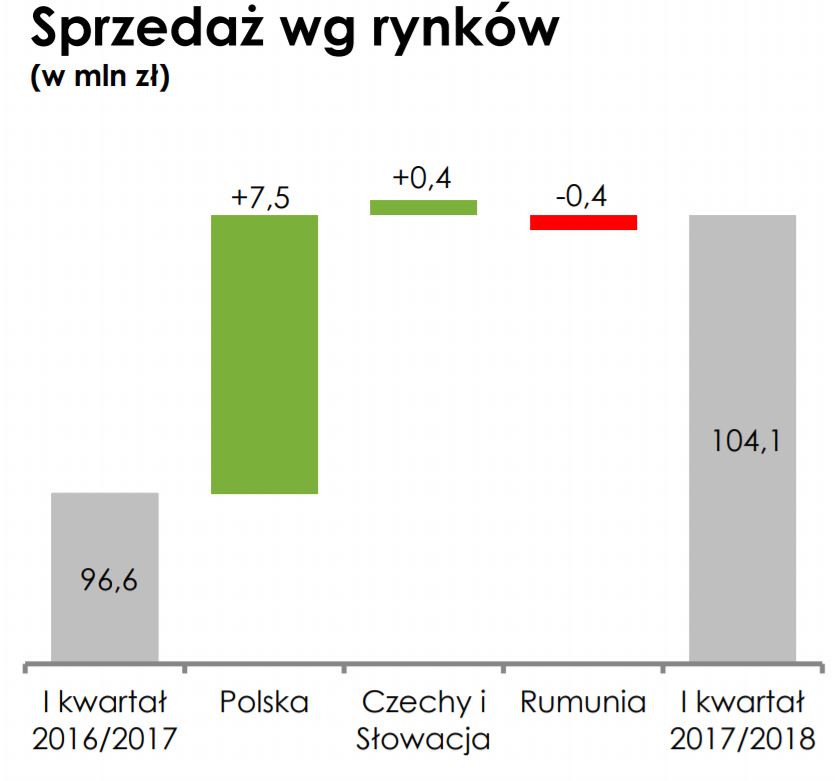

Sprzedaż ciągnie główny rynek – Polska. Rumunia przyhamowała.

Na wyniki w 2018 roku może wpłynąć zniesienie obowiązku banderolowania win w Polsce, które zapowiadane jest na I kw. 2018.

O Ambrze już kilka razy napisałem:

– Ambra – Rekordowy rok

– Ambra – udany najważniejszy kwartał

– Ambra – spółka dywidendowa

Rok obrotowy trwa do 30 czerwca, więc we wrześniu zakończył się I kwartał roku obrotowego. I był bardzo udany.

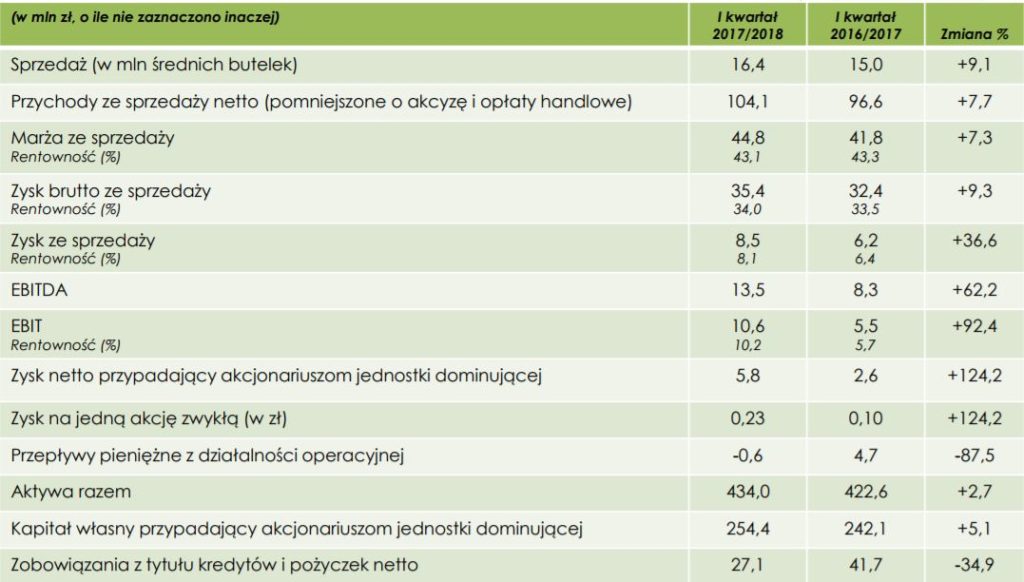

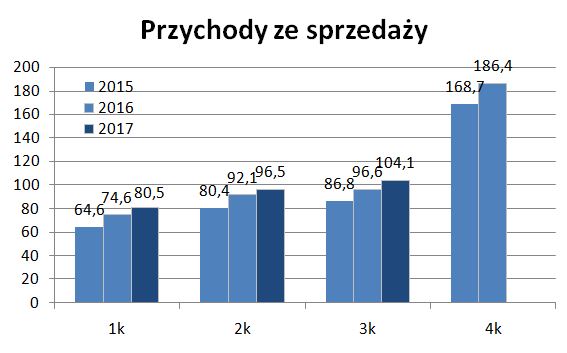

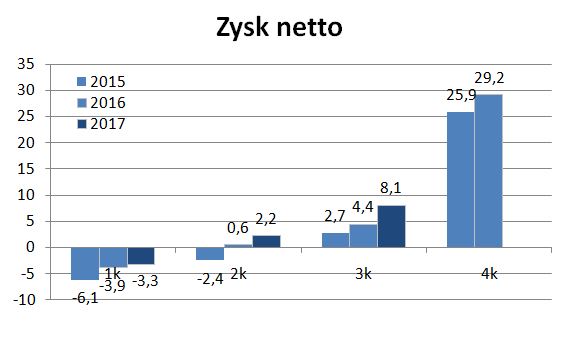

Przychody wyniosły 104 mln zł (+9,1%), zysk netto 8,1 mln zł (+82%), natomiast zysk netto przypadający jednostce dominującej 5,8 mln zł (+124%).

Podstawowe dane finansowe z prezentacji spółki (link – prezentacja):

Rośnie sprzedaż w Polsce, która odpowiada za 82% przychodów. Wzrost sprzedaży do klientów zewnętrznych segmentu Polska wyniósł +9,6%. Sama sprzedaż w Polsce wzrosła o 7,2%, co było wyższe niż wzrost całego rynku (+4,6%).

” Szczególnie dynamicznie rosła sprzedaż marki FRESCO oraz win sprzedawanych w sieci sklepów CENTRUM

WINA i w gastronomii – wzrost o 15,6% w porównaniu do pierwszego kwartału poprzedniego roku obrotowego.

Grupa AMBRA umocniła również swoją pozycję rynkową na rynku alkoholi mocnych zwiększając sprzedaż wódki

J.A. BACZEWSKI oraz brandy PLISKA.” – można przeczytać w raporcie.

Warto też śledzić losy działań na rzecz zniesienia obowiązku banderolowania win w Polsce (link). Stowarzyszenie Producentów i Importerów Wina szacuje, że likwidacja banderol to oszczędność 300 mln zł. Koszt naklejenia 1 banderoli to od 60gr do nawet 3 zł.

To byłaby bardzo pozytywna informacja dla Ambry, choć w dłuższym okresie zwiększyłaby się liczba małych importerów, których obecnie ogranicza obowiązek banderolowania. Zapewne Ambra ma najniższy na rynku koszt banderolowania, więc może być też tak, że to inni najmocniej skorzystają na zmianach.

Ambra świetne wyniki po raz kolejny. Można prosić o bliższe przyjrzenie się spółce Procad po raporcie za III kwartał bo wydaję się że przed spółką nadchodzą lepsze czasy po słabszym 2016r Paweł

Sporo raportów się pojawiło. Nie planujesz jakiejś krótkiej notki jak je oceniasz ?

Mnie na razie pozytwynie zaskoczyła Lena i Ferro.

Grzegorz

z raportu Prochem:

"W wynikach za trzeci kwartał 2017 roku zostały ujęte częściowe rozliczenia w ramach konsorcjum Prochem-Megagaz związane z korzystnym rozstrzygnięciem sprawy sądowej z PERN S.A.. "

co podwyższyło zysk netto. Rozmawialiśmy, że możliwe jest wniesienie kasacji przez PERN. Chcą w IV kwartale rozliczyć pozostałą część.

A jak PERN wniesie kasację, to w 2018 obniżą sobie wynik finansowy ? Jak to interpretować, że ta gotówka już na 100% wpłynie do firmy ?

Witaj.

W tym tygodniu mamy wysyp raportów, a wśród nich ciekawe spółki. Jak oceniasz raporty tegorocznego debiutanta Dino oraz dwóch spółek odzieżowych: Vistula, a także CDRL? Jak wygląda sytuacja z walutami w CDRL? To one tak zaniżyły zyski?

Pozdrawiam. Tomek.

Bardzo dobre wyniki przedstawił też LUG i Balticon.

Co do CDRL tez mam watpliwości … tam sa chyba jakieś korekty, które wpłynęly na wynik ale nie wszytsko rozumiemniestety więc będę wdzięczny za Twoje uwagi OBS.

Z góry dzięki.

Grzegorz

Trochę jestem teraz zajęty. Od poniedziałku powrót do normalności.

bingo:

W nawiązaniu do informacji zawartych w raportach okresowych Prochem S.A. ("Emitent") w zakresie postępowania sądowego dotyczącego rozliczenia przerwanego w dniu 10 listopada 2005 roku kontraktu na Generalną Realizację Inwestycji dla zadania inwestycyjnego pod nazwą "Rurociąg w relacji ST-1 Adamowo-Baza Surowcowa Plebanka" zawartego z PERN S.A. przez konsorcjum, którego liderem był Emitent oraz raportu bieżącego nr 19/2017 z dnia 30 października 2017 r., Zarząd Emitenta informuje, że w dniu 14 listopada 2017 r. Emitent otrzymał potwierdzenie wpływu na jego rachunek bankowy kwoty 91 117 644,15 zł tytułem należności głównej i odsetek ustawowych, na podstawie wyroku Sądu Okręgowego w Warszawie, XXVI Wydział Gospodarczy, z dnia 22 października 2015 r. oraz wyroku Sądu Apelacyjnego w Warszawie, I Wydział Cywilny z dnia 30 października 2017 r. wydanych w postępowaniu przeciwko PERN S.A. Udział Emitenta w otrzymanej kwocie wynosi około 50%.

Przeglądając raporty spółek zwróciłem uwagę na K2I:

+ poprawa we wszystkich segmentach biznesu

+ EBITA ponad 6mln po 3 kwartałach, chyba niski współczynik EV/EBITA będzie za 2017

+ nie wysoka wycena

+ spółka dywidendowa

+ nieduże zainteresowanie patrząc po liczbie komentarzy na bankier

+ trwają (niestety bardzo przydługie)jakieś tam negocjacje aby sprzedać któryś z segmentu biznesu

+ "modny" segment w chmurze, całkiem przyzwoitą EBITA generuje 🙂

Myślę, że to czym się spółka zajmuje jest teraz na czasie w obecnej fazie cyklu gospodarczego (inflacyjna faza cyklu o ile oczywiście to jest ta faza teraz się rozpoczyna).

"Warto też śledzić losy działań na rzecz zniesienia obowiązku banderolowania win w Polsce (link). Stowarzyszenie Producentów i Importerów Wina szacuje, że likwidacja banderol to oszczędność 300 mln zł. Koszt naklejenia 1 banderoli to od 60gr do nawet 3 zł.

To byłaby bardzo pozytywna informacja dla Ambry, choć w dłuższym okresie zwiększyłaby się liczba małych importerów, których obecnie ogranicza obowiązek banderolowania. Zapewne Ambra ma najniższy na rynku koszt banderolowania, więc może być też tak, że to inni najmocniej skorzystają na zmianach."

No właśnie ja nawet o to pytałem na chacie przedstawicieli Zarządu, bo nie chciało mi się wierzyć aby w cenie butelki kilka-kilkanaście procent stanowił koszt banderoli – absolutnie tych kosztów nie potwierdzili. Obstawiałbym, ze w ich wypadku to może oszczędzą jeden etat na centrum dystrybucyjne czyli wartość zupełnie pomijalna. #PLN to pewno dla kogoś kto sprowadza jakieś małe ilości win i musi zatrudnić dodatkowo jedną osobę to wtedy może tak mu się rozkłąda. Generalnie ja bym nie przeceniał tego faktu – pomysł jest aby ulżyć polskim małym importerom i producentom – czyli nie Ambrze – natomiast to akurat jeden z niewielu przejawów gdzie rząd próbuje coś ułatwić niż utrudnić i dlatego ogólnie to oczywiście na plus. Natomiast, IMHO wpływ na wyniki kompletnie marginalny i pomijalny.

To opinia Stowarzyszenia Producentów i Importerów Wina. Tu z innej strony:

http://ksiegowosc.infor.pl/podatki/akcyza/rozliczanie-i-dokumentacja/694312,Akcyza-od-importowanych-alkoholi-banderole.html

"Koszty banderolowania wahają się pomiędzy 15 a 40 eurocentów, ale dwóch importerów mówiło nawet o cenie 1 euro za naklejenie jednej banderoli u producenta. W niektórych przypadkach to aż 30% kosztu butelki wina! Dla porównania: skład podatkowy Pro-Log SA wykonuje taką usługę za 28 groszy (0,07 euro!). "

Ambra sprzedaje rocznie 70 mln butelek. Pewnie mają własne urządzenie do banderolowania.

Pytanie jak to się ma do Ambry – ja jednak obstawiam, że ten koszty jest totalnie pomijalny przy ich skali obrotu – a jeśli nawet nie to i tak zapewne ich to zwolnienie nie obejmie. Na dzień dzisiejszy akcje Ambry rosną YTD 81% – do szczęścia brakuje aby weszło do SWIG 80 i w końcu ktoś z analityków na poważnie zaczął ja zauważać. To pomogłoby płynności.