Agroliga to grupa rolnicza z Ukrainy działająca w rejonie Charkowa. W przeciwieństwie do bardziej znanych Kernela, Astarty czy Agrotonu notowana jest na rynku NewConnect, a jej plany zmiany parkietu storpedowała agresja Rosji na wschodzie Ukrainy. I o ile kursy ukraińskich spółek mocno poszły w górę od końca 2014 r. odrabiając wcześniejsze potężne straty to Agroliga raczej pozostała w blokach.

Ostatnio przypomniała o sobie ciekawą informacją (link) o rozpoczęciu inwestycji w rozbudowę mocy produkcyjnych zakładu przetwórstwa słonecznika. Co ważne inwestycję współfinansuje bank z grupy Reiffaissen Bank, co musi świadczyć o dobrej kondycji finansowej Agroligi i opłacalności planowanego przedsięwzięcia.

źródło: stooq.pl

Agroliga to głównie produkcja oleju słonecznikowego. Zarówno uprawa, jak i przetwórstwo oraz od niedawna sprzedaż butelkowa pod własną marką.

Łącznie powierzchnia gruntów rolnych wynosi 9,3 tys. ha.

Oprócz słonecznika uprawiają pszenicę, jęczmień i rzepak oraz posiadają farmę mleczną.

Ostatnio Agroliga opublikowała komunikat o inwestycji w rozbudowę zakładu do produkcji oleju słonecznikowego, który docelowo będzie przerabiać 170 000 ton słonecznika (raport).

Co ciekawe inwestycja będzie finansowana w części z kredytu, którego udzieli bank z grupy Reiffeissen Bank. To jest istotne, bo z jednej strony potwierdzona została zdolność kredytowa spółki, z drugiej pozytywnie została oceniona inwestycja, a po trzecie oznacza to, że na Ukrainie mimo wszystko można myśleć perspektywicznie i inwestować.

Spółka w raporcie podkreśla, że może w pełni normalnie prowadzić działalność operacyjną pomimo wcześniejszych zawirowań politycznych. „operation of the Group’s facilities throughout Ukraine continued to operate normally”

Wyniki

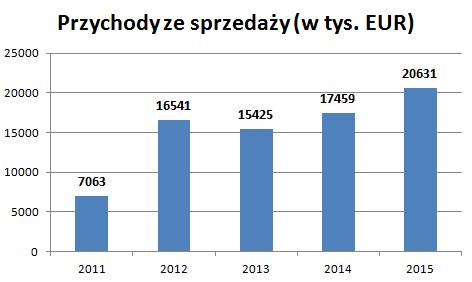

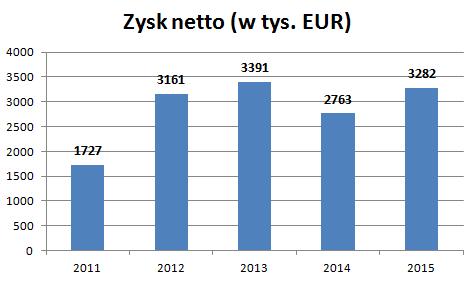

Przychody ze sprzedaży w 2015 roku wyniosły 20,6 mln EUR (+18% r/r), natomiast zysk netto 3,3 mln EUR (+19% r/r). (raport roczny)

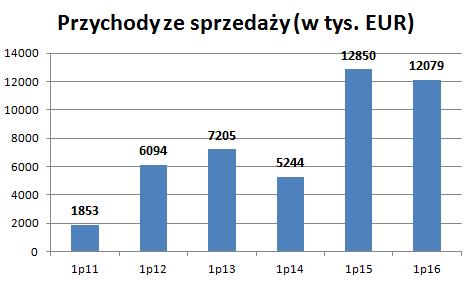

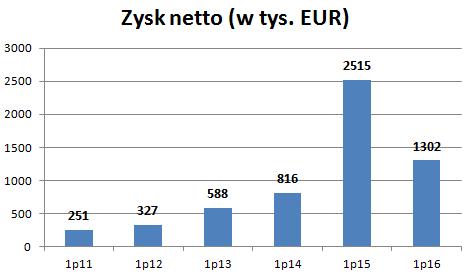

Po I półroczu 2016 r. przychody ze sprzedaży wyniosły 12,1 mln EUR (-6% r/r), a zysk netto 1,3 mln EUR (-48% r/r). (raport za I półrocze).

Spółka tłumaczy niższy zysk istotnymi zmianami kursowymi, które zwiększyły w 2015 roku wynik I półrocza. Dodatkowo w I półroczu 2015 r. spółka zaksięgowała 463 tys. EUR dotacji rządowej, której już nie ma w 2016 r. Są za to wyższe o 20% zapasy, co może świadczyć o przesunięciu sprzedaży w porównaniu z rokiem wcześniejszym i zapewne wpłynie na lepszy III kwartał niż rok wcześniej.

Sytuacja płynnościowa grupy jest bardzo dobra. Niewielkie zadłużenie – zaledwie 664 tys. EUR zobowiązań odsetkowych wobec 11,3 mln EUR kapitału własnego. A do tego 1 mln EUR środków na rachunku bankowym. Nie ma zatem ryzyka strat na wycenie kredytu w przypadku osłabienia waluty, jednak różnice kursowe obniżyły wartość kapitału własnego w sprawozdaniach w EUR.

Oczywiście największym ryzykiem jest niepewność polityczna i ekonomiczna Ukrainy. Co chwilę w mediach można przeczytać, że wojska rosyjskie gromadzą się przy granicy ukraińskiej, a hrywna słabnie.

Ale skoro Kernel, Astrata i cały WIG-Ukraina idzie mocno w górę to wygląda na to, że rynek wierzy w stabilność na Ukrainie w najbliższych latach.

C/Z=2,5, co nawet jak na spółkę ukraińską jest nisko. C/Z Kernela = 5,0, C/Z Astarty=4,5.

Agroliga jest na NewConnect i jest mniejsza, ale i tak wydaje się nisko wyceniana.

WIG_Ukraina

źródło: stooq.pl

C/Z 1,4 wyglada na super okazje. Wiekszosc zysku po III kwartale pochodzi z pozycji "Income from change in fair value of agricultural products". Bez tego w III kwartale bylaby nawet strata. Nie dokonca to rozumiem. Maja jakis produkt w magazynach i nagle okazuje sie ,ze jest warty duzo wiecej ?

L.

Spokojnie, to normalna pozycja. To jest rolnictwo. Rośnie sobie taki słonecznik na polu i w pewnym momencie trzeb po prostu stwierdzić, że to nie jest wartość 0 zł, ale ma to konkretną wartość. Stąd zanim zostanie to sprzedane zostaje realnie wycenione.

Tak sie zastanawiam. Agroton a Agroliga. Skąd takie wzmożone zaintersowanie Agrotonem, a Agroliga stoi w miejscu? Pozdrawiam