COGNOR – 2020 r. ze wsparciem, ale to Q1 2021 powinien być dobry

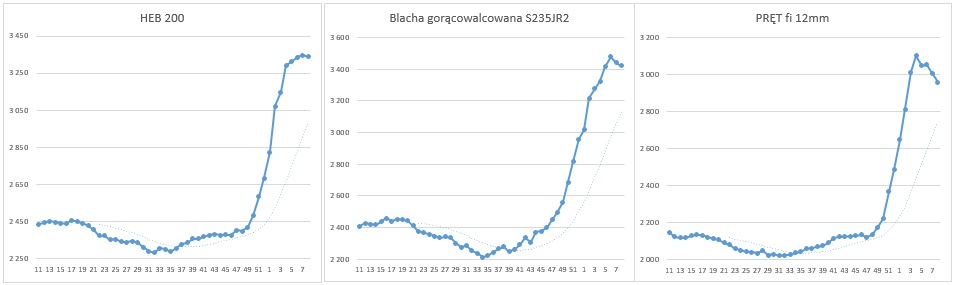

Koniec roku to wystrzał cen stali, o czym pisałem już wcześniej : https://gazetagieldowa.pl/spolki-gpw/rosnace-ceny-stali-szansa-dla-jej-dystrybutorow/

źródło: PortalAnaliz.pl na podstawie cen puds.pl

Jednym z beneficjentów powinien być COGNOR.

DZIAŁALNOŚĆ

GRUPA COGNOR prowadzi działalność w dwóch głównych obszarach:

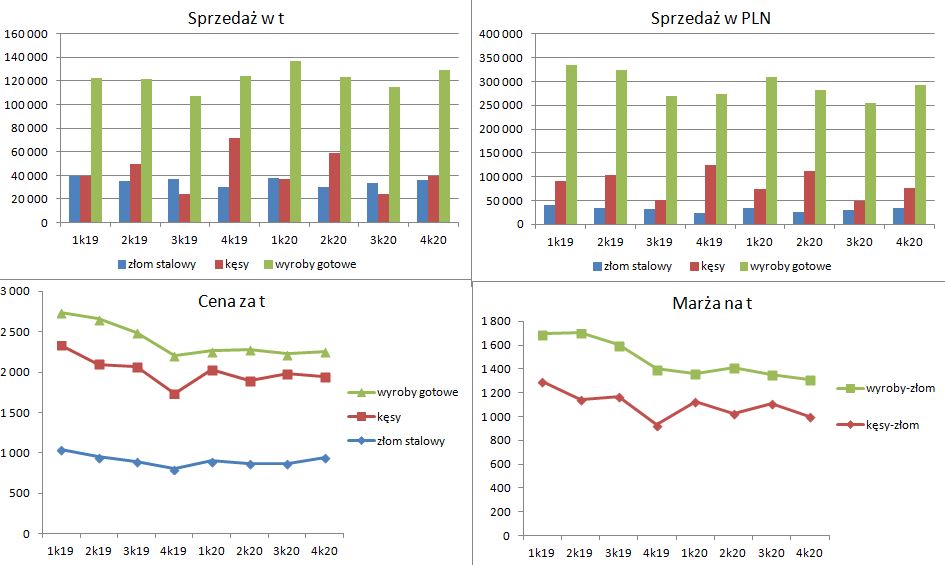

- Dywizja produkcyjna, reprezentowana przez oddziały spółki Cognor SA: Oddział HSJ w Stalowej Woli oraz Oddział Ferrostal Łabędy w Gliwicach, produkujące półwyroby i wyroby hutnicze ze stali, zarówno długie (pręty gładkie, płaskowniki, kształtowniki) jak i płaskie (blachy grube i cienkie)

- Dywizja surowcowa, reprezentowana przez oddział spółki Cognor SA – Oddział Złomrex we Wrocławiu, prowadzącą skup, przerób i sprzedaż złomów stali i metali nieżelaznych do podmiotów produkcyjnych Grupy oraz klientów zewnętrznych.

WYNIKI

2020 rok był trudny dla Grupy – podobnie jak dla całego hutnictwa – wysokie koszty certyfikatów CO2 i energii.

Do tego wstrzymanie działalności wielu firm produkcyjnych w początkowym okresie pandemii (np. automotive).

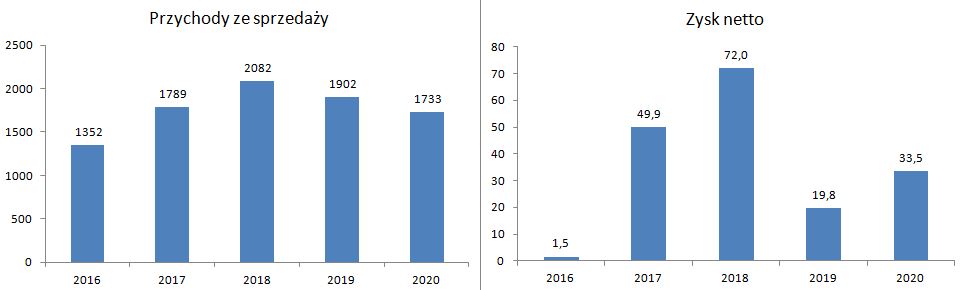

Przychody w 2020 r. wyniosły 1,73 mld zł (-9% r/r).

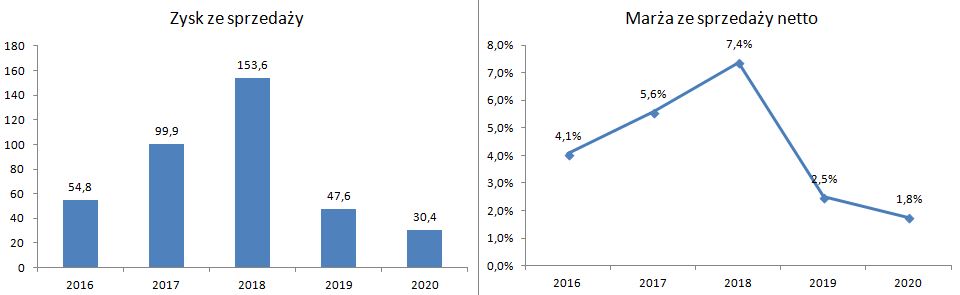

Marża na sprzedaży netto spadła z 2,5% do 1,8%.

Wynik poprawiły:

- 11,8 mln zł – pomoc z tarczy antykryzysowej,

- 12 mln zł – oczekiwana rekompensata z tytułu wzrostu notowań praw do emisji CO2.

Ostatecznie zysk netto wyniósł 33,5 mln zł (+70%)

Jeżeli popatrzymy na uzyskane ceny w poszczególnych segmentach to nie widać jeszcze w 4 kwartale 2020 r. wpływu wzrostu cen stali na rynku.

Średnia cena sprzedaży wyrobów gotowych wynosiła w Q4 2020 r. 2257 zł/t.

Patrząc na ceny wyrobów ze stali podawane przez PUDS to w ciągu ostatnich 3 miesięcy ceny wzrosły o blisko 1000 zł/t.

Wzrosły też koszty (złom, energia, CO2), ale i tak marża powinna istotnie się poprawić w 1 kwartale 2021 r.

W prezentacji wynikowej (Link) spółka deklaruje, że „EBITDA and net profit expected higher than in 2020„. Czyli zysk netto w 2021 r. powinien być większy.

Wycena spółki też już jednak poprawiła się istotnie pod te oczekiwania.

W dłuższej perspektywie istotna będą regulacje wpływające na hutnictwo europejskie (ochrona przed importem, koszt CO2)