Boombit – czemu rynek jest zaskoczony?

Rynek negatywnie przyjął wyniki I kwartału 2019 r. A przecież pisałem przy IPO, że wyniki 2018 roku podbite były jednorazową sprzedażą praw do gier, a bez tej transakcji zysku by nie było (

https://gazetagieldowa.pl/ipo/boombit-kupujac-marzenia-cz1/ )

Przychody wyniosły 8,2 mln zł (-50%). Jednak ważniejsze jest, że przychody z mikropłatności i reklam zwiększyły się 3-krotnie do 7 mln zł (z 2,5 mln zł w 1k18). I to należy uznać za sukces Boombita.

Przyczyniły się do tego debiuty gier tworzonych w modelu GaaS (czyli stale rozwijanych po debiucie) – Tanks A Lot!, Darts Club, Tiny Gladiators2.

Dzięki nim pojawiły się istotne już przychody z mikropłatności (5,4 mln zł).

Jednak oprócz przychodów rosną także koszty z nimi związane.

Prowizje platform (Google, Apple) wynoszą 30% mikropłatności = 1,65 mln zł.

Nakłady na pozyskanie graczy (User Acquisition) osiągnęły aż 40% mikropłatności = 2,2 mln zł

Do tego dochodzi udział twórców (rev share) ok. 10% przychodów z mikropłatności i reklam = 0,77 mln zł.

Ostatecznie wynik brutto na sprzedaży to 1,3 mln zł.

Koszty ogólnego zarządu były jednak wyższe 2,1 mln zł stąd strata netto 456 tys. zł.

Strata netto przypadająca na akcjonariuszy jednostki dominującej = – 545 tys. zł.

Warto jeszcze wspomnieć, że nakłady na rozwój produktów (czyli wydatki nieujęte w kosztach) wyniosły 5,36 mln zł. Czyli gotówkowo (uwzględniając amortyzację) to można szacować ok. 5 mln zł wypływów (przepływy operacyjne + przepływy inwestycyjne = – 4,7 mln zł).

Reakcja rynku negatywna, bo PR serwowany w czasie IPO mówił tylko o sukcesach, a nie stratach (w prezentacji zysk netto za 2019 roku 28 mln zł!)

Więc oczywistym jest, że wyniki musiały zostać przykryte jakimiś pozytywnymi komunikatami.

A takimi na pewno są podane przychody za miesiąc kwiecień i maj.

W kwietniu przychody z mikropłatności wyniosły 3,7 mln zł przy nakładach na UA 1,1 mln zł (24%), a przychody z reklam 710 tys. zł

W maju przychody z mikropłatności mają wynieść 4,4 mln zł przy nakładach na UA 1,33 mln zł (27%), a przychody z reklam 750 tys. zł.

Spółka jest młoda po zmianie profilu (przejścia na GaaS z GaaP) i trudno coś szacować, ale spróbuję (oczywiście edukacyjnie).

Zakładając, że w czerwcu mikropłatności wyniosą 4,5 mln zł, reklamy 0,75 mln zł, a nakłady na UA ok. 25% (1,1 mln zł) to przychody w 2k19 wyniosą 15 mln zł.

Koszt własny sprzedaży 10,7 mln zł (w tym: prowizje platform 3,8 mln zł, nakłady na UA 3,2 mln zł, rev share 1,4 mln zł).

Zysk brutto ze sprzedaży 4,4 mln zł.

Koszty ogólnego zarządu 2,2 mln zł.

EBIT ok. +2,2 mln zł (tu mogą się pojawić jakieś pozostałe przychody i koszty).

Czyli całkiem dobrze i pewnie po takim wyniku rynek nabierze optymizmu.

Oczywiście warto pamiętać, że kapitalizacja Boombit to blisko 300 mln zł i w tej cenie jest sukces gier znacznie większy niż do tej pory udało się osiągnąć Tanks A Lot! – obecnie najlepszej grze. Wysokie notowania przy debiucie Idle Coffe są fajne, ale to gra osiągająca dochody z reklam, więc dużego wpływu nie będzie miała na wyniki (widać zresztą po podanej przez spółkę prognozie przychodów z reklam w maju).

Dopóki nie pojawi się coś na kształt Fishing Clash (choć w 1/3) to wycena jest ciągle optymistyczna. To oczywiście efekt nowości spółki, dobrego PR-u i jeszcze dużego optymizmu.

Obecne notowania Tanks A Lot! w USA (Apple – na tej platformie jest wyżej w rankingach) – jakoś nie widać wzrostów :

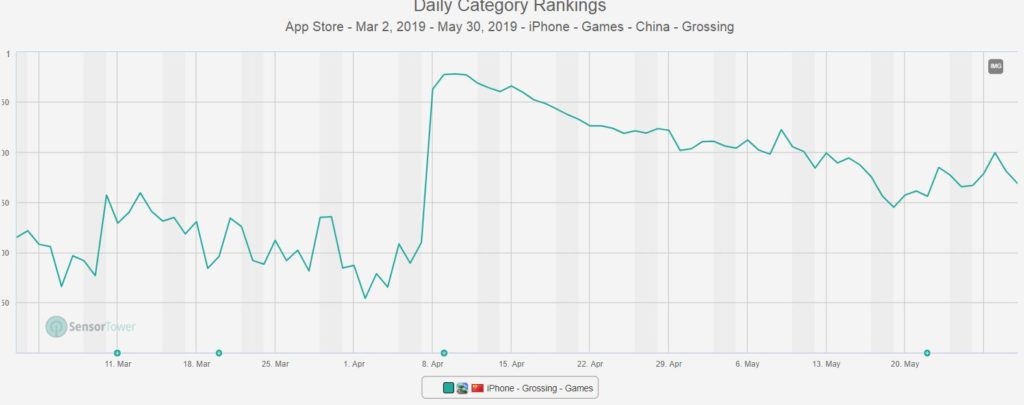

A tu dane Tanks A Lot! z Chin (Apple) – po spektakularnym skoku w czasie IPO pozycja gry obniżyła się.

Wszystkie materiały na GazetaGieldowa.pl to prywatne subiektywne opinie autora, który nie ponosi jakiejkolwiek odpowiedzialności za decyzje podejmowane na ich podstawie. Przedstawione szacunki mogą się nie zrealizować, również podane dane pomimo zachowanej staranności mogą zawierać błędy.

No jeśli nawet EBIT w Q2 będzie na poziomie 2,2 to do osiągnięcia 28 mln w 2019 (plan motywacyjny) droga raczej daleka. Czy nie sądzisz, że revshare okaże się jednak w kolejnych kwartałch wyższy bo wypłyną jakieś dodatkowe uzgodnienia? I kwestia być może zwiększonych kosztów z yt. IPO – niby cześć księgowania w pozyskanie kapitału przez bilans – ale na pewno jakieś się tez znajdą.

Założyłem utrzymanie revshare na poziomie 10% przychodów z platform (tak jak w 1k19). Możliwe, że będą wyższe, ale tu jest za krótka historia i brak danych aby coś innego zakładać.

Mogą wyjść dodatkowe koszty, ale trudno mi teraz zgadywać, bo już w I kwartale pewnie były jakieś dodatkowe koszty.

Te 28 mln zł to był ściema szyta grubymi nićmi. No chyba, że na koniec roku sprzedadzą prawa do gry, jak robili w 2017 i 2018.

Ale na razie nie widzę gry, która mogłaby unieść taki wynik.