Warto inwestować cz.3 – Patrz w przyszłość

Poprzednie artykuły cyklu „Warto inwestować”

cz.1 – Inwestycja czy spekulacja : https://gazetagieldowa.pl/edukacja/warto-inwestowac-cz-1-inwestycja-czy-spekulacja/

cz.2 – Łączenie AT z AF : https://gazetagieldowa.pl/edukacja/warto-inwestowac-cz-2-laczenie-at-z-af/

W formie wideo : https://www.youtube.com/watch?v=7lJR7SaOIVw

Giełda wycenia przyszłość

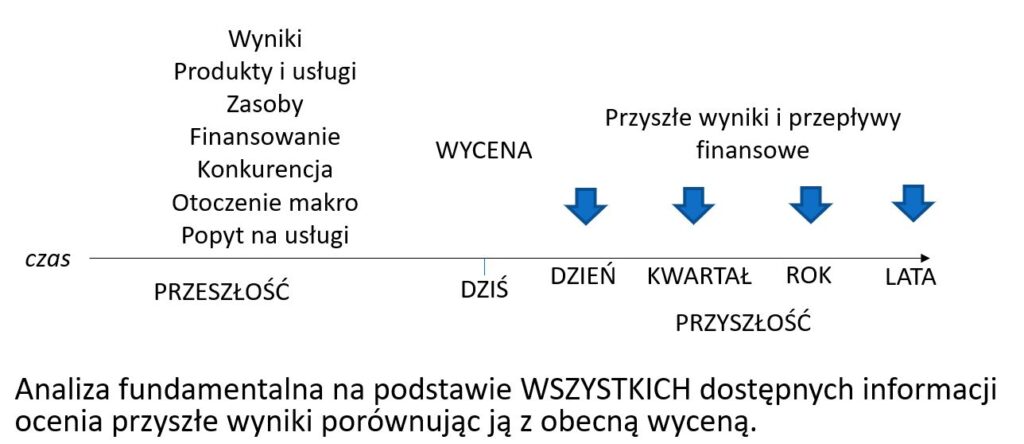

Podstawowa zasada rządząca giełdą – Giełda wycenia przyszłość.

Na kurs akcji wpływa wiele czynników, ale kluczowe są oczekiwania rynkowe, co do przyszłości.

Wszystkie napływające informacje wpływają na zmianę oceny perspektyw danej spółki.

To, co było wpłynęło na to, co jest, ale wyceniamy to co będzie.

Analiza fundamentalna chociaż bazuje na przeszłości musi odpowiadać na pytanie : Co będzie w przyszłości?

Pozyskujemy i analizujemy wszystkie dostępne informacje, aby ocenić najbardziej realnie przyszłość spółki.

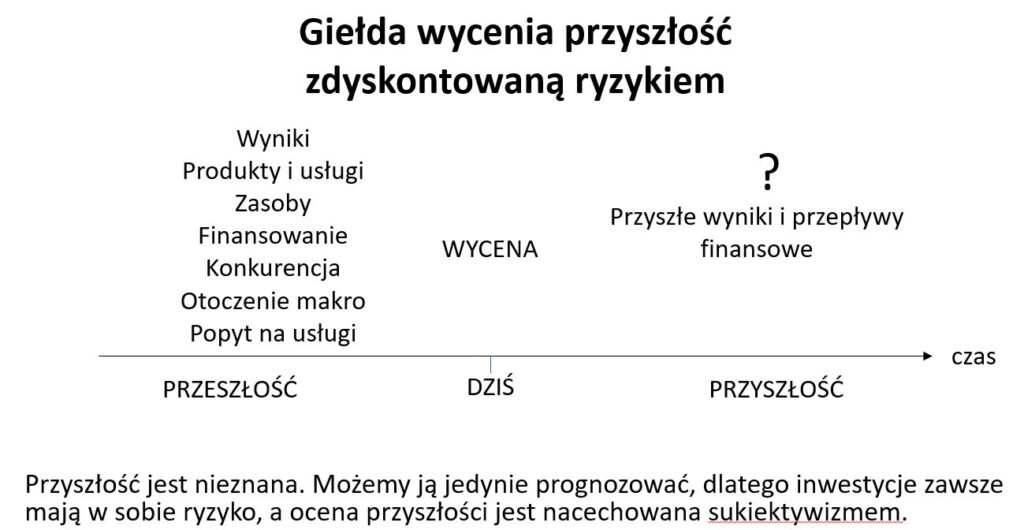

Giełda wycenia przyszłość zdyskontowaną ryzykiem

Nikt nie zna przyszłości spółki – nawet insiderzy – bo każda działalność obarczona jest ryzykami, które istotnie mogą wpłynąć na spółkę.

Niektóre czynniki są pozytywne, a inne negatywne – nie zawsze wiemy, które z nich wpłyną mocniej na wyniki spółki.

Również czynniki krótkoterminowe mogą być mniej istotne od czynników długoterminowych.

Dlatego oceniamy perspektywy spółki jak najbardziej realnie pamiętając o ryzyku.

DCF

Takie podejście dokładnie widać w profesjonalnej metodzie wyceny spółek – DCF.

DCF (Discouned Cash Flow) to metoda wyceny spółek bazująca na oszacowaniu przyszłych przepływów pieniężnych i dyskontowanie ich do bieżącej wartości uwzględniając ryzyko.

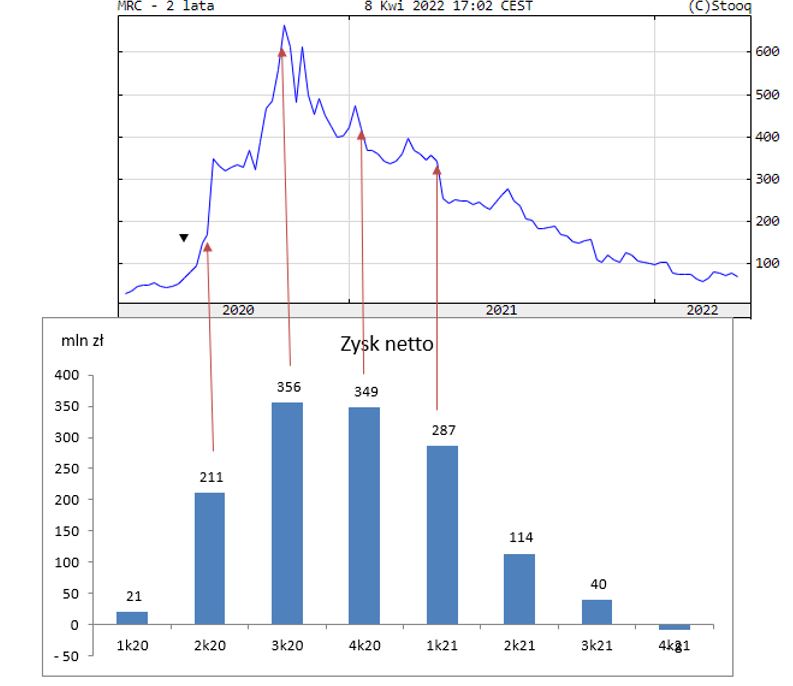

Przykład – Mercator Medical

Spółka opublikowała rekordowe wyniki w 3 kwartale 2020, a jednak kurs zaczął szybko spadać pomimo, że był to najlepszy czas dla spółki i oczekiwane były jeszcze lepsze wyniki za 4 kwartał 2020 r.

Jednak rynek zaczął już uwzględniać scenariusz, w którym pandemia zostanie opanowana, a duże inwestycje w moce produkcyjne na rynku rękawic spowodują zmianę pomiędzy popytem i podażą, która skutkować będzie znacznym spadkiem cen rękawic.

A zatem bieżące znakomite osiągane wyniki nie miały już takiego znaczenia w porównaniu do tego, co rynek widział w perspektywie 1-2 lat.

Efekt był taki, że Mercator notowany był nawet przy C/Z<1. UWAGA! Zawsze jednak jest ważniejszy przyszły C/Z, a nie historyczny!

Wykład w formie wideo : https://www.youtube.com/watch?v=7lJR7SaOIVw