Admiral Boats

Admiral Boats to producent łodzi z Bojana w woj. pomorskim, który jest notowany na NewConnect. Spółka w poprzednich latach bez problemu uplasowała kilka emisji akcje, które zostały objęte m.in. przez instytucje finansowe (Ampico, Aviva) oraz obligacje, które notowane są na Catalyst.

Podstawowym produktem spółki są łodzie motorowe – zarówno takie, jakimi można sobie powolutku popłynąć, aby zarzucić wędkę na środku jeziora, jak i szybkie „ścigacze”, które mają dać sporo frajdy posiadaczowi. Główne rynki zbytu: Holandia, Niemcy, Norwegia.

Sprzedaż łodzi jest bardzo sezonowa, dlatego nowymi segmentami działalności, które rozpoczął Admiral Boats są :

– produkcja elementów z laminatu dla przemysłu

– produkcja elementów stalowych

Spółka wykonała już pierwsze prace w tych obszarach, ale ciągle jest to dla nich nowość, która ma się dopiero rozwijać.

W 2013 roku spółka zakupiła od syndyka tereny stoczni w Tczewie. Jest to stocznia rzeczna, mocno zniszczona przez ostatnie lata, w których nie była realizowana produkcja. Wymaga więc sporo nakładów inwestycyjnych, które będą obciążać wyniki spółki. Zakup ten był jednak strategiczną decyzją, bo tu ma się koncentrować działalność produkcyjna spółki (link). Tutaj uruchomiona została produkcja laminatu technicznego, montaż łodzi i produkcja przyczep (link). Tu mają być też realizowane zamówienia na produkty stalowe.

Zakup stoczni to istotny wzrost aktywów trwałych, ale też pojawienie się w rozliczeniach międzyokresowych ujemnej wartości firmy, która ma być rozliczana przez 14 lat zwiększając przychody o blisko 1 mln zł rocznie.

Stocznia dziś:

Stocznia jutro (?):

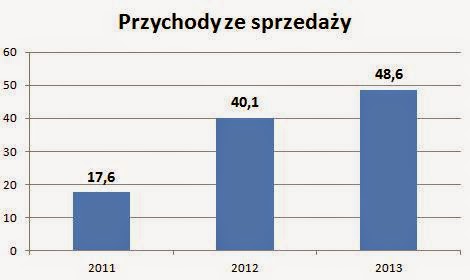

Tak jak różni się obecny stan stoczni od wizji, tak Admiral Boats zrealizował swoje prognozy na 2013 r. Spółka zapowiadała 65,9 mln zł przychodów i zysk netto 6,4 mln zł. Ostatecznie uzyskała 48,6 mln zł przychodów i zysk zaledwie 2,3 mln zł. Tłumaczenie spółki niższych wyników zakupem stoczni jest delikatnie mówiąc mało przekonujące i ja mam raczej wrażenie, że celem tych prognoz było skuteczne uplasowanie emisji nowych akcji w 2013 r. Również w 2012 r. wynik był niższy od prognozy, a tym samym należy ostrożnie podchodzić do prognoz, obietnic i wizji przedstawianych przez spółkę.

Rozczarowanie wynikami spowodowało, że kurs od szczytu w połowie 2013 r. osunął się o ponad 50% w pobliże ceny emisyjnej 70 gr. I jest to bardzo ważny poziom, bo ile na razie można mówić o spadku wynikającego z podaży nowych akcji wprowadzanych do obiegu i sprzedawanych z zyskiem to, przełamanie 70 gr może oznaczać utratę u inwestorów wiary w dynamiczny rozwój Admirala.

Wynik spółki obciążony jest wysokimi kosztami finansowymi oraz zdarzeniami jednorazowymi. O ile nie będzie przykrych niespodzianek to wynik w 2014 r. powinien być wyższy.

C/Z=23,8

C/WK=1,57

Aktualne wskaźniki finansowe pokazują, że giełda ciągle optymistycznie patrzy na przyszłość Admiral Boats oczekując dynamicznego rozwoju.

Podsumowanie

Wydaje się, że Admiral Boats ma duży potencjał rozwoju. Zakup stoczni w Tczewie był istotnym wydarzeniem, które mocno wpłynie na przyszłość spółki. Jednakże znacząca rozbieżność pomiędzy prognozą, a osiągniętymi wynikami w 2013 r. powoduje, że z ostrożnością należy podchodzić do planów spółki czekając, aż słowa zamienią się w fakty. A to może utrudniać ruch kursu na północ. Warto patrzeć na zaudytowany raport za 2013 r. po zamieszaniu w księgach po zakupie stoczni, a także na wyniki kolejnych kwartałów, szczególnie obserwując rozwój nowych segmentów spółki.

Stocznia dziś… powinno być raczej stocznia wcześniej. Dzisiaj wygląda już zupełnie inaczej, byłem, widziałem. Zrobili porządek, co prawda nie wygląda jeszcze tak jak na rysunku poglądowym, ale nie jest to już taka ruina 😉

Czy ta spółka się uratuje jeszcze, bo patrząc na ostatnie informacje to wygląda to bardzo słabo?

Naprawdę jest tam sytuacja podbramkowa