PCC Exol

PCC Exol jest producentem surfaktantów – środków powierzchniowo-czynnych wykorzystywanych np. w środkach do mycia, prania, czyszczenia. Czyli są obecne dosyć powszechnie dookoła.

Grupa jest liderem w Europie Środkowo-Wschodniej.

PCC Exol to część grupy PCC SE, do której należy m.in. PCC Rokita. Główny akcjonariusz ma ponad 88% akcji, co oznacza, że FreeFloat jest niewielki, a to zwykle odstrasza fundusze od inwestycji w akcje. Jedynym jest TFI Pioneer, który jednak w ostatnim okresie zmniejszył swój i tak niewielki udział.

Działalność produkcyjna prowadzona jest w Brzegu Dolnym (główna siedziba) i Płocku.

Sprzedaż jest dosyć stabilna i nie można tu oczekiwać nagłego skoku. W 2015 roku było to 515 mln zł (+0,7% r/r). Po I półroczu 265 mln zł (+5,2% r/r).

źródło: PCC Exol

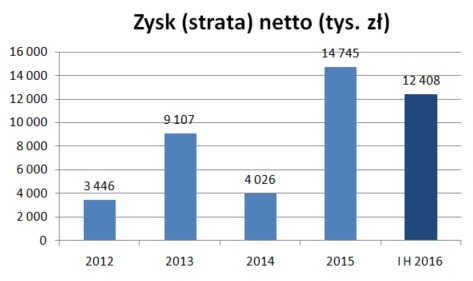

Zysk netto w 2015 roku wyniósł 14,8 mln zł, co było istotną poprawą wobec 2014 r. (4,0 mln zł). Spółka tłumaczy to następująco „Istotny w 2015 roku jest

spadek kosztów własnych sprzedaży o 12,6

mln zł, tj. o 2,8% w stosunku do 2014 roku,

co wynika przede wszystkim ze spadku cen

rynkowych głównych surowców„.

spadek kosztów własnych sprzedaży o 12,6

mln zł, tj. o 2,8% w stosunku do 2014 roku,

co wynika przede wszystkim ze spadku cen

rynkowych głównych surowców„.

I to jest kluczowa informacja. Rentowność na sprzedaży w głównej mierze zależna jest od zmian cen surowców. Są to produkty chemiczne. W ryzykach można przeczytać, że „Spółka PCC EXOL jest uzależniona surowcowo od PKN Orlen SA, która zaopatruje ją w tlenek etylenu.

PCC EXOL należy do istotnych odbiorców tego produktu.” Próbowałem się podpytać o kształtowanie ceny tlenku etylenu u źródła w Orlenie, ale niestety otrzymałem tylko info, że cena jest zmienna, nieprzewidywalna i zależy np. od przestojów produkcyjnych.

PCC EXOL należy do istotnych odbiorców tego produktu.” Próbowałem się podpytać o kształtowanie ceny tlenku etylenu u źródła w Orlenie, ale niestety otrzymałem tylko info, że cena jest zmienna, nieprzewidywalna i zależy np. od przestojów produkcyjnych.

Innym czynnikiem wpływającym na marżę jest struktura sprzedaży : „Wyższy udziału produktów do zastosowań przemysłowych w strukturze sprzedaży, będący

konsekwencją rozwoju produktów do zastosowań specjalistycznych, głównie z grupy środków

niskopiennych, antypiennych i emulgatorów, miał istotny wpływ na zwiększenie marży do poziomu

17,5%.”

konsekwencją rozwoju produktów do zastosowań specjalistycznych, głównie z grupy środków

niskopiennych, antypiennych i emulgatorów, miał istotny wpływ na zwiększenie marży do poziomu

17,5%.”

W ostatnim okresie PCC Exol zwiększał marżę na sprzedaży i osiągnęła ona poziom 17,5% w I półroczu 2016 r.

Przy dosyć stabilnym poziomie przychodów, to możliwość utrzymania tej marży będzie miało decydujący wpływ na wyniki w kolejnych kwartałach. Zależy to od cen surowców i rozwoju produktów dla przemysłu.

Warto też wspomnieć, że PCC Exol poszedł w śladu PCC Rokita i rozpoczął z powodzeniem program emisji obligacji. To może oznaczać, że całej grupie PCC będzie zależało na dobrych wynikach PCC Exolu, bo wtedy łatwiej uplasować kolejną emisję (rynek jest już nasycony obligacjami PCC Rokita). Ponieważ Exol jest głównym dostawcą tlenku etylenu dla Rokity, to może marża na jego odsprzedaży jest bardziej korzystna?

Akcjonariusze PCC Exolu nie mają tęgich min od dłuższego czasu. Kurs w ciągu 3 lat spadł o 70%! A w ostatnim roku było to ponad 40%.

źródło: biznesradar.pl

Pytanie – czy coś złego się dzieje lub wydarzyło w spółce? Ja tego nie widzę. Moja ocena jest taka, że to kurs w przeszłości był odjechany od rzeczywistości i nastąpiło jego urealnienie. Skoro pomimo poprawy wyników obecne C/Z wynosi13,3 i C/WK=1,2 to trudno tu mówić o niedowartościowaniu.

Można zakładać, że utrzymanie warunków z I półrocza pozwoli na osiągnięcie 25 mln zł zysku netto w 2016 r. i to stanie się czynnikiem wspierającym popyt.

Ale trzeba pamiętać o tym, że jedyny fundusz wykazujący posiadanie akcji zmniejszał swój udział i kto wie, czy dalej tego nie robi.

Ale trzeba pamiętać o tym, że jedyny fundusz wykazujący posiadanie akcji zmniejszał swój udział i kto wie, czy dalej tego nie robi.

PS. Warto też przeczytać wywiad w stockwatch : (wywiad). Mowa jest tam m.in. o surowcach.

"Sprzedaż jest dosyć stabilna i nie można tu oczekiwać nagłego skoku." Ciekawe co powoduje to ograniczenie ?

L.

Chłonność rynku? Jeśli Exol jest liderem to trudno mieć na tym etapie rozwoju dynamiczne wzrosty. Mogą pracować nad efektywnością, kosztami i próbować zdobywać nowe rynki.

Warto takze wziasc pod uwage ryzko zwiazane z konkuretem – Boruta, jest to spolka ktora chce prowadzic podobna produckje oparta o biorafinerie i juz poczynila spory postep z produkcja ktora teraz stara sie zkomercjalizowac. Moze ona wyrwac kawalek rynku temu podmiotowi – wszczegolnosci jesli chodzi o produkcje kosmetykow.

Do czasu raportu rocznego jednak trzymal bym sie zdala od Boruty jako potencjalnej inwestycji. Chcialem tylko zwroci uwage ze taki podmiot moze agresywnie grac, przeszkadzajac PCC Exol.

Ja w sukces Boruty nie wierzę. Przeczytaj na blogu o Borucie. Co innego wziąć kasę ze środków unijnych, a co innego zarobić na tym później. Liczy się koszt produkcji. Boruta może ulokuje biosurfaktanty w produktach kosmetycznych, ale większość rynku będzie dalej kupować chemiczne surfaktanty.

Byłem u nich na Dniu Inwestora, fajne firmy (Exol i Rokita). Dobrze to wszystko ująłeś :). Mocno akcentują fakt, że przechodzą z produktów masowych na te bardziej specjalistyczne, a tam mniejsze znaczenie ma cena surowców, a marża jest wyższa i bardziej stabilna. Ładnie to na wykresach pokazywali, jak z roku na rok rośnie udział tych produktów bardziej zaawansowanych. Zdaje się, że też inwestują w moce przerobowe więc pewnie na małe wzrosty sprzedaży też można liczyć.

Też się tam wybierałem, ale ostatecznie nie dotarłem.