Wistil z rekordowym zyskiem

Wistil opublikował dziś wstępne wyniki za 2016 rok (link). Potwierdziły one, że grupa świetnie się rozwija dzięki markom Ćmielów, Chodzież i Lubiana. I tylko żal, że właściciele nie chcą wykazać odrobiny zainteresowania giełdą, co zwiększyłoby znacznie wartość spółki.

O Wistilu już pisałem wcześniej: link.

Grupa ma mocne marki: Ćmielów, Chodzież i Lubiana, które produkują porcelanę. Segment tkanin (Haft) to obecnie już margines działalności.

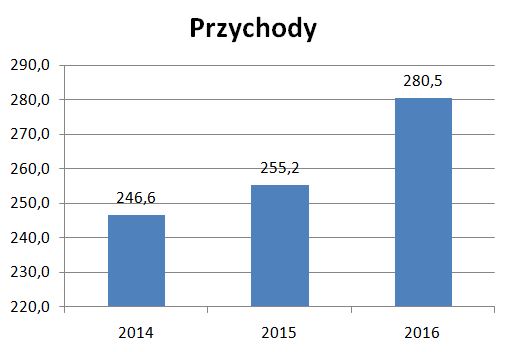

Przychody skonsolidowane wyniosły 280,5 mln zł (+10% r/r).

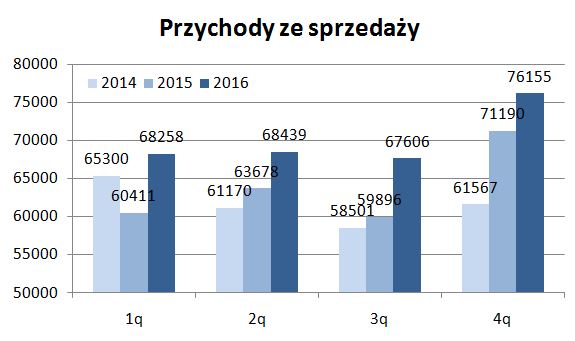

W samym IV kw. udało się przekroczyć 76 mln zł przychodów, co jest rekordową wartością w ostatnich latach.

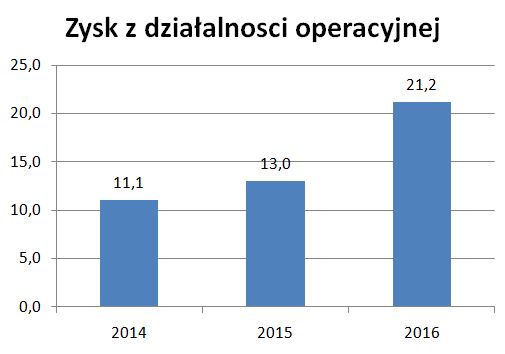

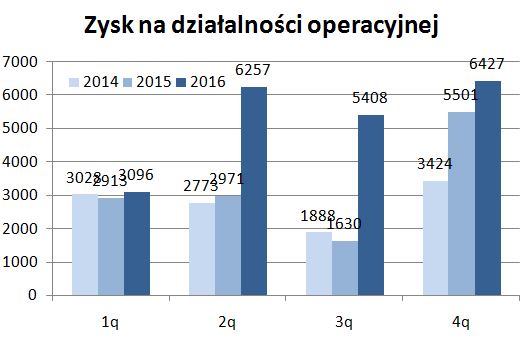

Znacznie poprawiła się rentowność. Zysk z działalności operacyjnej w 2016 roku wyniósł 21,2 mln zł, czyli był wyższy aż o 63% r/r!

Wynik IV kw. nie był jednorazowym wyskokiem, lecz potwierdził dobre wyniki z II i III kw.

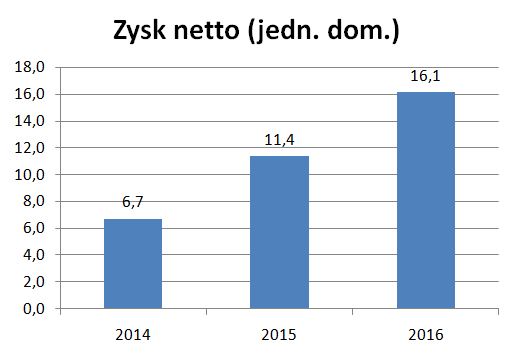

Zysk netto przynależny jednostce dominującej wyniósł 16,1 mln zł (+42% r/r). Oczywiście rekordowy w giełdowej historii spółki. A trzeba pamiętać, że Wistil skończył już rozliczać straty podatkowe z lat poprzednich i zysk został obciążony podatkiem dochodowym. Szacuję, że podatek w 2016 roku wyniósł ok. 4 mln zł vs. 0,8 mln zł rok wcześniej.

No i niestety gorzka uwaga, że p. Kwiecień i Zarząd nie troszczą się zupełnie o odbiór spółki wśród inwestorów. Wistil notowany jest na 2 fixingach z niezwykle niskim P/E ok. 4.

Grupa dynamicznie się rozwija poprawiając wyniki. Silne marki porcelanowe z ponad 100-letnią historią to olbrzymie aktywo, które nie jest właściwie wycenione. Spółka jest mocno niedowartościowana. Gdyby popracować nad wizerunkiem i płynnością to fundusze rzuciłyby się na akcje, a tak można liczyć na wzrosty kursu po publikacji wyników kwartalnych.

W 2017 roku nastąpi negatywny wpływ umocnienia PLN, choć patrząc na wyniki ostatnich kwartałów można oczekiwać dalszej poprawy.

Ryzykiem jest też ponad 90% udział w akcjonariacie p.Kwiecień. Liczyłem, że ogłoszone plany deweloperskie spowodują, że przychylniej popatrzą na giełdę (bez problemu pozyskaliby środki z emisji), ale niestety na razie nic z tego nie wyszło.

Hej OBS

co sadzisz o Qumaku. Trochę ostatnio zapomniana spółka i gorsze wyniki w ostatnich latach ale moim zdaniem ma potencjał na odbudowe tym bardziej że kurs w raczej w stanach dolnych

Pozdrawiam

Cymes

Nie analizowałem spółki. Na szybko widzę, że w 2016 roku jakaś tragedia. Pewnie siadły przetargi publiczne i nie mieli projektów.

Na stronie DM BDM masz analizę spółki.

Liczą, że jak ruszą przetargi publiczne to Qumak odżyje

Witam

Z tym, że Pan Kwiecień kiedyś lubił się dobrze wynagradzać:

http://www.bankier.pl/wiadomosc/10-najlepiej-wynagradzanych-czlonkow-zarzadow-spolek-gieldowych-1987532.html

Jak to jest teraz?

Pozdrawiam

To prawda i dlatego wysoki udział p.Kwiecień to największe ryzyko dla Wistilu.

Spolka z mojego miasta 😉 jedynie plynnosc tam zawsze byla problemem…Z tego wzgledu nie dodales do portfela ?

Tak. Prywatnie mam Wistil i świetnie się zachowuje, ale do publicznego portfela z tą płynnością to byłoby kiepskie rozwiązanie i zarzut manipulacji na niepłynnych spółkach.

Cześć OBS

Inwestowałeś w czasie bessy 2008/2009? Mam prośbę o zrobienie wpisu na temat wyboru spółek w czasie bessy. Jak nie teraz to napisz proszę, że spróbujesz coś napisać na ten temat w wakacje bądź później.

Pozdrawiam

Inwestuję prawie od początku giełdy, choć z przerwami, ale olbrzymią różnicą jest jak się inwestuje i czym.

W tamtym okresie bardzo intensywnie pracowałem w spółce giełdowej i inwestycje były zamrożone. Poza tym kapitał był niewielki.

Na ostrych bessach traciłem, bo trudno walczyć z "uzależnieniem" od giełdy. Poczucie, że trzeba mieć ciągle akcje jest duże, jeżeli ktoś codziennie siedzi na giełdzie.

Ja wybieram spółki fundamentalnie dobre, niedowartościowane i często z poza "głównego obiegu", co powoduje, że mniejsze są straty wynikające z sentymentu giełdowego i zazwyczaj są odrabiane.

Dlatego ważniejsza dla mnie od koniunktury giełdowej jest koniunktura gospodarcza. A te nie zawsze idą w parze, co widać było w ostatnich latach.

Witam,

Czy firma delko wpisuje sie zakres Twoich zainteresowan?

O Delko dużo napisał Prezes na swoim blogu (http://www.analizyprezesa.pl/search/label/Delko)

Ja tu widzę takie ryzyko, że przy dynamicznym rozwoju sieci handlowych biznes Delko może się kurczyć. Na razie broni się przed tym kolejnymi przejęciami, ale to też kosztuje.

Dzieki. Kto wg Ciebie pokaze jeszcze (oprocz tych ktore opisales) dobre wyniki za pierwszy kwartal?

Deweloperzy

Robyg dobrze wygląda, spółka na dłuższy okres lub do portfela dywidendowego

Seba

To prawda, ale w akcjonariacie same fundusze i to może być w dłuższym terminie problem.

OBS, a co sądzisz o GPW? Wydaje się być pewniakiem, obroty rosną, na giełdę wracają inwestorzy indywidualni, wyniki w I kw powinny być bardzo dobre, do tego spółka dywidendowa. Myślałem też o zakupie Vindexusa, ładnie opisał prezes na swoim blogu, ale mi odjechał ostatnio. Kruk też przebił opór na 250zł.

Pozdrawiam

Seba

Zobacz co mi wyskoczyło na feedzie w FB przed chwilą. 🙂

http://prnt.sc/ey8pil

https://www.facebook.com/Kupujepolskieprodukty/posts/1037523209716114

https://www.facebook.com/wspieramrozwojpl/posts/1360389987387040

Fajnie. Muszę pojechać na WZA.