Refleksje nad wynikami spółek – 1k17 cz.II

Ciąg dalszy refleksji po wynikach I kw. 2017.

MADKOM, POLTRONIC, MOBRUK, EO NETWORKS, JUJUBEE, UHY ECA

Madkom to spółka informatyczna specjalizująca się w obsłudze samorządów.

Po katastrofalnym 2016 roku zaskoczył bardzo dobrym I kw. Spółka chwali się też pozyskaniem nowych zamówień, gdyż obserwuje ożywienie na rynku IT i napływ środków unijnych.

Od lutego brak informacji o nowych zamówieniach. Więc może to był tylko chwilowy wyskok? Do obserwacji.

Obecna kapitalizacja to 8,5 mln zł.

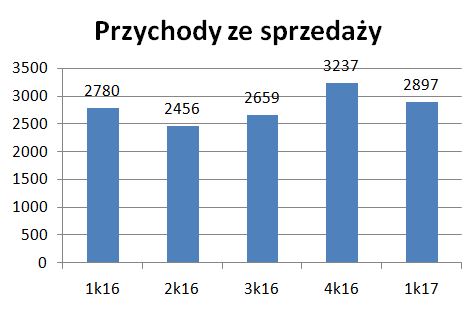

POLTRONIC

Upraszczając spółka jest importerem żarówek LED z Chin.

Obecne umocnienie złotówki powinno pomóc spółce w kolejnych kwartałach.

Ale brak tu dynamiki wzrostu sprzedaży.

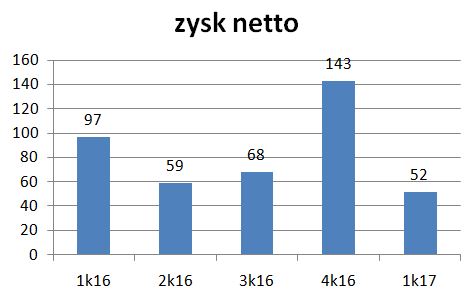

W I kw. przychody ze sprzedaży 2,9 mln zł (+4% r/r), EBIT 153 tys. zł (+6% r/r), ale zysk netto 52 tys. zł (-46% r/r).

Spółka większość zysku za 2016 rok przeznaczyła na dywidendę i stopa dywidendy wyszła aż 16%.

C/Z=6,8, więc niskie. Ze względu na umocnienie PLN szansa na poprawę rentowności.

Ale też trzeba pamiętać, że to NewConnect i niska płynność, a data dywidendy już minęła.

MOBRUK

To firma zajmująca się gospodarowaniem odpadów. Ma zakłady i składowiska w Wałbrzychu, Niecewi, Karsach, Skarbimierzu i Zabrzu.

W 2016 rok została uratowana przez VALUE FIZ, który objął ok. 40% akcji w nowym kapitale, co umożliwiło wykup obligacji.

Od tego czasu stopniowo poprawia wyniki.

Głównym problemem był brak odpadów w Polsce i zaczęli sprowadzać je z zagranicy, żeby w większym stopniu wykorzystać moce produkcyjne.

Obecna wycena 100 mln zł jest jednak bardzo optymistyczna.

Swego czasu Wałbrzych chciał zlikwidować wysypisko Mobruku i trwała tam wojna prawna zakończona na razie sukcesem Mobruku.

Ostatnio spółka poinformowała o zawarciu umowy z Poznaniem na usunięcie odpadów, w której Mobruk otrzyma 5,7 mln zł. To było przyczyną ostatnich wzrostów notowań.

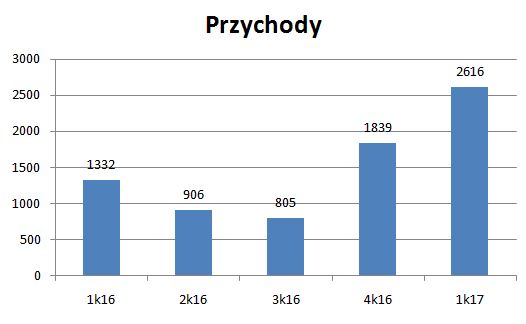

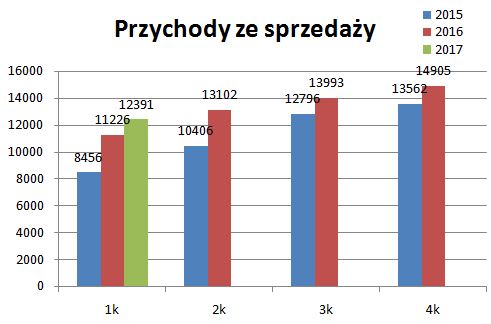

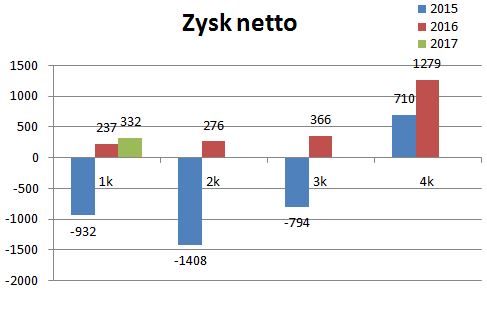

EO NETWORKS (raport za I kw)

O spółce już pisałem (link) – kiepskie raporty, beznadziejna komunikacja z rynkiem, brak przewidywalności wyników.

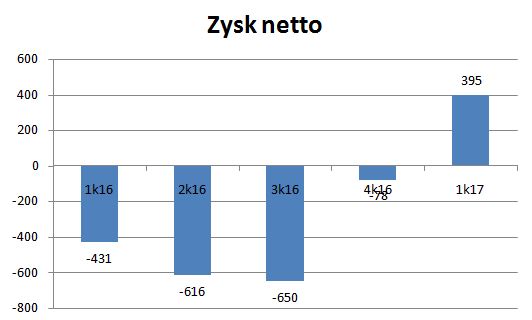

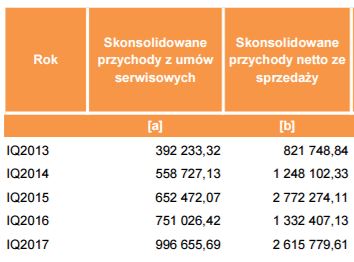

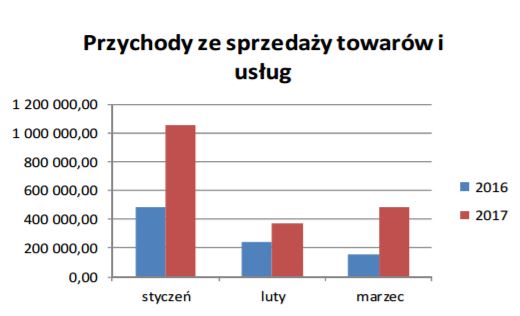

W I kw. przychody wysokie 16,9 mln zł (+80% r/r), ale zysk spadł do 0,5 mln zł (-75% r/r).

I można przeczytać w raporcie:

„Wzrost poziomu przychodów ze sprzedaży ogółem, przy czym istotny wzrost

przychodów ze sprzedaży materiałów i towarów – niekorzystne dla spółki z uwagi

na większą rentowność sprzedaży usług” – kuriozum, bo przychody z usług wzrosły i to aż o 30%, a dodatkowy zysk ze sprzedaży towarów powinien cieszyć.

I kw. ubiegłego roku był świetny, bo kończyli wtedy jakieś projekty. Teraz tego nie było.

„Nie

udało się utrzymać poziomu rentowności przychodów ze sprzedaży usług z uwagi na :

brak dodatkowych, jednorazowych projektów pozwalających na bardziej efektywne

wykorzystanie zasobów (widoczne w szczególności w oddziale niemieckim), presję

cenową od strony klientów, rosnące koszty pracy w obszarze programistycznym oraz

utrzymania i rozwoju„.

Na rachunku spółki jest 10 mln zł i na razie akcjonariusze mogą sobie je oglądać tylko w raporcie, bo spółka nie jest skoro do dzielenia się nimi.

C/Z wzrośnie do 7,6, co i tak jest niskie. Biorąc pod uwagę gotówkę to kapitalizację można by uznać za niską, ale co z tego skoro spółka nie traktuje poważnie mniejszościowych akcjonariuszy.

A nad kursem wisieć może podać ze strony Stefana Batorego, który w styczniu zszedł poniżej 5%, a że przestał pełnić funkcję w RN to nie musi informować o transakcjach.

JUJUBEE

Po wielkim sukcesie w I kw., jakim była sprzedaż Realpolitics (ponad 10 tys. kopii w pierwszych dniach) spółka uzyskała rekordowy przychód w historii 586 tys. zł i zysk netto 104 tys. zł.

A jej wycena rynkowa to ponad 70 mln zł!

„Nie mów nic – zabawa trwa, Świat się kręci a my z nim” – to zapewne odpowiedź Inwestorów.

W ciągu roku z rachunku zniknęło ponad 1 mln zł gotówki i pozostało na koniec I kw. zaledwie 114 tys. zł. Ale biorąc pod uwagę należności 300 tys. zł i może dalsze wpływy ze sprzedaży Realpolitics to do premiery Kurska powinni przetrwać. (ilość sprzedanych kopii wg SteamSpy – link).

A ta jest wielce oczekiwana, bo poszedł na nią 1 mln zł (wartość zapasów to 1,1 mln zł – głównie Kursk). Wersja testowa oceny ma dobre, więc można liczyć na sukces sprzedażowy. Ale ile musiałaby milionów zarobić, żeby uzasadnić wycenę rynkową ponad 70 mln zł?

UHY ECA

To audytor kilku spółek giełdowych oraz biuro rachunkowe i podatkowe. Kluczowym dla spółki jest I półrocze, kiedy odbywają się audyty roczne.

Jednak I kw. tego roku nie był zbyt udany dla spółki. Przychody 2,4 mln zł (bez zmian r/r), ale zysk netto spadł o 35% do 226 tys. zł. Wzrosły koszty działalności.

W bilansie rzuca się w oczy wartość firmy aż 8,5 mln zł – jeżeli to odejmiemy od kapitałów własnych to wyniosą one tylko 3,4 mln zł i taka jest ich realna wartość.

Środków pieniężnych jest 2,4 mln zł. Sporo.

Blisko 500 tys. zł należności jest przeterminowana bez utworzonego odpisu.

Może być tak, że II kw. nadrobi gorszy I kw., ale rok temu II kw. był udany i będzie trudno go przebić.