LiveChat – słaby USD „psuje” wyniki

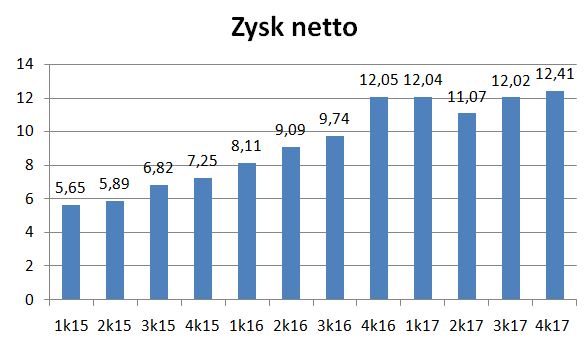

LiveChat zarobił w IV kw. 2017 r. rekordowe w historii 12,4 mln zł, ale wynik jest jednak niższy od oczekiwań. Pomimo dynamicznego przyrostu klientów zysk netto wzrósł tylko o 3% r/r. To lekkie rozczarowanie.

Spółka ma świetny produkt – narzędzie do bezpośredniej komunikacji właściciela strony internetowej z odwiedzającym. Czyli takie okno do rozmowy na stronie – wszyscy zapewne wiedzą o co chodzi i nie raz się z tym spotkali.

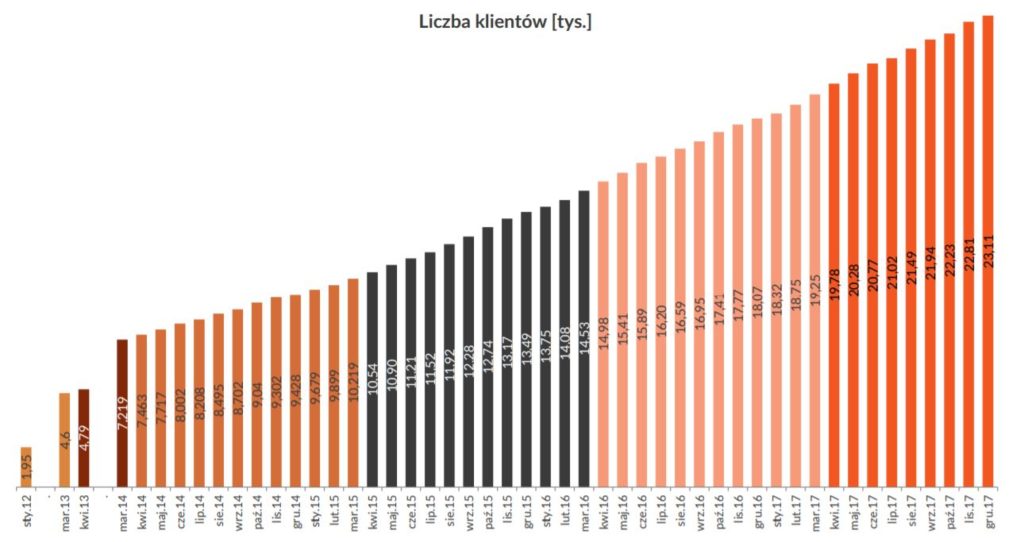

Liczba klientów dynamicznie rośnie, co prezentuje wykres z raportu spółki:

Na koniec 2017 roku było to 23,11 tys. klientów (wzrost o 27,9% w ciągu roku !).

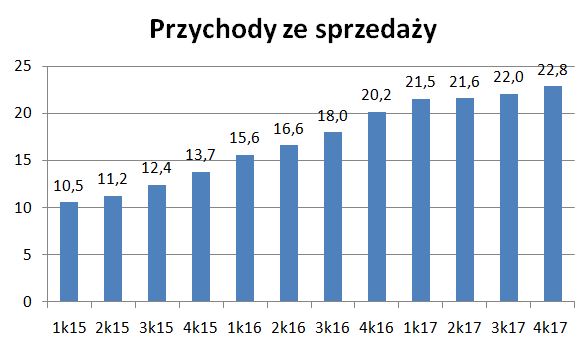

Spółka informuje, że ARPU (średni przychód na klienta) jest stabilne, ale … w USD. LiveChat osiąga przychody w większości w USD i po przeliczeniu na PLN przychody ze sprzedaży nie wykazują już takiej dynamiki wzrostu jak liczba klientów. W IV kw. 2017 przychody wyniosły 22,83 mln zł (+13,2%).

W raporcie można znaleźć wyjaśnienie : „Negatywny wpływ na osiągnięte wyniki miał kurs USD/PLN.„.

Średni kurs USDPLN w IV kw. 2016 r. wynosił 4,106, natomiast w IV kw. 2017 r. 3,585. Po przeliczeniu na USD (szacunek) przychody w USD wyniosły w IV kw. 6,37 mln USD i wzrosły o 29,6%, czyli analogicznie do liczby klientów.

Potwierdza to tezę, że to kurs USDPLN negatywnie wpływa na przychody, choć sam biznes dalej się dobrze rozwija.

Efekt – pomimo wzrostu klientów przychody kwartalne są ostatnio płaskie.

Koszty działalności operacyjnej (ponoszone głównie w PLN) wzrosły w IV kw. aż o 36%. Znacznie więcej niż liczba klientów czy przychody. To zaskakuje, bo wydawałoby się, że wzrost liczby klientów nie wiąże się z większym wzrostem kosztów. Blisko 2-krotnie wzrosły koszty ogólnego zarządu. Sporo. Trudno w raporcie znaleźć wytłumaczenie tego faktu.

Ale patrząc na ostatnie kwartały to zysk podobnie jak przychody pozostaje na podobnym płaskim poziomie od pięciu kwartałów.

Trudno oczekiwać dalszego istotnego umocnienia PLN wobec USD, wobec tego przychody LiveChata powinny rosnąć analogicznie do liczby pozyskanych nowych klientów.

Spółka jednak ostrzega, że „ze względu na szybko rosnącą bazę roczne dynamiki przyrostu klientów mogą spadać. „

Spółka chce rozwijać LiveChata : „Obecnie spółka prowadzi prace nad wieloma projektami i narzędziami, przygotowywanymi z myślą o większej platformie

komunikacyjnej.„

komunikacyjnej.„

Niedawno pojawiła się informacja o planach uruchomienia podobnej usługi przez Facebook i Apple, co wywołało mocną falę wyprzedaży. Spółka uspokaja „W ostatnich miesiącach firmy takie jak Facebook i Apple zapowiedziały wprowadzenie na rynek rozwiązań typu „livechat”.

W ocenie Zarządu, są to potencjalnie korzystne informacje zarówno dla Spółki, jak i rozwoju całego rynku.” Czas pokaże czy optymizm ten jest uzasadniony.

W ocenie Zarządu, są to potencjalnie korzystne informacje zarówno dla Spółki, jak i rozwoju całego rynku.” Czas pokaże czy optymizm ten jest uzasadniony.

Warto też podkreślić, że sytuacja finansowa spółki jest znakomita. Jest to obecnie „maszynka do zarabiania pieniędzy”. I dzieli się nimi z akcjonariuszami w postaci dywidendy.

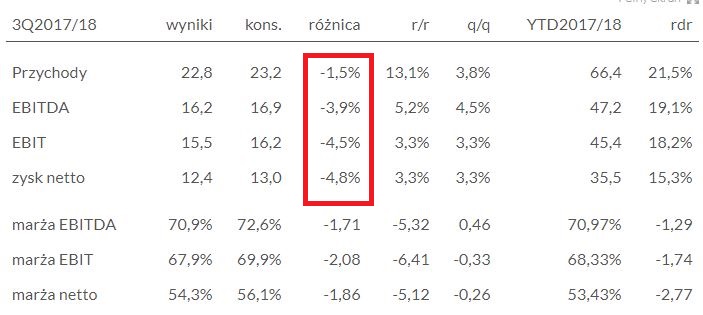

Rynek zapewne przyjmie wyniki negatywnie, bo są niższe od oczekiwań (dane PAP – link):

Pomimo spadku kursu od połowy roku LiveChat dalej jest wysoko wyceniany (C/Z=23), a to oznacza, że w cenie jest oczekiwanie poprawy wyników w kolejnych latach. Jeżeli nie wydarzą się negatywne scenariusze (konkurencja, kurs, wejście na rynek nowych rozwiązań itp.) to LiveChat ma szansę na wzrost wyników, choć pewnie na razie kurs będzie pod presją.

Wracając do mojego postu i pierwszego w nim stwierdzenia, że od dłuższego czasu nie rozumiem giełdy teraz ciąg dalszy.

Proszę Czytelników o ustosunkowanie się to treści.

1. Z tego wynika relatywna taniość małych Spółek.

https://qnews.pl/pl/news/maluchy-wreszcie-relatywnie-lepsze

2. Z tego że powinniśmy być w bessie.

https://qnews.pl/pl/news/cykl-stopniowo-zakręca-w-drugą-stronę

3. to również przestrzega przed bessą

https://qnews.pl/pl/news/wskaźniki-koniunktury-w-szczytowej-formie

4. Ameryka na szczytach (prawie od kilku kilku ładnych lat)

5. Kapitał od 2016 r. zaczął płynąc na rynki wschodzące, ale jak wynika z q news powinniśmy wchodzić w bessę …

6. Długi z kryzysu 2007-2008 są nadal, a sytuacja się jeszcze pogorszyła. Problem nierozwiązany do tej pory, a kryzys 2007-2008 to było preludium do tego co będzie teraz…

7. Wiecie w jakim fazie cyklu Kondravieva jesteśmy? Jakie macie przemyślenia na ten temat? Zima się już skończyła czy nie?

Te i inne pytania mnie nurtują i nie umiem na nie odpowiedzieć.

W jakim punkcie cyklu jesteśmy …

Gdyby tak jak w 2007-2008 indeks wszystkie na świecie i nasze wig20 i małe spółki spadły to można byłoby ww prosty sposób to określić. Najbardziej się boję scenariusza mocne kilku dniowego tąpnięcia tak ze 30-40% coś ala 1987 i potem kontynuacja hossy.

Nie wiem co się dzieje w gospodarce i na giełdzie.

Pozdrawiam

bartekb125

Tutejszy blog traktuje raczej o ryzyku specyficznym niż systematycznym. I słusznie! Dzięki lekturze zwiększa się nasza świadomość w kwestii oceny jakości dostarczanych wyników. Jednakże nawet wybór dobrej, wydawałoby się niedowartościowanej spółki może skończyć się stratą, gdy rynek spada. Ale podążając za wskazówkami autora, można chociaż odsiać ziarno od plew.

O cyklach koniunkturalnych można sobie jedynie dywagować, jest wiele zmiennych mających na to wpływ. Polecam raczej blogi o tematyce makro.

Pozdrawiam

ok zgoda tutaj raczej skupia się na selekcji spółek, niż na alokacji, a mówisz, że polecasz blogi o makro masz jakieś konkretnie na myśli?

Podaj, bo może znasz jakiś, którego ja nie znam.

Pozdrawiam

bartekb125

Blog Białka. Ja zaglądam często na 10-procent-rocznie (choć tu jest nacisk na statystykę).

Na Qnews.pl często poruszają sprawy makro.

Te śledzę akurat :).

Ale dzięki.

Ps. QRS wyniki zgodne z oczekiwaniami:).

Pozdrawiam

Bartekb125

plus independent trader i MichałStopka Inwestor Profesionalny to chyba wszystko ciekawe o makro.

Pozdrawiam

bartekb125

W tematyce makro mogę polecić: http://www.bogaty.men

Pozdrawiam

ciekawe co nam ten wykres mówi:

https://stooq.pl/q/?s=ida&c=3y&t=c&a=lg&b=1

może fuzja z GNB (analogicznie jak było z Noble Bank)

Ciężko przewidzieć… Czarnecki z tego co się czytało (raczej plotek, bo oficjalnych wypowiedzi nie znalazłem) sprzedawał Idea po 39, na co były newsy, że ktoś dawał +/-30… oba te Banki raczej w odmiennej sytuacji, ale ciężko się nie zgodzić, że ostatnie przeszacowanie kredytów za 3Q 2017 w Idea to może być wstęp do tego co sugerujesz, tj. kłopotów. Jak widać rynek reagował wcześniej, pomiędzy 25-20 były sesje, że duże paczki chodziły, ale jak kiedyś pisał Paweł, może po prostu dla zmyłki z kieszeni do kieszeni, aby potem upychać? +Rok temu Buczek b. mocno naginał na Idea, ale to w sumie też tylko plotki. Gdzieś czytałem ostatnio, że najnowsza emisja w GNB będzie nie wystarczająca.

A zatem, czy jest sens łączyć "zdrowy" Bank z chorym (i co najgorsze moim zdaniem z TOTALNIE spaloną wśród Polaków nazwą "Getin") niech sobie każdy sam odpowie. Poza tym jakie są prawdziwe zamiary Czarneckiego wie chyba tylko sam Czarnecki. Może niech Paweł się wypowie w tej kwestii, bo mówił, że lata temu pracował w grupie jego biznesów.

Nie mniej oba wykresy pokazują kłopoty. ŁD.

Spółki Czarneckiego starają się znaleźć nisze lub rozwiązania, których nie wykorzystuje konkurencja. Często są one obarczone specyficznym ryzykiem, którego unikają inni.

EFL wprowadził leasing w Polsce.

TU EUROPA ubezpieczenie pomostowe i niskiego wkładu kredytów hipotecznych.

GETIN Bank płacił więcej niż rynek za depozyty z założeniem, że sprzedadzą to w droższych kredytach gotówkowych, ale łatwiej dostępnych dla ludzi. Mocno wszedł w kredyty frankowe, bo zyskiwał od razu na spredzie.

Open Finance masowo sprzedawał produkty strukturyzowane, w których prowizja była ukryta w konstrukcji produktu (i potem niska cena opcji = mniejsza szansa na zysk).

Spółki były dynamiczne, agresywne, w krótkim czasie zyskiwały rynek swoimi unikalnymi rozwiązaniami. Niestety czasami po jakimś czasie wychodziły na wierzch ryzyka, na których ten sukces bazował.

Idea Bank obsługuje małe firmy. Ja spotkałem się z kredytem, w którym de facto nie jest badana zdolność kredytowa w standardowy sposób, ale zabezpieczeniem jest cesja wierzytelności z kontraktu z jednostką samorządową. To pokazuje odmienną filozofię działania tego Banku.

Ostatnia informacja o odpisach na kredyty niestety może sugerować, że pewne ryzyka wychodzą, co może odbić się na ocenie posiadanego portfela kredytowego.

Ale z pozycji kogoś poza bankiem trudno to teraz ocenić. To wszystko są gdybania, bo może faktycznie za spadkiem kursu stoi zupełnie inny powód, który może niedługo wyskoczyć.