M.W.Trade ma teraz trudniej

I tu niestety wystąpiły czynniki negatywne dla zysków MWT – portfel się kurczy, rentowności spadają.

Z drugiej strony istotny jest koszt pozyskania finansowania. I tu Magellan ma przewagę na MWT.

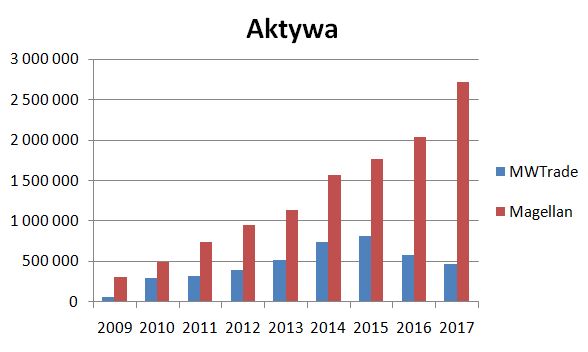

Porównajmy aktywa (większość to portfel należności i pożyczek, więc zmiana aktywów oddaje zmianę portfela) Magellana i MWTrade.

Do 2015 r. MWTrade rósł nadążając za Magellanem, ale później obie spółki rozjechały się. Główną przyczyną było przejęcie Magellana przez włoską grupę bankową BFF. Dzięki temu Magellan uzyskał dostęp do tańszego finansowania, spłacił większość droższego zadłużenia i pozyskał również tanie kredyty z banków krajowych i zagranicznych. Było mu na pewno zdecydowanie łatwiej jako części włoskiej grupy bankowej niż MWTrade będący częścią grupy GETIN.

Po drugie banki same przychylniej patrzą na bezpośrednie finansowanie szpitali. I ten trend może się powiększać, gdyż zapowiadane jest zwiększenie nakładów na służbę zdrowia, co może w końcu uzdrowi sytuację finansową w publicznych szpitalach.

Tańsze finansowanie spowodowało spadki stóp procentowych w finansowaniu SPZOZ, więc MWTrade miał trudniej na tym zmienionym rynku.

W raporcie półrocznym za I połowę 2017 roku (link) można przeczytać:

„osiągnięty wynik netto jest niższy z uwagi na wysoką podaż tańszego pieniądza

w sektorze publicznym„

A w raporcie rocznym za 2017 rok (link):

„ Spółka zauważa jednak silną

rywalizację cenową wśród podmiotów konkurujących na rynku, w tym banków”.

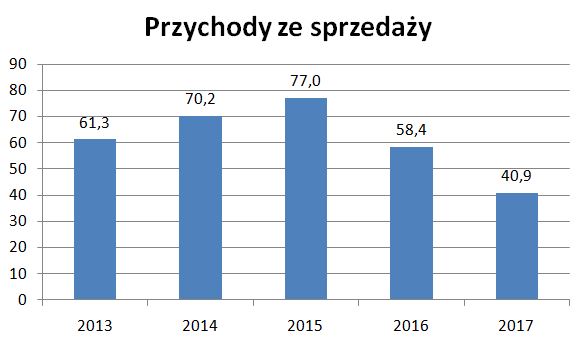

Przychody i zyski w związku ze spadkiem poziomu portfela oraz rentownością musiały spaść.

W raporcie można przeczytać:

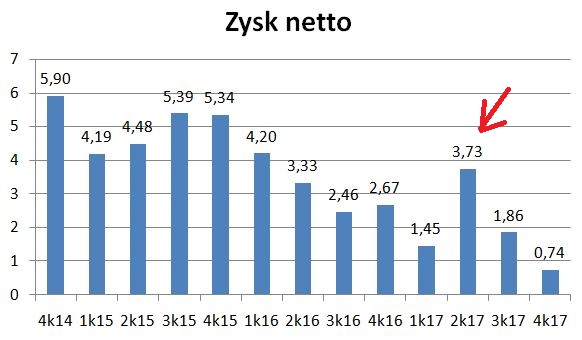

„Spółka w 2017 roku wypracowała zysk netto w wysokości 7.770 tys. PLN, co oznacza spadek

w porównaniu z ubiegłym rokiem o kwotę 4 898 tys. PLN, tj. o 39%. Jest to efekt wygaśnięcia wysoko

rentownego portfela zbudowanego w okresach poprzednich, jak i niższej marży możliwej do uzyskania

aktualnie na rynku finansowania publicznych podmiotów.„

I trudno oczekiwać teraz wzrostu zysków.

W roku 2017 wystąpiły pewne nietypowe zdarzenia.

Pierwsze to „korekta szacunków przychodów z pośrednictwa w kwocie 1.489 tys. PLN dla transakcji zrealizowanych w 2015

roku w związku z wcześniejszą spłatą 41,9 mln PLN portfela kredytowego.„. Spółka pośredniczy w udzielaniu kredytów SPZOZ przez banki z grupy i z tego tytułu otrzymuje prowizję. Jak widać tańszy pieniądz na rynku spowodował, że jeden ze szpitali zrefinansował droższy kredyt i tym samym MWT otrzyma niższą prowizję.

Drugie to wysoki zysk w II kw. 2017 r.

Nie ma jednoznacznego wyjaśnienia, ale wskazówki daje informacja w raporcie:

„W przypadku dwóch podmiotów udział w przychodach ze sprzedaży ogółem przekracza 10%.

Są to Regionalny Szpital Specjalistyczny w Grudziądzu (udział 33,0%)„. RSS Grudziądz to najbardziej zadłużony szpital w Polsce. Skąd aż 33% przychodów ma jeden szpital?!

A dlatego, że w II kwartale Magellan udzielił 120 mln zł pożyczki temu szpitalowi i zapewne zostało spłacone całe lub większość zadłużenia wobec MWTrade, co pozwoliło uzyskać dodatkowe istotne przychody. Ale niestety też stracić część bardziej rentownego portfela:

„W okresie sprawozdawczym zakończonym 31 grudnia 2017 roku Spółka odnotowała spadek przychodów

w obszarze usług świadczonych w ramach produktu Hospital Fund, jak i z tytułu pozostałych

przychodów, co jest związane głównie ze spadkiem portfela aktywów finansowych w wyniku wcześniejszych spłat przed terminami zapadalności wynikającymi z umownych harmonogramów przez

klientów”

Podsumowanie

Rynek finansowania SPZOZ zmienił się na niekorzyść MWTrade. Pojawiło się tańsze finansowanie m.in. dzięki przejęciu Magellana przez włoski bank BFF. Spadły marże, część bardziej rentownego portfela została spłacona przed terminem. Obecnie znacznie trudniej działać MWT na tym rynku.

ciekawy jest ten fragment raportu rocznego. Skopiowany z poprzednich lat, czy naprawdę uważają że już dołek osiągnęli:

W roku obrotowym 2018 Spółka planuje wzrost skali prowadzonej działalności – zwiększenie portfela aktywów finansowych poprzez powiększenie liczby obsługiwanych podmiotów leczniczych, JST oraz liczby dostawców wierzytelności. Będzie to możliwe dzięki intensyfikacji współpracy ze spółkami z Grupy Kapitałowej Getin Holding SA w zakresie finansowania portfela (wykupy wierzytelności), współfinansowania klientów Spółki (konsorcja), pozyskiwaniu finansowania zewnętrznego oraz wprowadzeniu nowych produktów uzupełniających dotychczasową ofertę Spółki.

Gdyby okazało się, że ustabilizują aktualny poziom, to nawet niezła stopa dywidendy mogłaby być, ale chyba jednak ciężko być optymistą…

To takie ogólniki.

A powiedz mi jak oni chcą osiągnąć to zwiększenie portfela?

Mają wyższy koszt finansowania niż Magellan.

Tej Spółce BRAKUJE nowego pomysłu i pieniędzy, powtarzają/wklejają w sprawozdania te same slogany 3 kolejny rok. ŁD.

Przekładając tańsze finansowanie Magellana na kurczącą się pozycję MWT można to przełożyć pewnie na Kruka czy Getbacka, którzy idą do eurolandu finansując się jednak u nas a więc drożej. Czy mają aż taką przewagę w kompetencjach aby na tym konkurencyjnym rynku wygrywać z tamtejszymi windykatorami finansującymi się jednak taniej?

Może dlatego getback ogłosił rozwój na naszym rynku i ewentualnie nasz blok wschodni.

Trend spadkowy na MWT trwa już od pewnego czasu – trzeba pamiętać, że wyniki 2017 zawierają one-offy na +: +1,5 mln PLN korekty szacunku przychodów (jak powyżej w tekście autora) ale również ok 0,8 mln z tytułu wyceny opcji. Dla mnie zasadnicze pytanie jest czy da się zarobić na różnicy między WK a kapitalizacją (wezwanie?), przyobecnym trendzie już w przyszłym roku wyniki będą optymistycznie lekko dodatnie.

MC

Na giełdzie wciąż spadki a niedoceniona perełka Pragma Faktoring wybija roczne maksy przy kapitalizacji 51 ml. Widać inwestorzy doceniają szybki rozwój i nowy produkt który został uruchomiony niedawno. Nie zdziwię się jak przy takim rozwoju spółka niedługo podwoi kapitalizację a i tak nie będzie ona wysoka.Druga sprawa podwyżek stóp nie będzie szybko także na ten trudny okres dobrym wyborem będą deweloperzy. W tym roku mocne wyniki będą w Lokum, Archicom + dyw powyż 5 %. Jak OBS widzisz branże deweloperską na ten trudny giełdowy czas. Pozdrawiam Radek

Deweloperzy – pozytywnie

Najpierw padła ekspansja bilansu GNB, teraz do bariery wskaźnikowej dochodzi Idea Bank. Getin Holding i banki Czarneckiego są na kilka lat uziemione i w rozwoju MWT nie pomogą. Czarnecki powinien MWT albo sprzedać albo podzielić się z nowym graczem który dostarczy tanie finansowanie.

Nie wiem po co przy tak kurczącym się bilansie trzymać się 50% wskaźnika wypłaty zysku, mozna to zwiększyć do 80-100% i wrócić do 50% jak ponownie zacznie puchnąć bilans.

Zestawienie:

http://www.chemiabudowlana.info/wiadomosci,art,11670,wiadomosci_all,trendy_zmian_cen_materialow_dla_budownictwa_oraz_domu_i_ogrodu_analiza_psb?PHPSESSID=9a3175bf3c3b2562f65fc9f63bd8908e

"Porównanie cen w okresie styczeń-luty 2018 r. do analogicznego okresu 2017 r. przynosi zdecydowanie różne wyniki. Ceny wzrosły w 19 grupach asortymentowych, rekordowo: płyta OSB, drewno (+31,9%), ściany, stropy, kominy (+11,6%) i izolacje termiczne (+9,5%), ponadto najbardziej: narzędzia (+5,4%), otoczenie domu (+4,9%) oraz cement, wapno (+3,8%)."

przekładając na gpw:

– płyta OSB, drewno (+31,9%) – to chyba tylko KPPD ma jakiś tam związek z drewnem

– ściany, stropy, kominy (+11,6%) – nie mam kandydata

– izolacje termiczne (+9,5%) – Izolacja Jarocin – z nazwy 🙂

– narzędzia (+5,4%) – kurs Toya rośnie jak na drożdżach od długiego czasu

pozostałe nie mam pomysłu