Wistil – niedowartościowany na własne życzenie

Wistil to jedna z najbardziej niedowartościowanych spółek na giełdzie, ale niestety na własne życzenie.

Pisałem już o tym, że spółka i główni akcjonariusze nie robią nic, aby spółka była lepiej wyceniana na rynku. A na pewno pozytywny wizerunek wsparłby planowany projekt deweloperski.

Notowania na 2 fixingach i brak giełdowego PR-u powodują, że kurs zmienia się praktycznie po publikacji raportów okresowych. Do tego główni akcjonariusze mają ponad 90%, więc płynność jest słaba. Już nie wspominając o marzeniach inwestorów o dywidendzie.

A grupa rozwija się tak, że w normalnej sytuacji wyceniana byłaby na 200-300 mln zł.

Działalność grupy Wistil to segment porcelany i tkanin.

Porcelana to historyczne bardzo mocne marki, które zostały w ostatnich latach udanie odświeżone – Ćmielów, Chodzież i Lubiana. I segment ten jest motorem napędowym grupy.

Porcelana to historyczne bardzo mocne marki, które zostały w ostatnich latach udanie odświeżone – Ćmielów, Chodzież i Lubiana. I segment ten jest motorem napędowym grupy.

Tkaniny to Haft, który od lat przynosi straty.

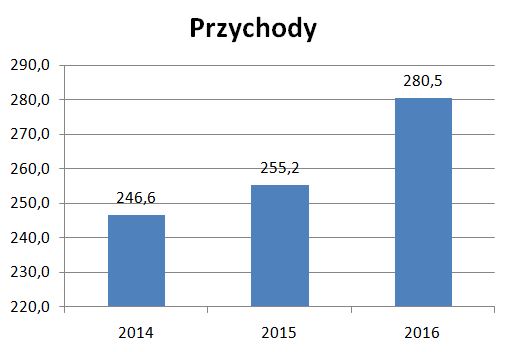

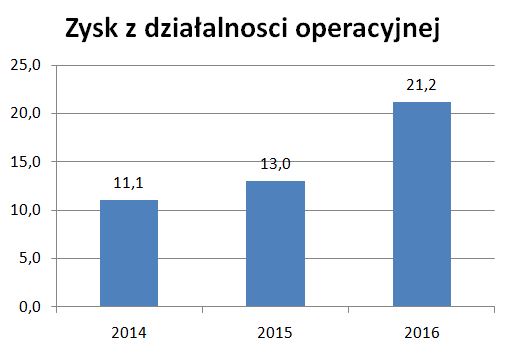

W 2016 roku grupa osiągnęła 280,5 mln zł przychodu ze sprzedaży (+10% r/r). Poprawił się zysk na sprzedaży o 28%, (85,6 mln zł) a EBIT o 63% (21,2 mln zł). (raport roczny)

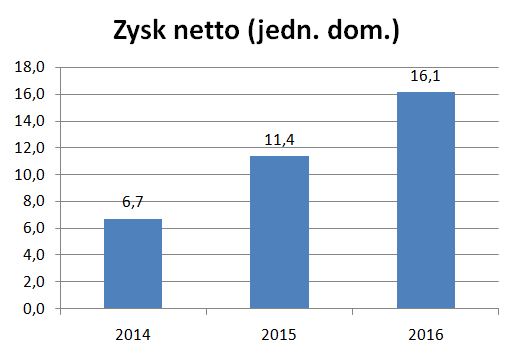

Zysk netto osiągnął rekordowy poziom 16,5 mln zł (+42% r/r). Zysk netto przypadający akcjonariuszom jednostki dominującej wyniósł 16,1 mln zł (+42% r/r).

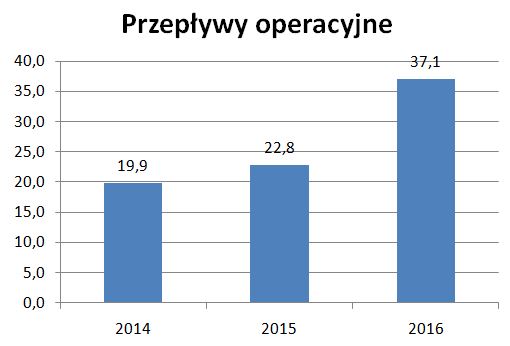

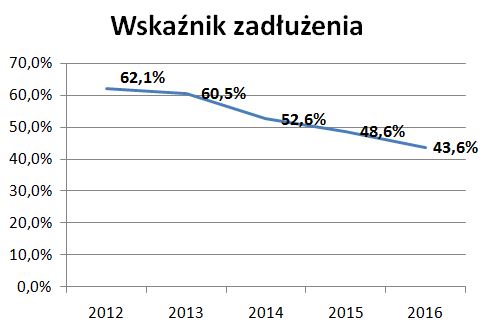

Wysokie przepływy operacyjne powodują, że zadłużenie co roku obniża się, a na rachunkach jest ponad 27 mln zł gotówki.

W aktywach widać spadek zapasów z 49 mln zł na 44 mln zł, który wynikał z bardzo dobrej koniunktury. A tym samym nie ma konieczności dużych wyprzedaży i obniżek cen.

W raporcie można przeczytać:

„Rok 2016 był dla Grupy bardzo udany, a w szczególności dla grupy

porcelanowej. Popyt przewyższał zdecydowanie podaż. Grupa uzyskała

możliwość większej sprzedaży i optymalnego wykorzystania potencjału

produkcyjnego, co wykorzystała w stopniu optymalnym. Trend ten

utrzymywał się praktycznie przez cały rok 2016, zarówno na rynku krajowym

jak i na wielu rynkach zagranicznych. Przy sprzyjających dodatkowo kursach

walut wysyłki exportowe były zdecydowanie bardziej rentowne niż w 2015r.

Dodatkowo sytuacja ta pozwoliła uzyskać wiele zamówień długoterminowych

pozwalających na planowanie polityki handlowej na 2017 r.„

porcelanowej. Popyt przewyższał zdecydowanie podaż. Grupa uzyskała

możliwość większej sprzedaży i optymalnego wykorzystania potencjału

produkcyjnego, co wykorzystała w stopniu optymalnym. Trend ten

utrzymywał się praktycznie przez cały rok 2016, zarówno na rynku krajowym

jak i na wielu rynkach zagranicznych. Przy sprzyjających dodatkowo kursach

walut wysyłki exportowe były zdecydowanie bardziej rentowne niż w 2015r.

Dodatkowo sytuacja ta pozwoliła uzyskać wiele zamówień długoterminowych

pozwalających na planowanie polityki handlowej na 2017 r.„

Obecne umocnienie złotówki pogorszy rentowność eksportu, a przychody z zagranicy to w przypadku porcelany 65,5%.

Z drugiej strony grupa kupuje część materiałów zagranicą. I sama wskazała jako korzystną w 2016 roku kształtowanie się parytetu EURUSD ze względu na zakupy w Europie. Choć na pewno nie skompensuje to pogorszenia warunków w eksporcie. Można mieć za to nadzieję, że wysoki popyt pozwoli na odpowiednią korektę cen w celu utrzymania marży.

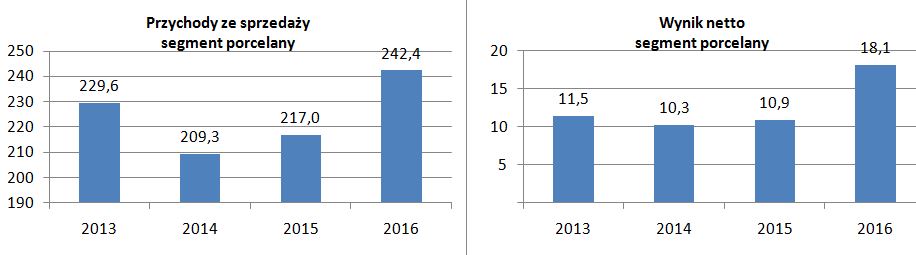

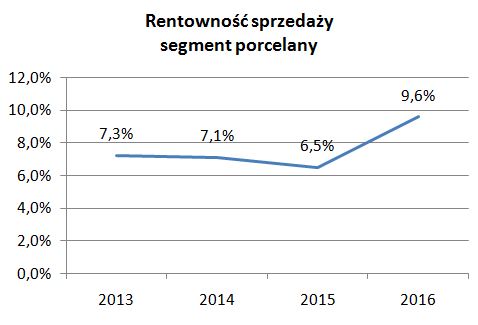

Segment porcelany

Segment porcelany stanowił 86,4% przychodów. Decydował więc de facto o wynikach całej grupy.

Rok 2016 był bardzo korzystny. Wysoki popyt pozwolił zwiększyć ceny produktów, co przełożyło się na wzrost rentowności. Sprzyjały także kursy walutowe dla eksportu, który stanowił 65,5%.

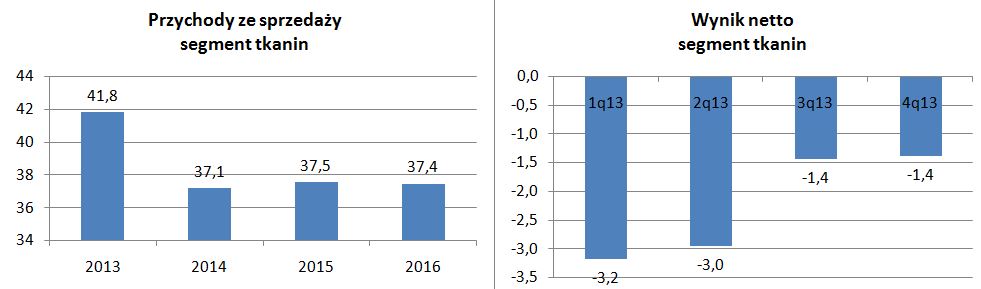

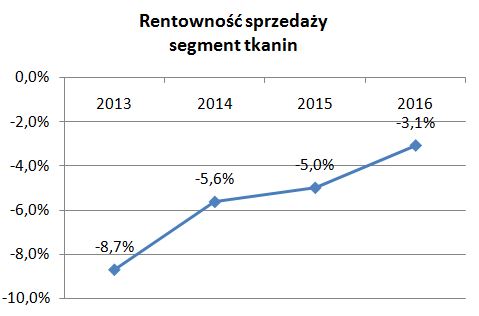

Segment tkanin

Segment tkanin stanowił 13,3%. Przychody w ostatnich 3 latach wynosiły ok. 37 mln zł. Duża konkurencja powoduje, że nie udaje się osiągnąć zysku, choć rentowność sprzedaży się poprawiła.

Sprzedaż odbywa się głównie w Polsce (81,9%).

Projekt deweloperski

Spółka już wcześniej zapowiadała, że chce na terenach poprzemysłowych WISTILu w Kaliszu rozpocząć projekt deweloperski. Prezentacja koncepcji: link. Artykuł : link. Info na stronie: link.

Plusem jest to, że teren ten jest już w posiadaniu WISTILU i ma niewielką wartość księgową. Minus to zdecydowanie brak doświadczenia w działalności deweloperskiej. I trudno mi ocenić potencjał Kalisza dla nowych nieruchomości.

Jest to duży obszar 7,5 ha i WISTIL będzie potrzebował zapewne dodatkowego finansowania.

I może ten projekt spowoduje, że WISTIL bardziej otworzy się na giełdę, bo po pierwsze środki można pozyskać z giełdy, a po drugie dobry wizerunek wpływa na większą skłonność do współpracy inwestorów i niższy koszt pieniądza.

Może władze WISTILU w końcu to zrozumieją.

Podsumowanie

Segment porcelany rozwija się znakomicie. Jednak największym minusem i ryzykiem jest obecne podejście głównych akcjonariuszy do giełdy, które powoduje, że spółka jest wyceniana znacznie niżej niż powinna.

Ta spolka juz jest dosc dlugo na gieldzie i ciezko sie ludzic ze zmienia podejscie do gieldy : ) raczej szybciej wezma kredyt niz nowa emisje akcji zrobia ;/

Co do Kalisza – teren jest w dzielnicy przemyslowej – kiedys tam byl ogromny wistil/haft itd , wiec ciekawa koncepcja jesli sie uda – Kalisz nie ma az tak duzo nowych mieszkan itd

Pozdrawiam : )

OBS, jak ci się podobają wyniki za 1 kwartał?

Bardzo dobre. Nawet Haft pokazał zysk.

Witam OBS, jak szacujesz wynik za Q2'17 Wistilu? ponad 60% sprzedaży lokują na rynkach zagranicznych, głównie EUR, którego kurs spadł Yoy o ok 5%

Marcin