Vidis – niezła prezentacja

Vidis to dystrybutor sprzętu prezentacyjnego. Są to projektory, monitory i tablice interaktywne, sprzęt do wideokonferencji. Uzupełnieniem jest sprzęt biurowy.

W ostatnim półroczu spółka zaskoczyła akcjonariuszy i siebie samą skalą rozwoju. Roczna prognoza uzyskania 38 mln zł obrotu i 1,1 mln zł zysku jest już nieaktualna, bo po I półroczu przesuniętego roku obrotowego przychody wyniosły 30,7 m, a zysk netto 2,37m (link).

Struktura sprzedaży

Ponad 80% przychodów stanowią produkty prezentacyjne uniwersalne (projektory) i edukacyjne (tablice interaktywne). Widać, że szkoły chcą się zmieniać i inwestują w nowoczesny sprzęt. Spółka posiada własną markę AVTek, ale sprzedaż to głównie marki zewnętrzne – Qomo, Vivitek, ViewSonic, ASK Proxima. A w ramach produktów biurowych popularny jest Rexel np. niszczarki z podajnikiem.

Zarówno w branży edukacyjnej, jak i na meetingach biznesowych wykorzystanie tablic interaktywnych zdecydowanie podnosi komfort i jakość prezentacji i pracy nad nią. I na tym korzysta Vidis.

źródło: spółka

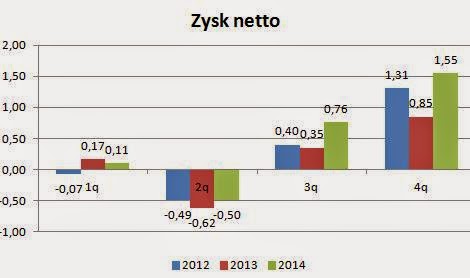

Wyniki finansowe

Przychody po I półroczu są wyższe o 48% r/r, a zysk netto o 98%. Pomimo tak znacznego wzrostu sprzedaży spółka utrzymała marżę brutto, która wynosiła 27,4% vs. 26,7% rok wcześniej. A w komentarzu do wyników można przeczytać, że lepsze wyniki związane są z równomiernym wzrostem sprzedaży wszystkich produktów.

Prognoza

Okres od stycznia do czerwca do tej pory zawsze przynosił straty – przed wakacjami nie myśli się o nowym sprzęcie prezentacyjnym, ale o tym, kiedy na urlop. Zwiększone stany magazynowe i zadłużenie będzie dodatkowym obciążeniem. Trudno również i w tym roku liczyć na to, że spółce uda się istotnie zwiększyć zysk netto w tym okresie, raczej trzeba oczekiwać +/- 0 zł.

Ja przewiduję, że w całym roku obrachunkowym kończącym się 30 czerwca 2015 r. spółce uda się uzyskać 50 mln zł przychodów i 2,2 mln zł zysku netto. Dywidenda niedawno wypłacona wynosiła 8 gr/akcję. Przy takim zysku może będzie większa.

Kapitalizacja

Kurs również nie próżnował. W ciągu roku wzrósł o 150%, czyli sporo i znajduje się obecnie w pobliżu maximum 3,15 zł. Jednak C/Z=5,0 wygląda bardzo atrakcyjnie. Negatywnie wpływać na kurs może reakcja po wynikach I i II kw.2015 r., które jak pisałem wcześniej będą znacznie słabsze od osiągniętych ostatnio. Wydaje mi się jednak, że nowe maxima w tym roku zobaczymy.

PS. A to prezes realizujący swoje sportowe hobby i zdobywający tytuł Mistrza Polski:

W końcu spółka technologiczna z rynku technologicznego. Analiza super. Dodam dwa argumenty pro wzrostowe:

1. Ciągle trwający skup akcji

2. Spodziewane umocnienie złotówki

Ostatnimi czasy newconnect jest omijany szerokim łukiem przez większość analityków, a jest tam trochę ciekawych spółek. Gratuluję odwagi. Mały obrót nie znaczy małe zainteresowanie. Są jeszcze osoby które kupują na dłuższy termin. Nieśmiało proszę o więcej.

Autorze, a co się dzieje wg Ciebie na Indygo?

Czy to faktycznie odwrocenie trendu czy tylko chwilowy wzrost.

Po Twojej analizie Indygo już sam nie wiem, co myśleć o tym kursie.

Ropa w gore, kurs w gore.

Cos namieszali z tym rokiem obrotowym kończącym się w czerwcu. Chodzi o to żeby płacić podatki jak najpóźniej, a oni robią wynik w czwartym kwartale. O co chodzi?

Wiele spółek o dużej sezonowości przesuwa rok obrotowy tak, aby nie kończyć go tuż po okresie największej sprzedaży, gdzie trudniej wszystko rozliczyć.

Prezes Indygo tęgo skupuje akcje spółki, więc może to info tak działa i zachęca gawiedź do inwestowania wlasnie w ten papier.

Co mi nie pasuje z tą dywidendą. Przecież vidus obiecał płacić 30 procent zysku netto w dywidendzie…

Kiedy obiecał?

A ja się zastanawiam na ile w Vidisie jest własne know how a na ile jest to zwykły handel łatwy do skopiowania. a jeśli chodzi o koncert życzeń to ja poproszę: pcguarda, easycall.pl i s4e.

Szczególnie mnie interesuje easycall.pl, którego sprawozdania są ciężkie do analizy przez rozliczanie funduszy unijnych.

OBS, co sądzisz o aktualnej sytuacji spółki? Pokazali bardzo ładne wyniki przedwczoraj. Za 4 kwartał pewnie będą jeszcze mocniejsze. Kapitalizacja 3,3 mln, a prognozowany zysk roczny 1 mln. Jest Twoim zdaniem szansa na wyjście w kierunku maksimów?

pozdrawiam!

Jest raport roczny. 8,5% przychodów z branży opon. Może pod to też wzrosły zapasy w 3 kwartale ze względu na zbliżający się sezon wymiany opon? Co o tym sądzisz OBS ?