UNIMOT – przychody rosną, ale co z marżą

W skrócie UNIMOT zajmuje się :

– dystrybucją paliw ciekłych (głównie ON) – 97,6% przychodów w 2016 r. i 117% EBIT (inne segmenty przyniosły łącznie straty)

– obrotem gazem LNG

– obrotem energią elektryczną

– tworzy sieć stacji AVIA

– bardziej jako ciekawostka wypuścił aplikację Tankuj24 (w mojej ocenie sieciówki raczej w to nie wejdą, a małe stacje nie przyciągną tłumów)

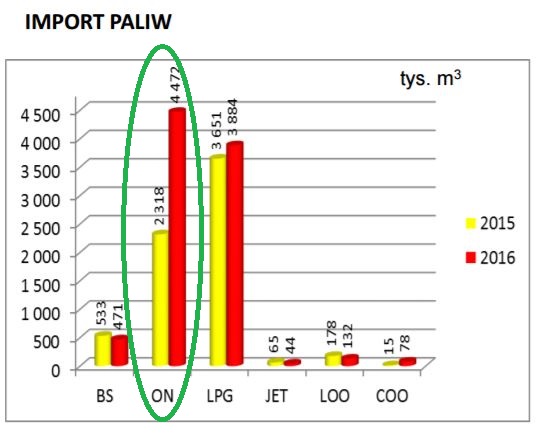

Rośnie import paliw – wpływ ograniczenia szarej strefy

W 2016 roku w Polsce oficjalna konsumpcja ON wzrosła o 15%. Produkcja krajowa ON spadła o 3%, a import wzrósł aż o 93%! I w tym wzroście duży udział miał Unimot.

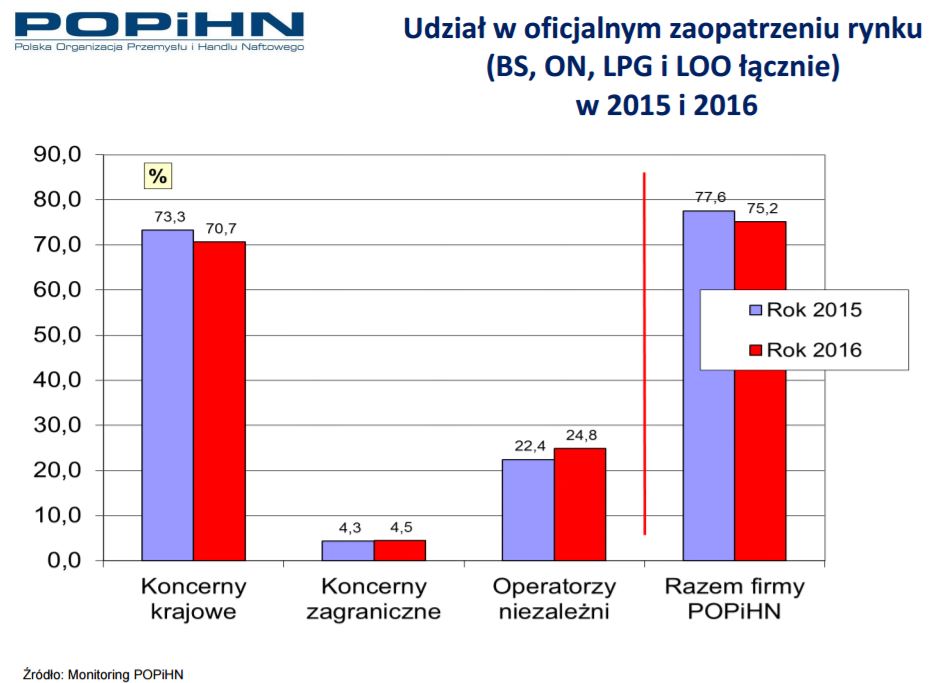

Niezależni operatorzy w 2016 roku zwiększyli swój udział w zaopatrzeniu rynku z 22,7% do 24,8%.

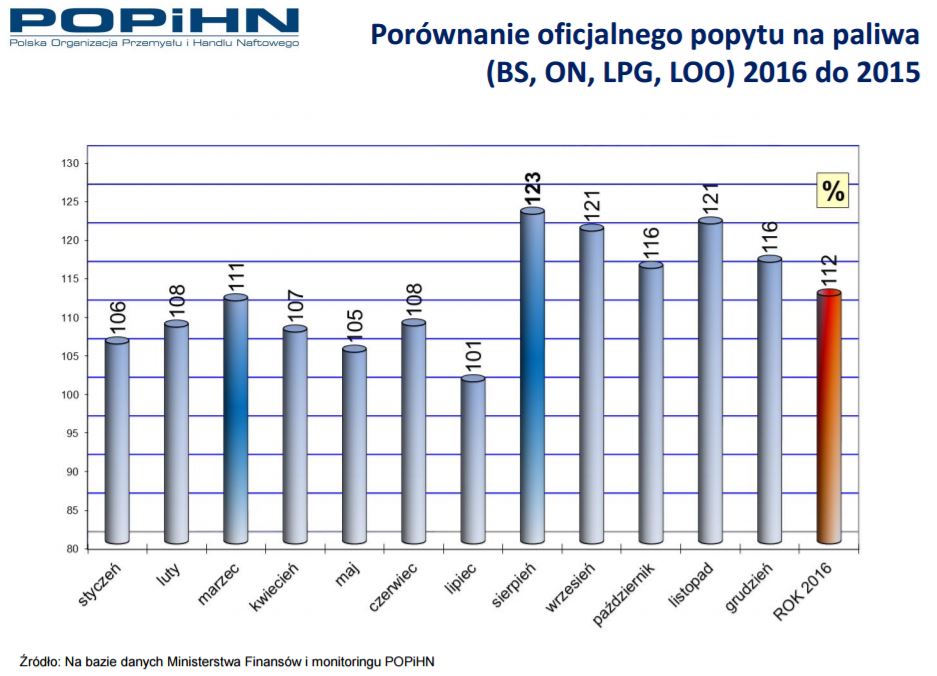

Spółka korzysta z podjętej przez rząd (brawo dla rządu!) walce z szarą strefą w branży paliwowej. Wprowadzanie pakietu paliwowego od 1 sierpnia 2016 roku zmienił mocno rynek i spowodowało, że oficjalni dystrybutorzy odnotowali skok sprzedaży.

I UNIMOT podobnie jak inni dystrybutorzy na rynku pokazali w III kw. 2016 roku świetne wyniki.

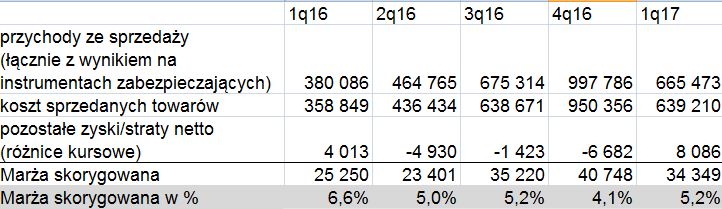

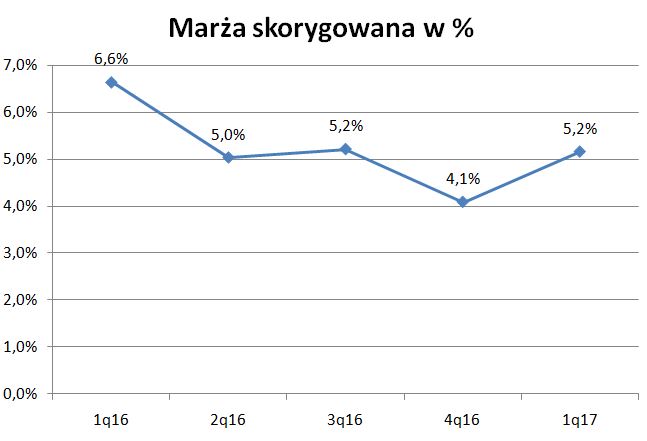

W raporcie za I kw. (link) można przeczytać: „Spadek marż w I kwartale 2017 roku wynikał głównie z ogólnego obniżenia się poziomu marż na rynku hurtowym oleju napędowego„.

Jest ona średnio w 2017 roku o 135 zł niższa od publikowanej przez ORLEN. I kiedy wielcy mocniej nacisną na cenę to UNIMOT musi się dostosować tracąc swoja marżę.

Na wysokość ceny UNIMOT wpływają:

– cena produktów gotowych na rynku ARA (w portach Amsterdam, Rotterdam, Antwerpia)

– podatki i opłaty nakładane na paliwa

– kurs dolara

– premia lądowa

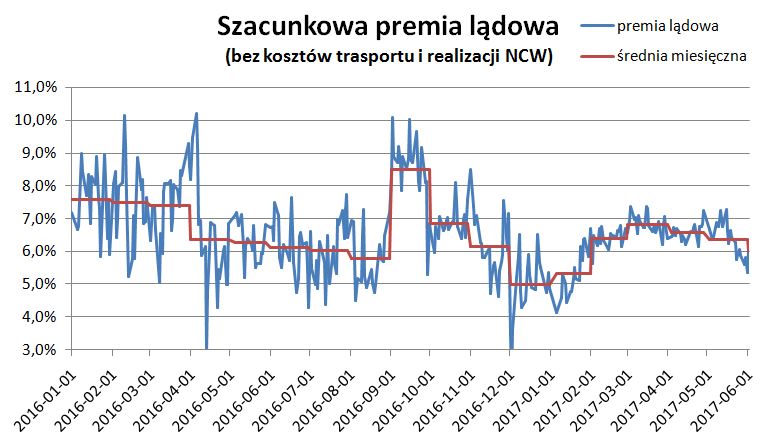

Ponieważ te dane są ogólnie dostępne to można stworzyć model, który wylicza szacunkową premię lądową.

Stworzyłem taki model, choć kalkuluje on marżę UNIMOT bardzo szacunkowo i bez kosztów transportu i dodawania biokomponentów. Ma służyć przede wszystkim do obserwowania zmian na rynku, co pozwala szacować marżę na sprzedaży brutto.

Metodologia kalkulacji szacunkowej premii lądowej dla UNIMOT (cena z 2017-06-05):

Cena ON na rynku ARA (link1, link2) = 1,4848 USD/gal (zamknięcie 2017-06-02)

Kurs USD/PLN = 3,7078 (zamknięcie 2017-06-02)

Przelicznik l/gal = 3,785411784

Cena ON na rynku ARA w PLN/l = 1,4848*3,7078*3,785411784 = 1,45436 PLN/l

Akcyza za 1000 m3 = 1171 PLN

Opłata paliwowa za 1000 m3 = 288,05 PLN

Opłata zapasowa za 1000 m3 = 43 PLN

Cena netto ON za 1000 m3 = 1454,36 + 1171 + 288,05 + 43 = 2956,41 PLN

Cena netto UNIMOT (link) = 3158 PLN

Szacunkowa premia lądowa dla UNIMOT = (3158 – 2956,41)/ 3158 = 6,38 %

Przypominam, że jest to szacunek bez kosztów transportu i realizacji NCW. Również UNIMOT kupuje wg cen rynkowych w ciągu dnia, a także sprzedaje do stacji detalicznych zapewne w różnych cenach.

Dla porównania ORLEN podaje dziś cenę hurtową (link) = 3302 PLN

Zatem UNIMOT podaje cenę niższą o 144 PLN.

Ta kalkulacja umożliwia obserwację zmiany premii lądowej w czasie.

Ponieważ ceny UNIMOT podawane są od 2017 roku to dla roku poprzedniego premia w modelu wyliczona została wg cen ORLEN pomniejszonej o 135 zł/m3.

Jak widać potwierdza się, że rok temu w I kw. 2016 r. premia była na wysokim poziomie. Wprowadzenie pakietu paliwowego w sierpniu spowodowało, że dystrybutorzy wykorzystali sytuację i we wrześniu były rekordowo wysokie poziomy. Natomiast na przełomie roku marże mocno spadły.

Ponieważ model ten podaje zmianę marż dosyć spójną ze zmianą marży wyliczoną ze sprawozdań kwartalnych UNIMOT to może służyć jako wskaźnik marż na rynku. I pozwala z wyprzedzeniem szacować wyniki UNIMOTu.

PS. Ktoś wykorzystując ten wpis napisał na forum, że zalecam sprzedaż. To jakaś bzdura. Nic nie zalecam, wskazuję na czynniki wpływające na wynik.

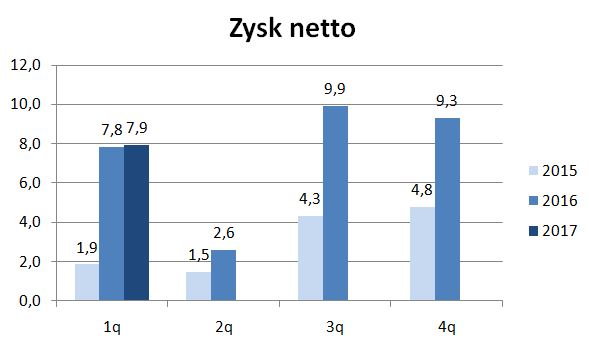

Moim zdaniem w II kw. UNIMOT osiągnie 800 mln zł przychodów z marżą ok.5% (40 mln zł). Po odjęciu innych kosztów wyjdzie 10-12 mln zł zysku netto. Ale to tylko szacunek, a ostatnie odczyty wskazują spadek marży, więc trzeba obserwować.

Witam,

a może do spółek z wyższej półki warto dołożyć MAXCOM S.A.

Oferta właśnie ruszyła. Wskaźnikowo wygląda dobrze, Kapitalizacja po ofercie niecałe 200mln przy prognozowanym zysku za 2017 – prawie 18mln i 45mln cashu wpłynie do spółki po ofercie…

Mnie MAXCOM nie przekonuje.

Nie widzę niczego szczególnego w ich biznesie – produkują telefony w Chinach i sprzedają walcząc z potężną konkurencją tanich producentów z całego świata.

Jest to lider w Polsce sprzedaży telefonów komórkowych nie będących smartfonami. No to nasycenie już spore raczej umierającego segmentu.

Kiedyś był na giełdzie TFO, produkował to samo i ze swoim myPhone też miał swoje 5 minut.

Z drobnych rzeczy:

– zapasy wzrosły mocniej niż sprzedaż – zatem zwiększa się ryzyko wyprzedaży lub złomowania.

– w 2016 roku i I kw. 2017 pomimo dobrych wyników przepływy operacyjne były ujemne.

– oferta jest robiona przy C/Z=16 – przy tym modelu działania mnie nie zachęca

Co do próby "spekulacji" tylko pod debiut to warto poczekać na sam koniec i obserwować, jak się wypowiadają analitycy i prasa branżowa. Jeżeli będzie hurra optymizm to warto wejść.

I oczywiście mogę się mylić, bo rozwijają eksport, umocnienie PLN wobec USD oznacza tańsze koszty zakupu itp.

o maxcomie można sobie poczytać tu -> https://strefainwestorow.pl/artykuly/debiut-ipo/20170606/maxcom-debiut-ipo-analiza

Dla mnie segment telefonów klasycznych jest wymierający. Ci, którzy tam są (wszyscy produkują w Chinach i sprzedają pod swoja marką) będą się bili o ten zmniejszający się rynek.

http://www.telepolis.pl/wiadomosci/samsung-liderem-sprzedazy-prostych-telefonow-w-2016-roku,2,3,38262.html

Bardzo ciekawy wpis.

Czy dobrze rozumiem, ze wyniki Onico i Unimot zależą najbardziej od warunków panujących na rynku hurtowym paliw, w mniejszym stopniu zależy to od starania się samych spółek. Zakładam, że Orlen i Lotos są póki co o kilka wielkości większe od niezależnych hurtowników i bardziej niż pognębić konkurencję koncentrują się na maksymalizacji osiąganego zysku na rynku hurtowym.

Więc co tak naprawdę wpływa na marże na rynku hurtowym i determinuje wyniki Onico i Unimot. Zmiany ceny ropy i kursu USD ? Być może to determinuje wyniki powyższych spółek.

Chyba nie zdolności produkcyjne polskich rafinerii jeżeli chodzi o ON.

Tak jak na każdym rynku, gdzie mniejsi muszą się dostosować do większych.

UNIMOT może oczywiście starać się powiększać swoją marżę, ale jest to decydujące znaczenie maja więksi i to, jak oni ustawią marżę.

UNIMOT ma za to wpływ na poziom sprzedaży i tu mocno walczy, aby przejąć rynek po szarej strefie.

Przykład: Jeżeli masz dwie stacje obok siebie np. BP i niezależna Pikuś. To Pikuś, żeby sprzedawać nie może mieć ceny wyższej od BP. A wiec to BP decyduje w największym stopniu o tym, jakie na obu stacjach są ceny. Jeśli BP podniesie do 4,50 żł to Pikuś może dać 4,40. Ale jeśli BP obniży do 4,30 zł to Pikuś nie może zostać na 4,40 zł, lecz musi obniżyć do 4,20 zł.

Zakładając, ze BP i Pikuś kupili paliwo po 4,00. To co powoduje, że BP raz daje cenę 4,50 a raz 4,30 i różna jest marża. Wydaje mi się, że BP nie patrzy tak bardzo jak pognębić Pikusia tylko kieruje się czymś innym, "jak oin ustawiają marżę". Może przy dużym wzroście ropy i dolara "amortyzuje" ceny aby na stacjach nie było szoku cenowego i spadku sprzedaży ? Wtedy marża by spadała. Albo jakoś inaczej to działa.

Wielkie dzięki OBS za twój wpis

PRWMEDIA dziś mocno w dół. Czy wiecie o czymś co może być powodem ?

W ostatnich dniach wzrost był bardzo mocny i teraz pewnie jest reakcja.

Ja mogę sobie pisać, że chodzi o perspektywy, o wyniki II kw. i kolejnych. A niektórzy rzucają się od razu na akcje.

Jak na każdej akcji raz w górę, raz w dół. Ważniejsze dla mnie jest to, co pokażą w wynikach.

Myślisz, że celem PKN i LTS, przy wsparciu rządu, będzie zniszczenie konkurencji doprowadzenie do monopolu?

Nie sądzę. Ale myślę, że Orlen i Lotos tak łatwo nie oddadzą tej części zwolnionej po szarej strefie niezależnym dystrybutorom.

Dlatego w pewnym momencie skończą się dynamiczne wzrosty sprzedaży.

I dlatego UNIMOT chce stworzyć sieć AVIA, żeby zapewnić sobie stałych odbiorców.

Hej. Wielton ? Co sądzisz? Agroton? Unikasz tej spółki?

Wielton to bardzo fajna spółka, ale jest dla mnie droga. Ale szczegółowo na nią nie patrzyłem.

Agroton kojarzy mi się ze spekulacją. Nie analizowałem jej.

Wielton ok. Agroton, raczej nie spekulacja a spore szanse na wzrosty skokowe, choć akcjonariat skupiony w rękach prezesa. To ukraińska spółka rolnicza w chwili gdy UE się otwiera ze swoimi rynkami. Zauważ ją! MD

Co sadzisz o tym co sie dzieje na GLG PHARMA wiem ze to NC ale kto wie jak dlugo jeszcze Trigon tam wchodzi . Wyrazisz swoje zdanie na temat tego co tam sie dzieje

To w ogóle nie moja bajka. To inwestowanie w marzenie. Nie ma nic wspólnego z analizą fundamentalną.

Hej, doceniam to co robisz. Gratulacje za analizę Unimot. Natomiast chciałbym Cię zapytać o pogląd na Trans Polonię. Odkąd przejęła Orlen Transport (nie wiem swoją drogą, kto wymyślił, żeby oddać taką firmę) to TP stała się zupełnie inaczej postrzeganą firmą. Pomijając osiągnięte dzięki temu ogromne wzrosty na każdym poziomie wyniki, TP stała się spółką bardziej rozpoznawalną, godną zaufania + doszły korzyści skali itd. Spółka ma wyłączność wieloletnią na rozwożenie Paliw Orlen + duży kontrakt z Shell i inne pomniejsze kontrakty. Do tego dochodzi transport asfaltów (było słabo, ale teraz będzie min. 3 letnia hossa na tym rynku związana z budownictwem drogowym) no i transport chemikaliów i spożywki. Na każdym z rynków znaczące bariery wejścia, związane z koniecznością posiadania specjalistycznego taboru i kierowców z uprawnieniami. C/Z obecnie ok. 7, kapitalizacja ok. 85 mln zł (sam Orlen Transport pewnie jest wart więcej). W planach przejęcia. Co sądzisz o nich? Teraz będzie emisja i pozyskają środki na dynamiczny rozwój taboru. Pozdrowienia i z góry dzięki !!!

Jest tez kilka zagrożeń, w tej branży coraz ciężej o kierowców, zwłaszcza dobrych kierowców, dochodzi jeszcze coraz większa presja na wynagrodzenia. W planach jest też kolejna emisja akcji. Jednak na dłuższy termin, może dać zarobić. Przeczytaj rekomendację z marca od Noble. Podrzucam też linka ze SI.

https://strefainwestorow.pl/artykuly/20170605/trans-polonia-antwerpia-emisja-akcji

Pozdrawiam

Seba

Dzięki ! Tak, Noble wyceniał na 10,70 zł/akcję przy szacunku zysku netto na 2016 r 6,5 mln.

https://noblesecurities.pl/files/rekomendacje/TransPolonia_NobleSec_0317_skrot.pdf

Jak wiemy było dużo więcej tj. zysk netto wyniósł 8,22 mln.

http://wyborcza.biz/Gieldy/1,132329,21572194,zysk-netto-trans-polonia-wzrosl-r-r-do-8-22-mln-zl-w-2016-r.html

Co do wynagrodzeń to chyba nie będzie aż taki duży problem. Emisja skierowana jest do instytucjonalnych. W obecnej strukturze akcjonariatu nie ma jak kupić większej ilości papiera. Emisja powinna rozruszać papier no i dać środki na rozwój. W parkiecie wyliczyli, że emisja ma być ok. 7,3 zł.

http://www.parkiet.com/artykul/1516030-Trans-Polonia-rusza-z-oferta.html

Wolałbym żeby była mniejsza i np. po 8 :))

Obecnie kurs będzie dołowany, żeby cena w nowej emisji była jak najniższa.

Jeśli skończy się sukcesem to może być mocno w górę.

Interesujący blog. Czy można – bo nie mogę się zorientować – jakie spółki masz w swoim portfelu? MD

Staram się tego nie podawać.

Jest tego ze 30.

Natomiast wiele z tych, które opisuje na blogu są interesujące. Szczególnie te z portfela 'Spółki z górnej półki', co do których mam duże przekonanie.

oj tam… oj tam…

byś się podzielił infem co tam trzymasz…

😉

Nie podam 🙂

A obecnie zastanawiam się, czy nie zrezygnować z portfela 'Spółki z górnej półki', bo już pojawiają się zarzuty, że na tym robię manipulacje.

no weź!

nawet o tym nie myśl…

robisz zajebistą robotę… podobnie jak "prezes"…

a że zdarzają się trolle i osoby, które będą źle pisały…

ba… oni są częścią internetu…

Ok, rozumiem. Pomyślałem, że może – jeśli tak dogłębnie siedzisz w analizach – podzielisz się info co do portfela. Ok, rozumiem. Ale gdy będziesz miał strzał – daj znać.

To może warto rozwazyć zmianę sposobu prezentacji. Np mozna by wprowadzić 2 listy.

1. Spółki, które powinny poprawić wyniki

2. Spółki, które mogą nieco wypaść gorzej w kolejnym kwartale

A Gdyby podać listę np 20 spółek tutaj i tutaj to wpływ takiej oceny rozłozy się na więcej podmiotów i nie będzie zauważalny.

Wybranie odpowiedzialnie 20 spółek to byłaby nie lada sztuka.

Dzieki Twoim wpisom ucze się samodzielnie analizować spółki. To olbrzymi zasób wiedzy i mocno go poszerzyłem czytając Twojego bloga.

Trudno znaleść lepszy blog oparty o analizę fundamentalną. Byłoby szkoda, gdyby sie okazało, że sukces związany z poczytnością Twoich wpisów przyczyniłby się do zaprzestania działania. Przecież nikomu nie mówisz co ma kupić lub sprzedać. Wyrażasz swoją opinię i zwracasz uwagę na szansy i zagrożenia.

Jeszcze raz gratulacje i wielkie dzieki !

Pozdrawiam

Grzegorz

Grzegorz. Strzelaj pierwszy. Może być 20. Następnie ja. I może właściciel bloga się skusi. M

Moja 20 na +

LUG, PEPEES, TRITON, HELIO, BALTICON, AVIAAML, EFEKT, CDRL, LIVECHAT, PWRMEDIA, QUERCUS, KRUK, MODE, EMUZYKA, FERRO, IDEABANK, WIELTON, SEKO, PZU, PKOBP

Pierwszych 13 mam w portfelu. Ułożone są w kolejności od największego udziału w portfelu do najmniejszego. Ostatnie 7 biorę pod uwagę.

Liczę na konstruktywne uwagi 🙂

Pozdrawiam

Grzegorz

Całkiem ciekawy zestaw. 8 z tego mam.

Ferro, Aviaaml, Emuzyka, Livechat, Pwrmedia, Efekt, Helio, Cdrl. Czy nie te? Tak bym obstawiał z ostatnich wpisów. Ciekawe jest takze Seko i wciaz Pepees przy korektach.

Lukisz

6/8 🙂

Aviaaml, CDProjekt, Ambra, PKOBP, Trakcja, Agroton, Helio, Livechat, Wielton, KSGAgro, Milkiland, Sohodev, Unimot – sporo tu animowych. James Bond 008