Trans Polonia – po zmianie i przed zmianą

Trans Polonia to grupa specjalizująca się w przewozie towarów płynnych, głównie niebezpiecznych jak paliwa czy chemia.

Olbrzymi przeskok dokonał się 29 lutego 2016 roku, kiedy spółka kupiła Orlen Transport, który dostarcza paliwa grupy ORLEN do ich stacji. A obecnie przeprowadza nową emisję akcji, która ma dać grupie kolejny skok w rozwoju.

Grupa zajmuje się przewozem:

– płynnych paliw, benzyn, oleju napędowego ON oraz gazu LPG,

– płynnych środków chemicznych,

– płynnych mas bitumicznych,

– płynnych produktów spożywczych.

Na koniec 2016 roku posiadała:

– 253 ciągniki siodłowe,

– 180 cystern do przewozu paliw,

– 43 cysterny do przewozu gazu LPG,

– 38 cystern do przewozu mas bitumicznych,

– 26 cystern do przewozu płynnych produktów chemicznych,

– 8 cystern do przewozu płynnych środków spożywczych.

Grupa korzysta też z podwykonawców.

Struktura sprzedaży:

Segment transportu paliw płynnych i gazu LPG

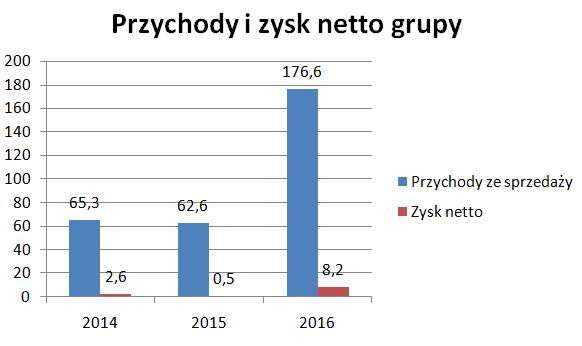

To działalność przejętego Orlen Transport (obecnie OTP). W 2016 roku w okresie marzec-grudzień segment ten przyniósł 110,7 mln zł przychodów i 17,6 mln zł EBITDA. Nie mam danych za styczeń-luty 2016 r., ale patrząc na marzec 2016. i I kw. 2017 r. można szacować, że było tam ok. 20 mln zł przychodów i 2,5 mln zł EBITDA. Czyli za cały 2016 rok szacunkowo Orlen Transport osiągnął ok. 130 mln zł przychodów i 20 mln zł EBITDA.

Jak widać w ostatnich latach przewóz paliw daje stabilne wyniki. I trudno liczyć tu na dużą dynamikę wzrostu. Ograniczenie szarej strefy powoduje, że liczba przewozów rośnie, ale mówimy o wzrostach przychodów kilkuprocentowych (w marcu i kwietniu przewóz paliw wzrósł o 8% r/r).

OTP ma wieloletnie umowy na transport paliw z Orlenem i to powinno stabilizować wyniki tego segmentu. Warto też pamiętać, że koszty paliwa w większości kontraktów długoterminowych przerzucane są na zlecających przewóz, a tym samym wpływ zmian cen oleju napędowego ON na wyniki jest znacznie ograniczony.

Segment przewozu paliw uzyskuje wyższe marże niż pozostałe segmenty. Kluczowe pytanie, czy uda się to utrzymać w przyszłości, gdy już Orlen Transport nie jest w grupie Orlen. Z drugiej strony trzeba pamiętać, że są wysokie bariery wejścia na rynek przewozu materiałów niebezpiecznych.

Segment transportu płynnej chemii

Segment ten przyniósł największe wzrosty przychów – w 2016 roku 40,8 mln zł (+24% r/r).

Spółka podkreśla, że przejęcie Orlen Transport przyniosło też sukces wizerunkowy, dzięki czemu Trans Polonia postrzegana jest jako duży i wiarygodny spedytor i pozyskuje nowe przewozy w segmencie chemicznym.

W I kw. przychody z przewozu chemii wzrosły o 29% r/r.

Przeprowadzona emisja ma głównej mierze pozwoli na inwestycje w tym segmencie i potrojenie posiadanych cystern do przewozu chemii.

Segment transportu płynnych mas bitumicznych

Niski poziom inwestycji w 2016 roku odbił się na wynikach tego segmentu w 2016 roku. Przychody wyniosły 12 mln zł (-22% r/r). Natomiast w I kw. wartość przewozu była już 3 razy wyższa r/r. Ale I kw. nie jest na pewno wiarygodnym wskaźnikiem, bo w ziemi inwestycje stoją. Zapowiadane (i częściowo już widoczne) ożywienie w inwestycjach w Polsce powinno poprawić przychody tego segmentu.

Segment transportu płynnych produktów spożywczych

Przychody w 2016 r. wyniosły 12,5 mln zł i wzrosły o 17% r/r. Stawki przewozowe w tym segmencie w 2016 roku spadły i trudno tu liczyć na jakiś rozwój. Grupa w celach emisji nie podaje zakupu cystern do przewozu produktów spożywczych, więc można zakładać, że będzie on tylko niewielkim uzupełnieniem oferty. Grupa wycofała się z oferowania przewozu stałych produktów spożywczych.

Wyniki segmentów

Grupa podaje wyniki segmentów w rozbiciu na paliwa i pozostałe.

W 2016 roku przy przychodach 110,7 mln zł segment paliw przyniósł 12,3 EBIT i 17,6 EBITDA. Natomiast segment przewozu chemii, asfaltów i produktów spożywczych odpowiednio 65,4 mln zł przychodów (+5,5% r/r) i tylko 0,4 mln zł EBIT (-83% r/r) i 4,5 mln zł EBITDA (-35% r/r). W 2016 roku spadła marża ze sprzedaży brutto z 9,9% do 8,5%, co może niepokoić. A przy dodatkowo mocnym wzroście kosztów ogólnego zarządu (o 40% r/r) spowodowało tak istotny spadek EBIT.

Wyniki Grupy

Ze względu na przejęcie Orlen Transport wyniki 2016 r. są nieporównywalne z rokiem poprzednim, tak samo wyniki I kw. 2017. Dopiero w II kw. widać będzie jak sobie poradziła grupa w ciągu roku.

Przejęcie Orlen Transport w dużej mierze za dług spowodowało wzrost zadłużenia (kapitały stanowią 30% pasywów). Zwiększyło to koszty finansowe. W 2016 roku koszty odsetkowe wyniosły 4,6 mln zł vs. 0,5 mln zł w 2015 roku. Na wyniki wpływają też różnice kursowe. W 2016 roku było to -801 tys. zł, ale w I kw. 2017 r. aż +1,3 mln zł, co poprawiło wyniki tego okresu.

Trzeba też zwrócić uwagę na wpływ pozostałych przychodów i kosztów operacyjnych. Podniosły one w sumie wynik 2016 roku.

W 2016 roku w pozostałych przychodach zaksięgowane było:

+ 5,3 mln zł – zysk ze zbycia aktywów trwałych

+ 2,3 mln zł – odszkodowania i kary

A w pozostałych kosztach operacyjnych:

– 3,2 mln zł – kary i odszkodowania

Segment paliw sprzedaż realizuje na terenie kraju, jednak pozostałe segmenty uzyskują przychody głównie za granicą (dotyczy to zwłaszcza przewozów chemicznych).

Nowa emisja

16 marca 2017 roku spółka poinformowała, że chce przeprowadzić nową emisję akcji, aby uzyskać środki na zakup taboru (cystern i ciągników siodłowych).

I był to dzień załamania kursu na rynku, co może sugerować, że fundusze zaczęły sprzedawać akcje przed emisją – albo oceniają to negatywnie albo chcą odkupić je taniej podczas emisji.

Trans Polonia planuje wyemitować 8,5 mln akcji i uzyskać 62 mln zł wpływów brutto. Daje to oczekiwaną cenę 7,29 zł, co może być trudne do uzyskania przy kursie rynkowym w okolicach 6 zł obecnie.

Nowe akcje stanowić będą 37,2% kapitału akcyjnego.

Ze środków z emisji Grupa chce kupić:

– 56 cystern do przewozu chemii (20,8 mln zł), obecnie ma 26

– 10 cystern bitumicznych (2,8 mln zł), obecnie ma 38

– 20 cystern paliwowych (7,9 mln zł), obecnie ma 180

– 20 cystern na LPG (10,3 mln zł), obecnie ma 43

– 40 ciągników siodłowych (14 mln zł), obecnie ma 253.

Zatem liczba ciągników zwiększy się o 16%, a liczba cystern o 36%.

Obecna kapitalizacja to 88 mln zł, a po emisji przy kursie 6,12 zł kapitalizacja wyniosłaby 140 mln zł. Zatem wypadałoby, aby wyniki proporcjonalnie się zwiększyły.

Kluczowa wydaje się obecnie przeprowadzana emisja. Jej sukces może pozytywnie wpłynąć ma kurs.

Dodałbym jeszcze dwie rekomendacje „kupuj”

10 mar 2017 kupuj, cena doc. 10.80 zł od Noble Securities

14 lis 2016 kupuj, cena doc. 7.70 zł od Ipopema Securities

Oraz to, że Trans Polonia rozgląda się za kolejnymi akwizycjami, tym razem w zachodniej Europie. No i idzie hossa w transporcie asfaltu. No i że już zamawiają cysterny nie czekając na wyniki emisji. No i, że:

„Kontynuowanie obserwowanej w 2016 r. dynamiki frachtów zagranicznych płynnej chemii skutkuje coraz większym udziałem Spółki w międzynarodowym rynku petrochemicznym. Już teraz zapotrzebowanie na usługi Grupy przekracza jej możliwości.”

http://www.logistyczny.com/aktualnosci/glos-z-rynku/item/2510-pozytywne-wiesci-z-trans-polonia

Aha, wskaźnik C/Z to 7.

Czy c/z w tej branzy to rzeczywiscie niski poziom?

Oczywiscie pytanie dotyczylo c/z=7

Uwzględniając emisję nie ma C/Z=7

Uwzględniając emisję masz z niej dodatkowych kilkadziesiąt milionów zł na koncie, które idą wprost na zakup taboru.

"Cegielski dodał, że spółka, nie czekając na efekty emisji, zwiększa już pulę zamówień od dostawców."

http://www.bankier.pl/wiadomosc/Trans-Polonia-zamierza-do-wakacji-przeprowadzic-emisje-akcji-rozwinie-transport-chemikaliow-wywiad-7519431.html

Wiadomo, że przez chwilę C/Z będzie lekko wyższe, ale i tak bardzo atrakcyjne. Ale za kilkanaście miesięcy nowy tabor powinien spowodować znaczący wzrost przychodów i zysków. Z resztą już za 2017 szykuje się fajny zysk.

Teraz najlepsze kwartały:

https://www.biznesradar.pl/raporty-finansowe-rachunek-zyskow-i-strat/TRANS-POLONIA,Q

Szara strefa w obrocie paliwami znacząco się kurczy:

http://www.parkiet.com/artykul/1516353-Szara-strefa-na-rynku-paliw-kurczy-sie.html

TP powinna wozić coraz więcej paliwa.

Idzie też hossa w transporcie asfaltu:

http://www.rp.pl/Transport-drogowy/305289941-Wkrotce-mocno-wzrosnie-zapotrzebowanie-na-asfalt.html

Mam też nadzieję, że przejmą kogoś szybko. Jak pokazała akwizycja Orlen Transport umieją to robić i potrafią generować synergie.

Nie naganiam, ale wydaje się, że spółka wygląda atrakcyjnie. Pozdrowienia OBS. Dzięki za analizę !

Wszyscy wiedzą, skąd wziął się P. Cegielski i dlaczego przejęcie OT niekoniecznie atrakcyjne dla PKN, żeby nie powiedzieć że ze szkodą.

obs a co powiesz o takiej firemce gobarto (dawna duda)

ostatnie wyniki znakomite do tego atrakcyjna wycena

Problemem jest wysoki udział Cedrobu w akcjonariacie. To powoduje, że fundusze będą unikały ze względu na niską płynność.

Zgodzę się z kolegą 2 posty wyżej, jest niemałe ryzyko:

Pis krzywo patrzy na trans-polonię, wiadomo pomiot PO, dlatego wierzę w plotki, że będzie "dobra zmiana" w transporcie paliw z orlenu (pamiętajmy spółka rządowa)

W sumie to ciekawy wątek … można by zrobić listę firm, które moga stracić na "dobrej zmianie" i takich, które mogą na tym zyskać. Niestety nie ma to wiele wspólnego z analizą fundamentalną ale już z ryzykami i potencjałem zysku w firmach tak.

Wydaje mi się, że w tej spółce jest bardzo duże ryzyko koncentracji odbiorcy. Umowa umową, ale jeśli główny klient – Orlen będzie chciał trochę docisnąć Transpolonię, to za wiele z tym nie zrobią.

Owszem, ale kto im wtedy przewiezie paliwo?

Trzeba mieć kilkadziesiąt cystern. A tego nikt ot tak nie trzyma.

No to jest trochę takie – złapał kozak tatarzyna. Z jednej strony trzymają się wzajemnie i są od siebie zależni- to dobrze. Z drugiej strony, jeśli Orlen by np. wydłużał terminy płatności, to dla Transpolonii nie ma wyjścia – musi je zaakceptować i dalej wozić – a to już może być problem.

Jest też możliwość aby kupic sobie własny tabor i tworzyć go od początku (chyba, ze w umowie sprzedaży była jakaś klauzula zabraniająca tego) lub powoli zacząć wspierać inna firme, która z czasem się rozbuduje. Działanie firm, na które wpływ mają politycy jest mniej przewidywalne bo nie zawsze decyduje rachunek ekonomiczny. jak przy zakupie kopalni przez firmy energetyczne np. Tak samo nie wiadomo czy sprzedaż Transpoloni była uzasadniona czy tylko opłacalna dla kupujących.

Faktycznie jednym z głównych ryzyk w takiej działalności jest zatrudnienie odpowiedniej liczby kierowców posiadających uprawnienia do przewozu niebezpiecznych produktów ADR.