Rośnie strach w oczach firm z sektora OZE

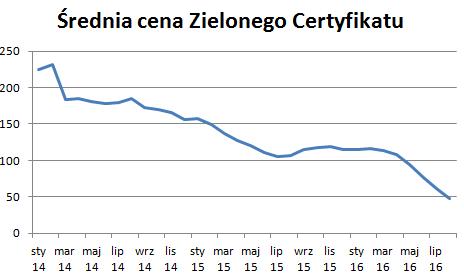

Ceny 'Zielonych Certyfikatów' osiągnęły w sierpniu rekordowo niski poziom. Średnioważona cena na Towarowej Giełdzie Energii wyniosła 48,08 zł/MWh czyli o 21% niżej niż miesiąc wcześniej.

Na początku 2014 roku cena przekraczała 200 zł. Opłata zastępcza wynosi 240 zł. A jednak nadpodaż zielonej energii powoduje tak drastyczne spadki cen certyfikatów.

śr. waż. cena PMOZE_A na TGE SA

Zielone certyfikaty są prawami majątkowymi uzyskiwanymi przez producentów energii ze źródeł wykorzystujących w procesie przetwarzania energię:

- wiatru,

- promieniowania słonecznego,

- geotermalną,

- fal, prądów i pływów morskich oraz spadku rzek,

- pozyskiwaną z biomasy.

Jest to rodzaj wsparcia tego sektora przez państwo instrumentami prawnymi (de facto za to wsparcie płacimy my w rachunkach za energię elektryczną). W Polsce wprowadzony został obowiązek częściowej produkcji zielonej energii przez przedsiębiorstwa energetyczne. Mogą to robić same, kupić Zielone Certyfikaty lub zapłacić opłatę zastępczą.

Efektem tego mechanizmu był wysyp niezależnych farm wiatrowych i producentów energii ze źródeł odnawialnych. Również rozwój współspalania z biomasą.

Problem jest taki, że przedsięwzięcia te kalkulowane były przy znacznie wyższej cenie certyfikatu jak jest obecnie (nikt nie przypuszczał, że przy opłacie zastępczej 240 zł cena może spać poniżej 50 zł). Efekt jest taki, że praktycznie nieopłacalne stają się nowe inwestycje bazujące na zielonych certyfikatach, a te istniejące mają problem.

Ministerstwo Energii wprowadziło preferencje dla biogazowni rolniczych, co skutkowało stworzeniem tzw. błękitnego certyfikatu. Zapowiedzi kolejnych zmian idą w stronę zmniejszenia obowiązku zakupu zielonych certyfikatów wobec obecnie założonego poziomu na 2017 rok.

Rynek OZE kieruje się w stronę mikroinstalacji oraz rozwoju spółek-córek OZE powiązanych z gigantami, którzy wolą we własnym zakresie wypełnić obowiązek niż wspierać poprzez zakup certyfikatów niezależne konkurencyjne firmy.

Czy na wysnuc jakies wnioski inwestycyjne ? Nie inwestowac wlasnych pieniedzy w spolki/wlasny bizness w ktorych model biznesu opiera sie na regulacjach panstwowych ?

Na pewno należy uwzględnić takie ryzyko jako istotne. Jeżeli jakiś biznes bazuje na dotacjach i pomocy to może się to zmienić.

Podobnie nie należy moim zdaniem emocjonować się otrzymaniem dotacji ze środków unijnych. W wielu przypadkach jest to wtopiony wkład własny na jakąś mało realną wizję.

Chcialem zaproponowac kandydata na spolke do analizy "Esotiq & Henderson". Nie wiem czy to dobra kandydatura natomiast zastanawiam sie nad nia w poszukiwaniu spolki z problemami a ktora mogla by dac kilkaset procent zysku (takie Monari).

+ rok temu spolka pozyskala na rozwoj brutto 17,3 mln zł. obecna kapitalizaca to 16,1. Pieniadze zostaly utopione, czy sa w spolce w towarze, czy jakis inwestycjach ?

+ spolka prowadzi od lat chyba stabiliny biznes – takie LPP od "majtek", natomiast wymyslila druga linie biznesu ktora powoduje straty

+ spolka chce wydzielic nowa linie biznesu do odzielnej spolki notowanej na new connect. Tradycyjna produkcja "majtek" bedzie znowu przejrzysta i zyski beda raportowane, kapitalizacja wzrosnie

– spolka przesunela termin raportu za II polrocze na koniec wzresnia – boje sie ze jakis trup wypadnie z szafy, jakies wielkie straty w postaci odpisow

– moze ta branza ma jednak pecha, Henderson zbankrutowal (z innej przyczyny ale jednak) 🙂

– nie wiem czy spolka jest produktowo dobra, zadluzenie nie zaduze, problemy, ogloszenie sanacji tragedia 🙂

+ spolka generowala z "majtek" przez lata 3 – 4 mln – tylko "powrot do korzeni" dalby PE ~ 4

L.

OBS a co myslisz o EkoExporcie? Ostatnio poszla informacja o gotowosci zakladu w Astanie? Na spolce zwiekszony obrot i chyba powolny powrot wiary w realizacje poprzednich obietnic. Jak myslisz?

Oczywiście to, co piszę EEX jest zachęcające. Automatyczna, tania produkcja mikrosfery.

Natomiast najważniejsze to pytanie, czy faktycznie wszystko wyjdzie tak jak zapowiada spółka, bo ona już się przejechała na swoich przewidywaniach.

należy dodać, że obecnie został zahamowany prawie całkowicie rozwój wiatru onshore w wyniku wprowadzenia tzw. ustawy wiatrakowej (antywiatrakowej). Wprowadza ona warunek odległościowy -odległość EW od najblizszej zabudowy to min. 10-krotność całkowitej wysokości turbiny.

Ostatnia rzecz jaka ktokolwiek chcialby dzisiaj miec w portfelu to akcje firmy zajmujacej sie OZE.

Moze jest to wlasnie dobry moment na zakup akcji PEP ktore za rok beda warte 24 PLN.

Nie caly rok temu ostatnia rzecz jaka sobie wyobrazalem aby miec w portfelu to akcje spolki weglowej.

L.

Niezłe 🙂

Metody kontrariańskie są często skuteczne, ale ja pod to nie zagram.

Może ktoś ją kupi?

Zakladamy ze farmy wiatrowe ladowe sa warte 0 PLN. Dobrze aby byly to przynajmniej inwestycje "zombi" ktore z przeplywow pienieznych sa chociaz splacac zadluzenie zacigniete na ich budowe.

Po drugim polroczu EBITDA z energetyki kowencjonalnej 49 mln, dystrybucja 11 mln. Sa jeszcze aktywa biomasa itp. Rocznie daloby to ponad 100 mln EBITDA z aktywow nie wiatrowych.

Farmy wiatrowe morskie wedlug PEP: "Bazując na rzeczywistych transakcjach na rynku europejskim w ostatnim czasie, potencjalna wartość projektów farm morskich na moment zamknięcia finansowego może wynieść ok. 260 tys. EUR*/1MW

Przyjmując taką wycenę możemy ustalić potencjalna wartość projektu na koniec 2016. 1310 m PLN @ 45% = PLN590m (13 PLN/akcję)."

Rynek albo prawidlowo wycenia PEP – nawet PEP w raporcie rocznym pokazuje kurs akcji na bazie kursu zielonego certyfikatu. Albo przereagowal w dol z ta wycena na bazie fatalnego sentymentu.

L.

Polecam wpis opisujacy m.in. OZE jako "toksyczne kredyty" dla bankow:

http://wysokienapiecie.pl/oze/1769-jak-wybrnac-z-finansowych-problemow-na-rynku-oze-cz-ii

L.