Quercus – wynik zgodny z oczekiwaniem

Quercus TFI jako pierwszy opublikował wyniki za III kw. Jest to już tradycja, że ta spółka rozpoczyna sezon wyników, a tym samym zwraca na siebie uwagę.

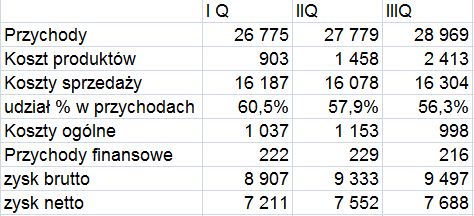

Wzrost aktywów w 2017 roku przekłada się na wyższe przychody (83,5m +27,4%) i zyski (22,5m +27,6%).

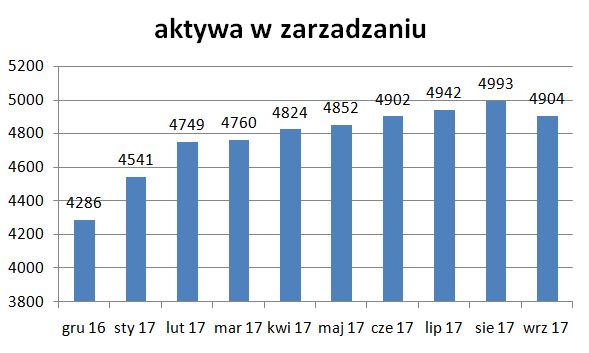

Kluczowa dla spółki jest wartość aktywów w zarządzaniu. Od początku roku wzrosły one o 618 mln zł.

To, co jednak niepokoi to mocny spadek aktywów we wrześniu. Pytanie, czy to jednorazowy czy zmiana trendu.

Wiadomo, że pomimo wzrostów na giełdzie nie ma napływu środków do funduszy akcyjnych. Jednak do tej pory Quercus zbierał sporo do funduszu ochrony kapitału. Wrzesień był pierwszym miesiącem odpływu środków również z tego funduszu. Czyżby hossa deweloperska wpłynęła na odpływ środków z funduszy?

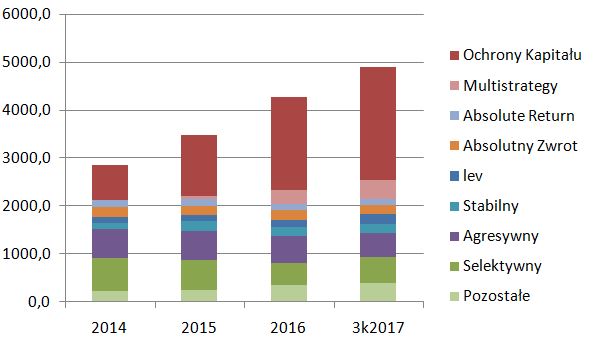

W strukturze aktywów dominuje Fundusz Ochrony Kapitału, który jest jednak najmniej marżowym (prowizja za zarządzanie 1,0% rocznie).

Patrząc na wyniki poszczególnych kwartałów widać stopniowe zwiększanie przychodów (głównie z zarządzania funduszami inwestycyjnymi), co wynika z większych aktywów i podobnie rosnący zysk.

Zastanawia wzrost kosztów wytworzenia produktów, ale może to być związane z przesunięciem z kosztów sprzedaży do kosztów produktu. Wysłałem pytanie w tej sprawie, ale nie liczę na odpowiedź.

Warto też odnotować, że naliczona (ale nie ujęta w wynikach) opłata zmienna wynosi 7,24 mln zł, a koszty z nią związane 0,76 mln zł. Zakładam, że na koniec roku wzrośnie do ok. 8,5 mln zł.

Za naliczoną opłatę zmienną (tzw. success-fee) odpowiadają głównie bezpieczne fundusze – Ochrony Kapitału i Multistrategy.

Fundusze agresywniejsze, które kiedyś przynosiły wysokie 'success-fee' w tym roku mają słabe wyniki:

– Agresywny 13,19% (benchmark 24,22%)

– Selektywny 6,85% (prowizja powyżej 10%)

– Absolutny Zwrot 3,56% (prowizja powyżej 10%)

– Absolute Return – 2,13% (prowizja powyżej 10%)

Niestety zarządzający trochę rozminęli się z rynkiem – szczególnie w funduszach typu absolute return.

Co dalej?

W lipcu przedstawiłem prognozę wyniku za 2017 rok (link) i ją podtrzymuję. Przychody osiągną poziom ok.120 mln zł, a zysk netto ok. 35 mln zł.

Po umorzeniu skupionych akcji kapitalizacja wg obecnego kursu wyniesie 338 mln zł, co przy tradycyjnym przeznaczeniu całego zysku na skup akcji daje ekwiwalent dywidendy powyżej 10%.

Jednak funduszy inwestycyjne nie cieszą się obecnie dobrym sentymentem na giełdzie zapewne ze względu na oczekiwanie na zmiany związane z wprowadzeniem MIFID II (o sprawie wspomniałem m.in. tu: link), które mogą przynieść wprowadzenie niższych niż obecne maksymalnych opłat za zarządzanie, a także konieczność zmiany zasad współpracy z pośrednikami sprzedającymi jednostki uczestnictwa. Co może się przełożyć na spadki zysków w przyszłych latach.

Wydaje mi się, że ten wrześniowy odpływ środków to może być początek większej fali. Funduszę musza sprzedawać akcje i rynek systematycznie jest coraz niżej. Statystyczny Kowalski inwestujący w fundusze patrzy na wyceny i porównuje z tym co mówią znajomi w pracy a oni kupują kolejne mieszkania na wynajem a teraz jeszcze chwalą się tym, że ich wartośc coraz szybciej rośnie. Zaczyna nam się robić powoli bańka na nieruchomościach co widać u deweloperów na razie ale i na innych rynkach typu Czechy, Estonia a nawet Szwecja wzrost wartosci nieruchomosci jest wzsoki rok do roku.

Grzegorz

Co sądzisz o obecnych notowaniach Unimotu? Czy naprawdę, jest aż tak źle?

Źle jest dla wszystkich MiŚ-ów.

Faktycznie Unimot poleciał.

Niestety dla posiadaczy akcji wydaje mi się, że wycena dostosowuje się do przyszłych wyników spółki.

Ostatnie wyniki pokazały, że trwa wojna na marże.

I takie cięcie się z dużymi nie wpływa pozytywnie na spółkę.

Jest jeden aspekt, którego nie biorą pod uwagę wszystkie analizy… paliwo diesel będzie się słabiej sprzedawać! Spółka dużo pracuje i chce rozwijać sprzedaż dla detalu (patrz projekt Avia), LPG i gaz do ogrzewania na tę chwilę mało znaczące w przychodach.

Pulsem rynku jest to co kupują, aby jeździć ludzie używanego (z wyłączeniem małych i średnich firm, bo te finansują sobie zew. zakup nowego)… a najchętniej Polacy kupują mały samochód, do 4-5, mały silnik BENZYNOWY! O zagadnieniu aut elektrycznych i zanieczyszczeniu nie wspominam, każdy może poczytać, na tę chwilę jest to jeszcze dość odległa perspektywa, choć pierwsze zakazy poruszania się dieslami już są! Renault wycofuje te silniki od 2020… popatrzcie co sprzedają dielerzy, co jest na premium miejscach np. w Toyota!

Na pocieszenie dodam, że dla diesla jeszcze długo nie będzie wymyślona alternatywa w małym transporcie dostawczym (auta użytkowe, 2 – 5 osobowe), tam wciąż króluje i będzie królował diesel.

Zatem stawiam tezę, że to mogą dyskontować więksi inwestorzy na tym papierze.

Cześć. Pokusiłbyś się o szacunki wyników Domdevelopment? Pozdrawiam, Paweł.

Tu masz rekomendacje BDM z prognozą

http://www.bdm.com.pl/analizy

Dla mnie dość ryzykowna inwestycja. W przypadku kryzysu finansowego cana akcji poleci na łeb, na szyje.