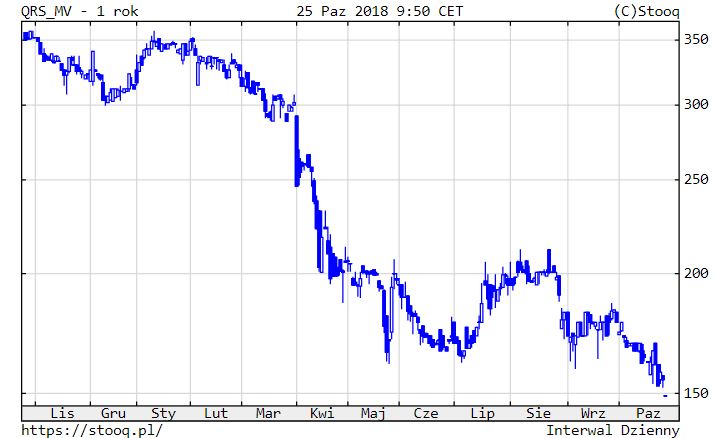

Quercus przeżywa ciężkie chwile

Praktycznie z każdej strony dostaje się ostatnio Quercusowi. Chyba w tak ciężkiej sytuacji jeszcze nie był. Strata na obligacjach GetBack, odpływ aktywów z funduszy, pogorszenie wyników, bessa na MiŚ-ach, zapowiedź niekorzystnych zmian prawnych.

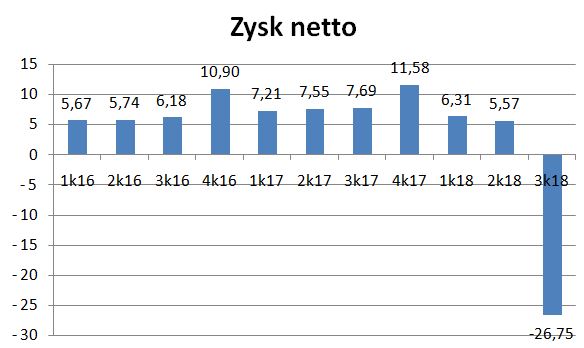

W III kw. strata netto wyniosła -26,75 mln zł, ale bez odpisu na GetBack zysk wyniósł 4,5 mln zł.

Efekt jest taki, że aktywa pod zarządzaniem szybko topnieją.

W aktywach już ponad 50% stanowi Fundusz Ochrony Kapitału, de facto fundusz obligacji korporacyjny, dla którego największym zagrożeniem jest zmiana sposobu wyceny obligacji (o tym tu przeczytasz). Kiedyś flagowe fundusze (Agresywny i Selektywny) to teraz zaledwie 446 mln zł (a np. na koniec 2014 roku przekraczały 1,3 mld zł).

W III kw. na wyniki największy wpływ miał odpis dokonany na posiadane certyfikaty R2 FIZ, który odkupił obligacje GetBack. Spółka wpłaciła do R2 FIZ 40,6 mln zł i dokonała odpisu na 77% wartości czyli o 31,3 mln zł. Zatem założyła, że odzyska 23%. Jeżeli wartość ta będzie wyższa to będzie to pozytywny wpływ.

Quercus ma też objęte certyfikaty na 4385 tys. zł, które po opłaceniu miałyby zapewnić możliwość działań prawnych i dochodzenia roszczeń od GetBack. Jest to więc potencjalna kwota, która może zwiększyć koszty w przyszłości związane z obligacjami GetBack.

Przychody kwartalne:

Na koniec roku księgowany jest „succes-fee” – opłata zmienna. W 2017 roku wynosiła 8,2 mln zł. Na koniec września 2018 roku naliczona opłata zmienna (ale jeszcze nie zaksięgowana) wynosiła 3,1 mln zł. Patrząc na odpływ aktywów i słabe wyniki nie można oczekiwać, że w IV kw. ta kwota istotnie wzrośnie. Raczej będzie to ok. 3,5 mln zł.

Zysk netto zaraportowany:

Zysk netto z wyłączeniem odpisu wynikającego z obligacji GetBack:

Patrząc na już dokonany w ostatnich miesiącach odpływ aktywów można niestety spodziewać się, że zysk netto (bez opłaty zmiennej) spadnie do 3,5 mln zł + w IV kw. dojdzie ok.2,5 mln zł netto z opłaty zmiennej = 6 mln zł vs. 11,58 mln zł rok wcześniej.

Ewentualnie wpływ może mieć zmiana odpisu na certyfikaty R2 (obligacje GetBack).

Obecna wartość Quercusa to ok. 150 mln zł.

Kapitały własne wynoszą 37 mln zł i nigdy nie były one znaczące w porównaniu do wyceny. Tu inwestuje się dla wyników i dywidendy (skupu).

Jednak patrząc na czynniki zewnętrzne, o których napisałem powyżej istnieje uzasadniona obawa, że zyski w kolejnych kwartałach mogą być niższe. Musi przejść burza, żeby zobaczyć co zostało (aktywa) i jakie są perspektywy w zmienionym otoczeniu.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych

Paweł ciężko się z tym nie zgodzić co piszesz, jednego tematu,który poruszyć się powinno mi jednak zabrakło… konsolidacji, która właśnie się zaczęła. Generali przejmuje Union, wcześniej Trigon przeszedł do Skarbca [transakcja nieco wymuszona, bo Trigon jest wcale nie mniej uwikłany w GBK niż QRS – powiem nawet więcej napisałem krótką analizę od strony prawnej jak "oszukiwali sprzedażowo" klientów na tzw. zabezpieczeniach wierzytelnościowych w FIZ-ach i niczym się to nie różniło niestety (sposób przekonywania klientów do inwestycji) od sprzedaży obligacji GBK przez wiadomo kogo].

Pytań jest więcej – jakie będą ostateczne zmiany? NIKT nie wie, dogadują się, bo może się okazać tak, że Państwowe molochy zrobią monopol w funduszach FIO i czy to będzie right?

Sam temat inwestowania w TFI uważam za mocno śliski (choć nieco się zaangażowałem, bo kiedyś układ GBK zostanie uchwalony i QRS coś odzyska, kurs skoczy i nie chcę być bez akcji), bo na dziś nikt nie wie kto z kim, kto będzie sprzedawał jednostki i za ile (jaka prowizja i w jakiej wysokości) i jakie opłaty za zarządzanie (oby jak najniższe patrząc z pkt. widzenia klientów TFI)… dlatego snucie prognoz uważam za obarczone dużym prawdopodobieństwem błędu przy braku podstawowych danych do założeń.

Jednego natomiast można się spodziewać – nastąpi większa profesjonalizacja i konkurencja, będą się musieli zacząć wreszcie starać, bo inaczej jak niskimi opłatami, oraz wynikami zarządzania klientów nie skuszą. ŁD.

https://www.parkiet.com/Fundusze-inwestycyjne-TFI/310319998-Mniejsze-towarzystwa-nie-mowia-jednym-glosem.html

"Prezes jednego z TFI alarmuje, że w związku z nowymi regulacjami za kilka miesięcy z rynku mogą zniknąć małe i średnie tego typu podmioty"