Quercus – prognoza 2016 i co dalej…

Quercus TFI tradycyjnie na koniec roku księguje dodatkowy przychód z prowizji od wyniku (success-fee). Jest on bardzo zmienny i ma istotny jednorazowy wpływ na wynik roczny. Zależy od poziomu aktywów w zarządzaniu oraz osiągniętych wyników inwestycyjnych.

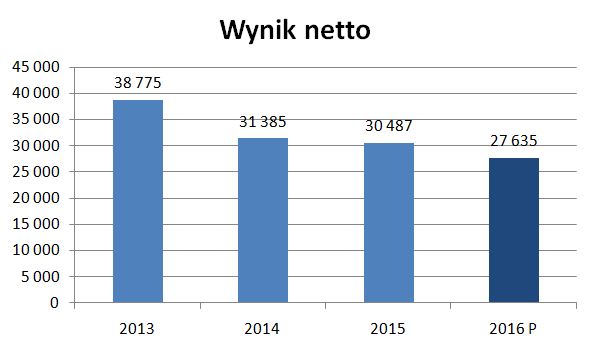

Wg moich szacunków prowizja ta będzie niższa niż rok wcześniej i wyniesie 8,6 mln zł, a łącznie zysk netto osiągnie 27,6 mln zł vs. 30,5 mln zł w 2015 roku.

Jednak przy obecnej kapitalizacji 320 mln zł i dotychczasowej polityce dzielenia się zyskiem (100% zysku na skup) stopa „dywidendy” wynosi 8,6%, co może okazać się kuszące. (Oczywiście nie jest to dywidenda, ale prawie coś analogicznego – skup).

naciśnij czytaj więcej, aby wyświetlić cały wpis

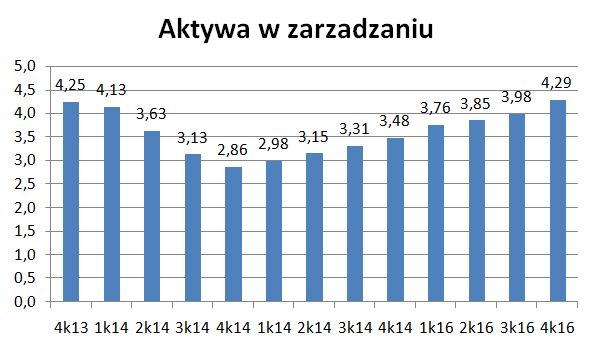

Aktywa pod zarządzaniem wzrosły w 2016 roku o 23% z 3,48 mld zł do 4,29 mld zł.

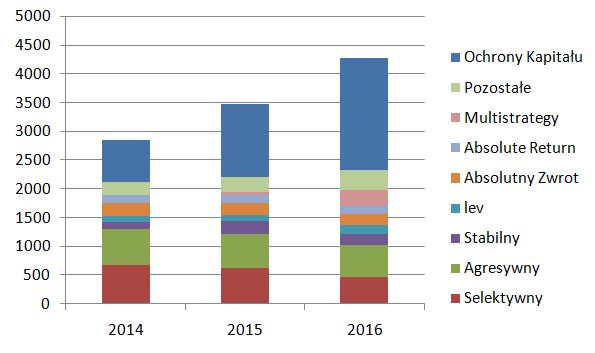

Ale wzrost w przeważającej części dotyczy funduszu Ochrony Kapitału (+668 mln zł), który jest najmniej dochodowy dla Quercusa.

Kilkukrotne emisje certyfikatów Multistrategy FIZ przyniosły 240 mln zł.

Kolejny rok spadły aktywa kiedyś kluczowego funduszu Selektywnego o 150 mln zł. Powodem są słabe wyniki, które nie tylko nie realizują celu dwucyfrowych zysków, ale są gorsze od konkurencji.

Jak widać na powyższym wykresie wartość aktywów funduszy ryzykowniejszych (bez Ochrony Kapitału) wzrosła nieznacznie o ok. 150 mln zł rocznie.

Fundusz Ochrony Kapitału to 1% opłaty za zarządzanie, natomiast pozostałe 2,5%-3,8%.

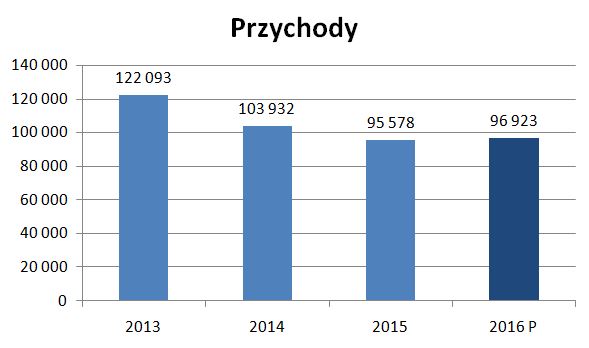

Taka zmiana struktury wartości aktywów w zarządzaniu wpływa na spadający średni poziom opłaty za zarządzanie dla całego portfela. Wynosi ona ok. 2,3% rocznie (bez succes-fee), podczas gdy 3 lata temu było ponad 3%.

Dlatego pomimo wzrostu aktywów o 23% przychody roczne są na podobnym poziomie jak rok wcześniej.

Na marginesie konstrukcja succes-fee w funduszu Ochrony Kapitału i Multistrategy FIZ jest korzystna dla Quercusa. Jest to 10% powyżej wyniku 0%, więc spółka zapewnia sobie dodatkowe prawie pewne przychody na koniec roku.

Szacuję, że wzrost kosztów sprzedaży (dystrybucja) i pozostałych kosztów był wyższy od wzrostu przychodów i tym samym zysk netto wyniesie 27,6 mln zł (-9,4% r/r).

Jest to niżej niż rok wcześniej, ale dalej całkiem dobry wynik, a na rachunkach spółki leży ok. 40 mln zł.

Quercus TFI w ostatnich latach przekazywał cały zysk akcjonariuszom (ostatnio poprzez skup akcji po wyższej cenie od rynkowej). A to oznacza, że za kilka miesięcy kusić inwestorów będzie „stopa dywidendy” (coś implikowanego) na poziomie 8%-9% (obecnie 8,6%).

W ostatnich 3 latach kurs zawsze rósł przed skupem akcji.

Są 2 czynniki, które mogą mocno wpłynąć na wycenę Quercusa w 2017 roku:

– przejęcie innego TFI

– zmiany MiFID od stycznia 2018 r.

Prezes Sebastian Buczek powiedział ostatnio : „Jesteśmy coraz bardziej otwarci na kwestię konsolidacji tego rynku i zakładamy, że do takich ruchów dojdzie w przyszłym roku. Nie wykluczam ani akwizycji, ani połączenia, ale podchodzimy do tego pragmatycznie. Na razie żadne rozmowy nie są prowadzone„. (link)

A to może oznaczać, że wolne środki zamiast do akcjonariuszy trafią na zakup funduszu. Oczywiście wyższy poziom aktywów w zarządzaniu może być czymś znacznie lepszym niż dywidenda czy skup akcji. Pytanie, jak rynek to by ocenił.

Natomiast zmiany MiFID to coś przed czym drży cały rynek. (link)

Dlatego cała branża intensywnie pracuje nad propozycją unormowania rynku.

Podsumowanie

Aktywa Quercus rosną, ale w związku z obniżeniem rentowności zysk netto prawdopodobnie będzie nieco niższe niż rok wcześniej. Jednak zysk blisko 30 mln zł i perspektywa wysokiej dywidendy (lub raczej skupu akcji) będzie wpływać w najbliższym czasie na rynek.

Z jednej strony jest kilka czynników pozytywnych z perspektywy 2017 roku – wysoki poziom aktywów w zarządzaniu (aktualny poziom powinien dać 100 mln zł przychodów w 2017 roku), wzrost portfela w grudniu o 270 mln zł, wzrost WIG-u w ostatnim czasie, co wpływa na lepszy wizerunek rynku funduszy, zapowiadane działania konsolidacyjne. Z drugiej strony są ryzyka, z których największe to zmiany związane z MiFID.

Jak zawsze gdy podaję moją prognozę wyników przypominam, że to są tylko i wyłącznie moje subiektywne szacunki bazujące na czynnikach, które mogą się nie spełnić. Nie jest to żadna rekomendacja. I nie należy kierować się powyższym wpisem przy podejmowaniu decyzji inwestycyjnych.

W styczniu 2017 wzrost aktywow o 254 mln. Gdyby ta tendencja sie utrzymala !

L.