Ponieważ Quercus to jedna z moich ulubionych spółek w przeszłości, to nie wypada nie wspomnieć o ich wynikach (

raport roczny).

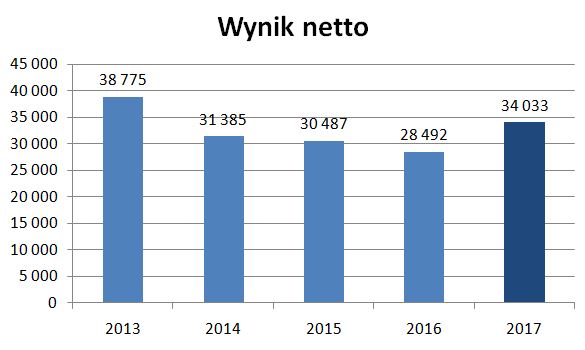

Zysk netto w 2017 r. wyniósł 34,0 mln zł (+19,4%) Przypomnę, że w lipcu (

link) podałem swoją prognozę 34,7 mln zł.

Wcześniej o Quercus:

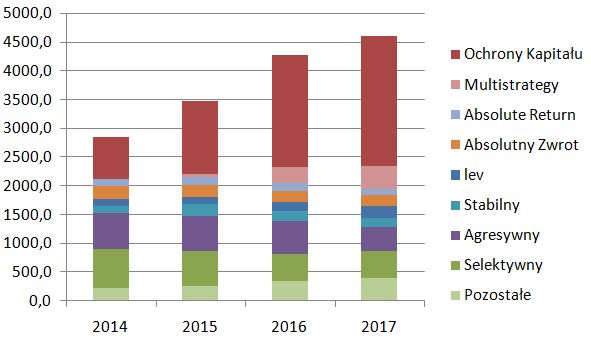

Kluczową wartością dla spółki jest wartość aktywów w zarządzaniu. Wyniosła ona na koniec 2017 r. 4,6 mld zł (+7,6%). W I połowie roku wartość aktywów rosła osiągając w sierpniu blisko 5,0 mld zł, by potem spaść.

Główne fundusze (aktywa na koniec 2017 r. i stopy zwrotu w 2017 r.):

– Ochrony Kapitału 2,25 mld zł (wzrost o 328 mln zł); stopa 2,39%

– Selektywny 382 mln zł (spadek o 5 mln zł); stopa 5,37%

– Agresywny 419 mln zł (spadek o 150 mln zł); stopa 8,54%

– Multistrategy FIZ (wzrost o 114 mln zł); stopa 4,89%.

Aktywa rosły dzięki funduszom Ochrony Kapitały i Multistrategy FIZ. Odpływ był z flagowych kiedyś funduszy akcyjnych. Niestety stopy zwrotu z tych funduszy są gorsze od benchmarków. I ogólnie stopy zwrotu również funduszy abolute return nie powalają.

Rosnący udział funduszu Ochrony Kapitału powoduje, że średnia opłata stała za zarządzanie delikatnie spadła.

Na koniec roku księgowana jest opłata zmienna (success-fee) uzależniona od wyników. Z funduszy akcyjnych jedynie Rosja pozwoliła naliczyć niewielką opłatę (157 tys. zł). Inne nie osiągnęły benchmarków.

Natomiast konstrukcja opłaty zmiennej w Ochronie Kapitału i Multistrategy (wystarczy osiągnąć powyżej 0%, co szczególnie przy Ochronie Kapitału jest praktycznie oczywiste) pozwoliło zaksięgować z tych dwóch funduszy 8 mln zł opłaty zmiennej.

W kosztach zastanawiać może ponad 2-krotny wzrost kosztów wytworzenia produktów (z 4 mln zł do 8 mln zł). Są tam ujmowane koszty depozytariusza, agenta transferowego i pracowników działu inwestycji.

Podobnie jak w latach poprzednich można oczekiwać, że cały zysk zostanie przekazany na skup akcji (a’la dywidenda traktująca gorzej małych akcjonariuszy). 34 mln zł zysku przy kapitalizacji 340 mln zł daje stopę „dywidendy” 10%. I ten fakt powinien w najbliższych miesiącach wspierać kurs Quercusa.

Natomiast ciągle w tle są obawy o wpływ MIFIDu II na TFI w Polsce, a w szczególności ewentualne ograniczenie prawne poziomu opłat za zarządzanie i regulacja tzw. kick-backu (przekazanie części opłaty za zarządzanie dystrybutorom).

A z ciekawostek moją uwagę zwrócił wykres notowań obecnie kluczowego funduszu Ochrony Kapitału.

O ile w 2017 r. była to prosta linia typowa dla funduszy pieniężnych, o tyle ostatni okres to falowanie sugerujące, że albo zmienił się sposób wyceny albo skład aktywów tego funduszu (oby to nie popsuło jego oceny). Są tam głównie obligacje korporacyjne (m.in. GetBacka po 9%).

W sprawozdaniu funduszu można zobaczyć jakie papiery są w aktywach (fragment sprawozdania z czerwca 2017) – jako ciekawostkę można zobaczyć, ile firmy płacą w emisjach skierowanych do funduszy:

PS. Kilka zdań ze spotkania Prezesa Buczka z analitykami (link):

Prezes poinformował, że wzorem lat poprzednich do 100 proc. zysku netto trafi do akcjonariuszy.

„Nasz długoterminowy cel to sprzedaż aktywów netto w wysokości 500 mln zł rocznie. To jest też cel na ten rok, ale styczeń był słaby, w lutym, gdyby nie napływy od jednego inwestora instytucjonalnego, bylibyśmy na istotnym minusie. Widać już teraz, że realizacja tego celu będzie bardzo trudna”

„Patrząc realnie, należy się spodziewać, że napływy netto wyniosą u nas w tym roku zero”

„Nie jestem zadowolony z wyników osiągniętych przez nasze wyniki. Były one w większości słabe, co przełożyło się na wysokość pobranej success fee. W 2018 roku zakładam, że opłata zmienna będzie na podobnym poziomie”

Prezes poinformował, że chociaż przygląda się projektowi ustawy o Pracowniczych Programach Kapitałowych i zastanawia się, czy w niego wejść, to może się okazać, że decyzja w tej sprawie będzie negatywna. „To nie będą łatwe pieniądze do zarobienia, biorąc pod uwagę wysokości opłaty za zarządzanie i skalę kosztów” Buczek wskazuje dodatkowo na ryzyko związane z rozpoczęciem prac na implementacją dyrektywy Mifid II.

„Mifid II stał się bardzo dobrą wymówką dla niektórych banków, żeby sprzedawać tylko fundusze ze swojej grupy kapitałowej. Protestujemy przeciwko takiemu podejściu, wydaje mi się, że nasze stanowisko podziela też KNF”

Przyznam, że wypowiedzi mało optymistyczne jeśli chodzi o wyniki 2018 r.

Gdzieś w połowie roku było ogłoszenie o pracy w QRS dot. analizy ryzyka inwestycyjnego plus zawinęli jakiegoś s SKH zarządzającego chyba to trochę tłumaczy wzrost o 4 mln zł, kosztów wytworzenia produktów, ale co z lwią częścią tego wzrostu to dobre pytanie :). Wynik 34 mln zł, tylko o 4 mln zł niższy niż w rekordowym 2013 roku gdzie była hossa :).

Są te ryzyka z OFE (chociaż tutaj PPK podobno ma pomoc) i MIFID II oraz co z hossą na globalnych rynkach, bo jak będzie bessa to i QRS będzie leciał w dół.

Pozdrawiam

bartekb125

? Uważaj, jak kogoś oskarżasz o złodziejstwo. Przesadzasz.

Niestety ale nie da się ukryć że ktoś systematycznie Atlasest wyrzuca po tych niskich cenach. Tutaj niewielką kwotą można zrobić z kursem co się tylko chce…

No właśnie, b. słuszna uwaga, po prostu najlepiej jest uważnie "tylko" przeczytać wszystkie analizy OBS-a o tym TFI i wniosek jest jasny: moim zdaniem Buczek po prostu powolutku (rok w rok) spienięża sobie biznes nie oddając nad nim kontroli co z pkt. widzenia właściciela jest bardzo słuszne. Po co ma się dzielić tym na co latami tak ciężko pracował razem z zespołem? Latami wykładał pieniądze, inwestował w markę i to w czasach B. KIEPSKICH przypominam. Zarabiał też z sukcesami dla siebie i klientów, bo fundusze miały topowe wyniki (stąd klienci dla uproszczenia płacili 4-5% rocznie dla funduszy akcyjnych i byli zadowoleni). Sam 2 lata temu chyba jak startował MultiStrategy z pierwszą emisją chciałem zainwestować, ale ostatecznie zrezygnowałem… głównie z powodu wysokiej opłaty dystrybucyjnej (a nabycie było niemal bezpośrednie, bo w banku, który był jedynym dystrybutorem i "moim" bankiem). I może i dobrze zrobiłem, bo wynik w funduszu akcyjnym przy takich opłatach jest, jak mówi sam właściciel – SŁABY, ja dodam jak diabli! Nie rozumiem natomiast tych lamentów, że coś nie rośnie, albo nie chce płacić DY. Chyba nikt nikogo z pistoletem do głowy nie zmusza kupować akcji?

Wracając do tematu, jeżeli dobrze zrozumiałem, oczekujesz, jeżeli już to wyników w tym roku uszczuplonych o ile? 1/3, a może np. niższych o 20%? Będę wdzięczny za wstępną prognozę. ŁD.

Quercus przy tych aktywach zarabia ok. 7 mln zł kwartalnie. Jeżeli utrzymają aktywa bez zmian to będzie 4*7mln zł – 2mln zł (dodatkowe koszty w IV kw.) = 26 mln zł.

do tego dochodzi success-fee, który jest obecnie trudny do prognozowania. Można przyjać, że będzie podobnie jak w 2017 r., co daje dodatkowe 6 mln zł netto. Razem 32 mln zł przy założeniu, że utrzymają aktywa i osiągną podobny success-fee.

QRS robi bardzo uczciwy skup akcji, każdy ma szanse [choć nie każdemu się opłaca] każdy dostaje tyle samo.

Wystarczy tylko odrobinę zaangażowania.

QRS dzieli się z pracownikami, wypłacają bonusy; każdy pracownik może tez być ich akcjonariuszem i tak samo korzystać z zysków proporcjonalnie do udziałów.

Z punktu biznesu jest to dobra firma.

Mam swoja osobista teorie co do funduszy inwestycyjnych jako inwestycji, na giełdzie inwestujemy w firmę a nie jej produkty.

"uczciwy skup akcji"???

Załóżmy, że mam 10 akcji Quercusa.

Skup akcji dla mnie jest uczciwy czy dywidenda?

Nie wiem kto kupuje 10 akcji spolki po 5-7 pln; ale mozna inwestowac i 50 zlotych.

Osoby nie biorace udzialu w skupie zwiekszaja swoja udzial w firmy – mozna stwierdzic ze to jest automatyczne reinwestycja kapitalow.

Do poki nie ma emisji, skup jest sensownym rozwiazaniem z punktu optymalizacji portfela i podatkow.

Tracą na tym mali, którzy ze względu np. na koszt świadectwa depozytowego nie biorą w nim udziału.

Dywidenda wpada z automatu na konto. O skupie trzeba wiedzieć, pilnować i biegać do biura maklerskiego.

Sam Quercus na tym traci, bo nigdzie nie jest wymieniany jako spółka dywidendowa.

Tak, masz rację. Jest mi przykro i bardzo przepraszam.