Problemy Polwaxu

Wczorajszy komunikat jest kolejnym z serii ciężkich, jakie zaserwował ostatnio akcjonariuszom Polwax.

O spółce wcześniej:

– POLWAX – Future nadchodzi

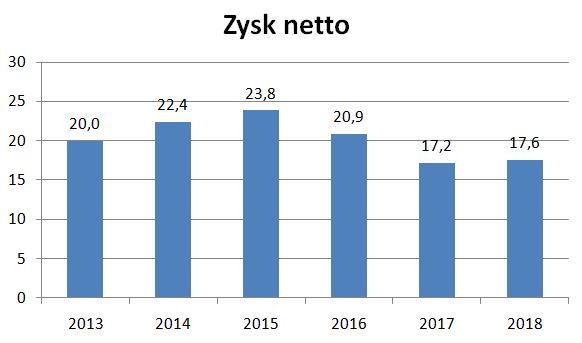

Kiedyś wydawało się, że ta wyodrębniona z Grupy LOTOS spółka to będzie stabilna spółka dywidendowa, która ma swoją niszę i osiąga w niej całkiem niezłe zyski.

W 2016 roku podjęta została decyzja o znaczącej inwestycji – budowie zakładu, który miał pozwolić wejść w większym stopniu w produkty dla przemysłu. Instalacja odolejania rozpuszczalnikowego gaczy parafinowych kosztować miała pierwotnie 123,6 mln zł, ale później budżet został skorygowany do blisko 160 mln zł. Planowany termin zakończenia to pierwotnie koniec 2019 roku. Ale wskazywany też był 2020 rok. W konsekwencji Polwax przestał wypłacać dywidendę skupiając się na realizacji kluczowej inwestycji.

Jednak po pogorszeniu rentowności w 2017 roku i słabym I półroczu 2018 roku w ostatnich miesiącach pojawiło się kilka negatywnych komunikatów.

We wrześniu 2018 roku pojawiła się zastanawiająca informacja, że spółka chce przeprowadzić emisję akcji. I to aż 4,5 mln akcji, co odpowiada ponad 40% dotychczasowego kapitału. Biorąc pod uwagę, że w ciągu półtora roku kurs spadł o ponad 50% informacja o emisji przy wydawało się mocno niekorzystnym kursie musiała budzić pytanie, o to, dlaczego spółka chce to zrobić.

2 tygodnie później pojawił się komunikat o niedotrzymaniu warunków udzielonego kredytu przez ING Bank Śląski w związku z niższą EBITDA. W świat poszedł uspokajający komunikat, że Bank nie będzie reagował.

Ale w komunikacie było istotne zdanie: „zobowiązanie Kredytobiorcy do powstrzymania się od składania dyspozycji udostępnienia kredytu inwestycyjnego w zakresie drugiej transzy i trzeciej transzy”.

Czyli spółce wstrzymano finansowanie kluczowej inwestycji.

W listopadzie pojawił się komunikat o odstąpieniu od emisji z uwagi na brak możliwości uplasowania jej i rozpoczęciu przeglądu opcji strategicznych – znalezienie źródeł finansowania lub innych opcji rozwoju spółki.

W międzyczasie pojawiły się dobre wyniki za III kw., wejście nowego akcjonariusza Krzysztofa Moski i zawarcie umowy z Jeronimo Martins na kolejny rok. To mogło uspokoić akcjonariuszy.

10 stycznia 2019 r. zaskakująca informacja o rezygnacji Dominika Tomczyka z funkcji prezesa z przyczyn zdrowotnych. To on był twarzą Polwaxu, jej znaczącym akcjonariuszem i wieloletnim prezesem.

A wczoraj pojawił się komunikat zapowiadający radykalny spadek zysku w 2019 rok o ponad 50%.

„Zarząd Spółki informuje o możliwym znaczącym spadku zysku netto Spółki w 2019 roku z uwagi na:

To wskazuje na kolejne negatywne czynniki w tym pogorszenie współpracy z kluczowym dostawcą – Grupą Lotos zarówno w zakresie dostaw surowca, jak i badań laboratoryjnych.

To i tak pogarsza sytuację spółki w szukaniu finansowania rozpoczętej budowy.

Paweł,

Ja się z tym zgadzam z tym, o czym piszesz…Mam takie wrażenie, że spółka trochę za wysoko mierzyła…Jak nie zrealizują tej inwestycji-to czarno to widzę. Chodzi mi o to, co zaznaczyłeś o tych dwóch, warunkowych transzach. Ta rezygnacja prezesa jest enigmatyczna (delikatnie mówiąc). Też się tak zastanawiam, czy tam nie ma jakiś układów towarzyskich, bo Polwax ma siedzibę w Jaśle a wiadomo skąd pochodzi Moska…w to nie wnikam…Kolejnym problemem jest Trigon w akcjonariacie…Dywidend raczej nie będzie przez kilka lat-teraz to raczej walka o przetrwanie. Ja już nie wspomnę o tym, że jak spółka jest wydzielana z grupy kapitałowej-to albo nie pasuje do grupy kapitałowej, albo jest potencjalnym ciężarem dla bilansu. Podsumowując-źle to wygląda. Jedyny plus-trupy z szafy szybko są odsłaniane…

Pozdrawiam.

"To wskazuje na kolejne negatywne czynniki w tym pogorszenie współpracy z kluczowym dostawcą – Grupą Lotos zarówno w zakresie dostaw surowca, jak i badań laboratoryjnych."

a może to wskazuje na chęć przejęcia Polwax-u przez Lotos albo Orlen?

Polwax został wydzielony z Lotosu i sprzedany.

Na jakiej podstawie wysnuwasz wniosek, że Lotos chciałby odkupić Polwax?

Obecna władza "odzyskuje" wiele spółek, wypowiadanie kontraktów przez Lotos może nie być przypadkowym działaniem.

Było to w 2012r. a więc za innej władzy, nie wiesz jaka jest teraz wizja.

Przypomina mi to trochę sytuację z Bogdanką i Eneą.

Niedługo to będzie Lotos&Orlen (albo na odwrót), a Orlen ma już podobny zakład w Trzebini. Jakbym miał szukać kupca spoza obecnego akcjonariatu, to zwrócił bym się do Sasola.

Hehe Trigon w akcjonariacie?. Dawno już ich tam nie ma 🙂

To tylko było zagrożenie…A słabą stroną jest sytuacja fundamentalna spółki. Widziałem kilkanaście tygodni temu wywiad z prezesem Orlenu. To dla tak bogatej grupy jest to tylko przystawka…Kolejnymi inwestycjami "zabiją" ich w powijakach. A K.Moska niech lepiej szykuje pozyczki z Prymusa, żeby spółka nie spadla na dno..

Nieuk.