Pragma Faktoring z finansowaniem pozabilansowym

O spółce wczesniej:

– Pragma Faktoring – strategia 2017-2020 szansą na istotny wzrost wartości

– Spółki z górnej półki: Pragma Faktoring – perspektywiczny fintech

– Spółki z górnej półki: Pragma Faktoring dynamicznie rozwija fintech

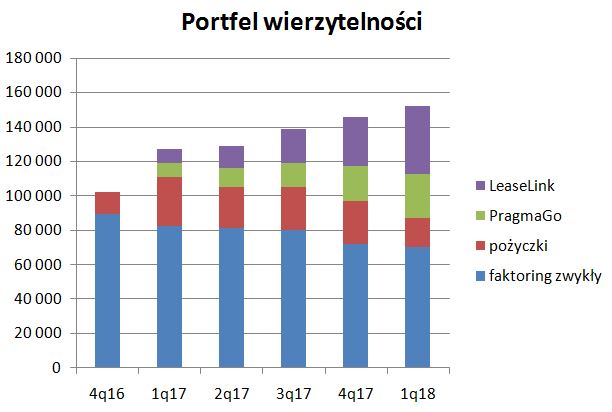

Portfel wierzytelności wzrósł do rekordowego poziomu 152 mln zł. Ciekawie wygląda struktura, bo nowe linie fintechowe (LeaseLink i PragmaGo) zajmują miejsce klasycznego faktoringu i pożyczek.

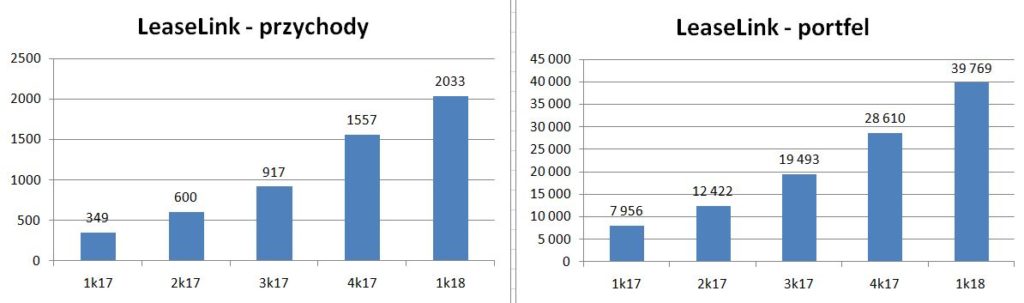

Portfel LeaseLink osiągnął blisko 40 mln zł i ponad 2 mln zł przychodów. W rozliczeniach międzyokresowych jest 3,5 mln zł pobranych już odsetek, które dopiero w późniejszych okresach pojawią się w przychodach.

LeaseLink jest na sprzedaż, a biorąc pod uwagę działający już model, który wyszedł poza etap start-upu i łatwo dalej go rozwijać to potencjalny klient powinien się pojawić.

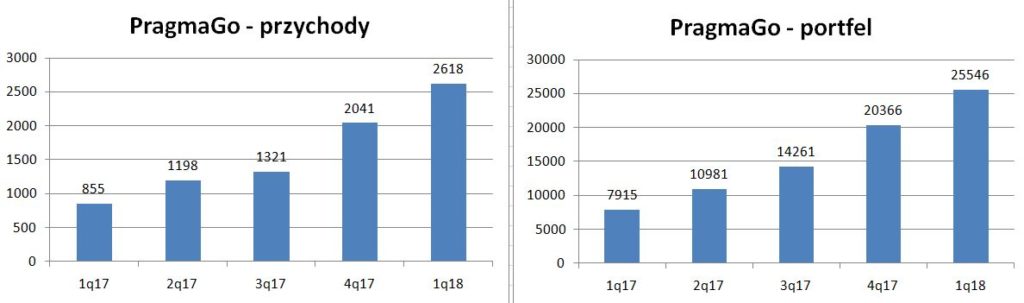

Portfel PragmaGo przekroczył 25 mln zł, natomiast przychody z niego wyniosły 2,6 mln zł. Rentowność PragmaGo jest znacznie wyższa niż LeaseLink, gdyż są to umowy krótkie.

Pragma w swojej strategii deklarowała przede wszystkim stawianie na linię PragmaGo, gdyż jest ona najbardziej rentowna.

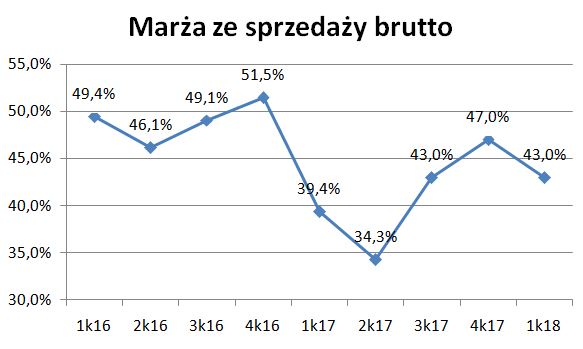

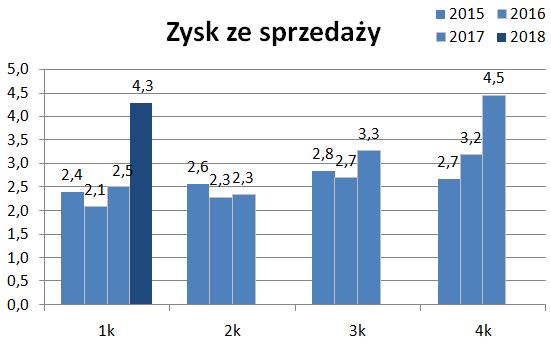

Przychody ze sprzedaży osiągnęły najwyższy poziom w historii spółki – blisko 10 mln zł.

Zysk ze sprzedaży był o 70% wyższy r/r, jednak nieznacznie niższy niż w poprzednim kwartale.

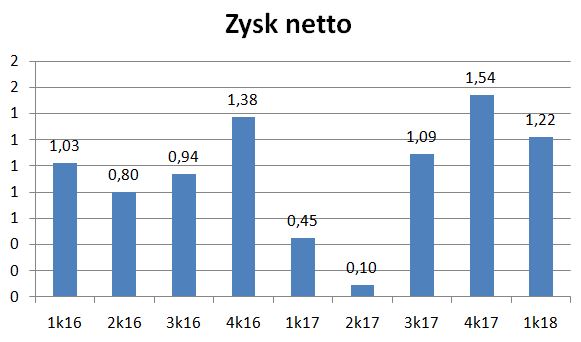

Zysk netto został obciążony jednorazową stratą na sprzedaży nieruchomości (264 tys. zł). Należy też pamiętać, że w poprzednim kwartale były jednorazowe przychody związane z wyceną udziałów w LeaseLink.

Ryzyka

Po pierwsze sprzedaż akcji przez Rymaszewski Asset – spółkę powiązaną z członkiem Rady Nadzorczej. Rymaszewski Asset w ostatniej emisji akcji (zarejestrowana w marcu 2018 r.) objął 89 000 akcji po 17 zł. Teraz sprzedaje, co niestety wpływa istotnie na kurs. Zawsze przy tej okazji powstaje pytanie, czy to tylko realizacja krótkookresowego zysku czy obawia się czegoś.

Natomiast wczoraj pojawiła się bardzo istotna pozytywna informacja (link). Spółka zapowiadała, że chce pozyskać finansowanie pozabilnasowe i uzyskiwać przychody z obsługi faktoringu finansowanego przez obcy podmiot. I to się właśnie wydarzyło. Fundusz amerykański udostępni linię kredytową 22 mln zł na finansowanie faktoringu. Kredyt zostanie udostępniony spółce celowej Pragma Faktor, a więc nie będzie obciążać bilansu Pragma Faktoring. Zatem obsługiwany portfel powiększy się, a spółka będzie uzyskiwać dodatkowe przychody z tytułu obsługi tego nowego portfela.

"Zawsze przy tej okazji powstaje pytanie, czy to tylko realizacja krótkookresowego zysku czy obawia się czegoś."

OBS, zobaczymy czy będzie akceptował ceny poniżej 17.00 PLN(jeżeli takowe będą).

Póki co, należy zakładać realizację zysku.

Pozdrawiam, Darek

Z tym pozabilansowym finansowaniem fajnie to wymyślili moim zdaniem. Czego ja się najbardziej obawiam, to tego, że po fazie wzrostu przychodzi weryfikacja, czy udzielane przez internet finansowanie jest równie mało szkodowe co tradycyjne (czyli czy automatyczne modele scoringowe działają poprawnie). Ponieważ faktoring to szybki obrót pieniądza, zakładam, że jest ok, ale pewności nie mam. Póki co też trzymam spółkę w portfelu.

Też się tego obawiam. Podobno szkodowość na razie jest niższa niż przy tradycyjnym faktoringu. Łatwiej wyeliminować nierzetelną firmę jeszcze przy małym zaangażowaniu. Przy większym faktoringu jedna wtopa może dużo ważyć.

Zpotrzebowanie na kapitał maja podobne jak firmy windykacyjne a z powodu Getbacka może być trudniej o finansowanie. Branża finansowa a właściwie cała GPW na dziś jest w odwrocie. Mimo dobrych perspektyw Pragma będzie miała problem aby iść pod prąd pod względem kursu.

Grzegorz

Tu jest jednak fintechowy produkt, którego wartość będzie rosła.

W tą stronę pójdzie cały rynek.

LeaseLink dla kogoś, kto dysponuje dużymi środkami jest żyłą złota. Zapewne kupi to jakiś fundusz, a później trafi to do jakiegoś banku.

Strategicznym finansowaniem musi być pozabilansowe, czyli właśnie obsługa zewnętrznego portfela.

Dla funduszy, które do tej pory inwestowały w windykację to jest kusząca alternatywa.

Jakbym był jakimiś funduszem PE to bym wezwał na Pragmę. Obecna wycena to niecałe 50 mln zł (sic!). A to jeden z liderów mikrofaktoringu online i niekwestionowany lider mikorleasingu online (obsługujący Allegro). Widać, jaki spółka ma zysk operaacyjny i jaką dynamikę. Jedyny problem to finansowanie. No ale teraz mają pozabilansowe finansowanie. Wygląda to super. Do tego idzie split payment od lipca i pewnie będzie szał na ich usługi. Wyobrażacie sobie wycenę takiej spółki w USA 🙂 Gdyby nie Rymaszewski Asset to pewnie byłoby na spokojnie 25 plus. Fintechy rosną jak na drożdżach.

OBS jakie są Twoje oczekiwania/szacunki co do wyceny samego LeaseLink? Ile są w stanie na obecną chwilę dostać za ten produkt?

Wiktorek.

Nie znam się na wycenach takich spółek, ale moim zdaniem znacznie powyżej wyceny księgowej.

"dotychczasowy inwestor spółki Pragma Faktoring SA objął kolejne 13,2% udziałów w fintechu za 9,5 mln zł. W wyniku tej transakcji wycena LeaseLink wyniosła 71,97 mln zł.

http://www.polskatimes.pl/strefa-biznesu/wiadomosci/a/leaselink-pozyskal-10-mln-zlotych-w-kolejnej-rundzie-finansowania,12564662/"

To było w październiku 2017 r. (czyli jeszcze przed podpisaniem umowy z Allegro). Obecnie można zobaczyć jak ważne jest Allegro poprzez ten link:

https://www.similarweb.com/website/leaselink.pl#referrals

gdzie estymowany jest ruch na stronie, w tym skąd on pochodzi. Ciekawy materiał.

Ten ostatni pakiet był kupiony za cenę z premią za sukces, więc jego wycena nie jest adekwatna.

Łącznie za 71,5% udział zapłacili 10,13 mln zł

Ciekawy artykuł:

http://finanse.gazetaprawna.pl/artykuly/1125050,sierant-o-zyskach-murapolu.html

Dzięki za link.

W prywatnej rozmowie z kimś kto chciał kupić obligacje Murapolu zwracałem uwagę na sztuczny zysk Murapolu na grudniowej podbitce zależnej Abadon Real Estate.

OBS nie wiem czy interesujesz się Altusem, ale skoro znasz branżę dzięki Quercusowi to co myślisz o umowie dotyczącej połączenia Altusa z Esaliens TFI? Ci drudzy mają bardzo rozbudowany zespół obsługujący PPE i mają mocną pozycję na tym rynku (Esaliens ma 16% aktywów rynku PPE) i ta mocna pozycja będzie pomagać w pozyskiwaniu tych samych firm do PPK:

https://www.esaliens.pl/pl/aktualnosci/2017/10/najstarsze-ppe

Główny problem z PPK to jak na tym zarobić?

Zapowiadane prowizje za zarządzanie są tak niskie, że może się okazać, że tylko nieliczne TFI zdecydują się w to wejść.

Co do TFI to jest to segment mocno obciążony ryzykami związanymi z MIFID II – dystrybucja i obniżenie prowizji.

Altus dodatkowo jest zamieszany w GetBack – chociażby przez niezrozumiałą cenę sprzedaży EGB.

Słuszna uwaga z tą wysokością prowizji – wg projektu ustawy opłata za zarządzanie ma wynosić max. 0,6%, z czego 0,5% będzie niezależne od wyniku – to znacznie niżej niż w tradycyjnych funduszach. Tutaj będzie się liczyć wielkość aktywów pod zarządzaniem, bo tylko najwięksi wyżyją z takiej składki, więc konsolidacja jest krokiem w dobrym kierunku.

Co do MIFID II, to czy wiadomo kiedy zakończy się proces implementacji tej dyrektywy? Jedyne info, jakie znalazłem to takie, że prace wciąż trwają i pierwotny deadline 3 stycznia 2018 roku nie został dotrzymany.

Co do sprzedaży EGB, to ciężko wyrokować czy Altusowi coś się stanie z tego powodu. Podejrzewasz korupcję podczas procesu sprzedaży EGB Getbackowi czy jakieś inny scenariusz?

Nie ma jeszcze ostatecznych rozwiązań MIFID II, dlatego niepewność jest dla kursu gorsza od faktu.

Co do EGB to podejrzewam, że to był jakiś dodatkowy deal. Może rozliczenie za inne usługi, a może niestety wyprowadzenie kasy z GetBacka. Może prokuraturze uda się to ustalić, choć praktyka pokazuje, że jest to trudne do udowodnienia.

Faktoring sam w sobie jest mega sprawą, ale firmy nie znam, więc nie wiem, co oferują ja korzystam w innej firmie

Też mam podobne odczucia, a mogę spytać gdzie konkretnie korzystasz, bo rozglądam się ostatnio po ofertach

Kryptoreklama (w formie niby rozmów na forum) zostanie usunięta.

A skąd wiadomo, że w I kw ponieśli koszty prowizji od umów faktoringowych za IV kw oraz koszty przygotowań do ekspansji zagranicznej? Jakie to kwoty i gdzie je można znaleźć w sprawozdaniu?

z rozmowy ze spółką

Polecacie jakiś tekst, z którego mógłbym się nauczyć jak ten faktoring działa i w ogóle o co w nim chodzi? Żebym dość dużo się dowiedział, a nie pogubił też w języku

Wrzuć w google faktoring

Pojawiła się istotna informacja fundamentalna ws. LeaseLink:

http://www.poradnikbiznesu.info/e-biznes/leasing-jako-metoda-platnosci-w-e-commerce

"Już za chwilę nie w sklepie, a w bramce płatności Przelewy24 będzie dostępna płatność leaselinkiem, co pozwoli wykorzystywać naszą usługę merchantom bez konieczności bezpośredniej integracji z ich e-sklepem."

Przelewy24 mają 75 tys. zarejestrowanych partnerów.

co więcej: https://fintek.pl/przelewy24-juz-na-amazonie/

Robi się ciekawie..

Jak będziesz kasował wpisy, to chyba coś nie za bardzo.

?