POLWAX – Future nadchodzi

Polwax to jeden z głównych europejskich producentów parafin. Produkty trafiają głownie do branży świecowo-zniczowej.

Jednak ambicją spółki jest rozwój parafinowych produktów przemysłowych, które zgodnie z ogłoszoną w 2015 roku strategią mają stanowić ponad 50% sprzedaży w 2020 roku (strategia).

Rynek świec i zniczu jest bardzo sezonowy – sprzedaż głównie we wrześniu i październiku, co związane jest ze Świętem Wszystkich Świętych i tradycją zapalania zniczy na grobach, co jest polską tradycją występującą w niewielu krajach. Rynek jest stabilny i trudno tu liczyć na wzrosty.

Dlatego główny nacisk jest na rozwój produkcji dla przemysłu. Masy parafinowe znajdują zastosowanie jako środki przeciw pyleniu, impregnaty, komponenty smarów, komponenty zwiększające odporność na ścieranie, środki do powlekania żywności (owoce, sery), środki antykorozyjne.

Projekt ten otrzymał nazwę Future, gdyż ma być kluczowym dla przyszłości spółki.

źródło: POLWAX

26.09.2016 Zarząd podjął decyzję o realizacji projektu Future (link). Projekt ma kosztować 123,6 mln zł i ma być finansowany środkami własnymi i kredytem. Zawarta została umowa kredytowa z ING Bank Śląski na kwotę 6,5 mln EUR i 68 mln zł. Zatem na środki własne przypada ok. 27 mln zł. NWZA w dniu 27.10.2016 r. zatwierdziło zastaw na aktywach spółki jako zabezpieczenie kredytu.

Podstawowym elementem projektu jest budowa instalacji odolejania rozpuszczalnikowego w oparciu o licencję Thyssen-Krupp UHDE o

zdolności produkcyjnej 30 tys. ton rocznie.

zdolności produkcyjnej 30 tys. ton rocznie.

W czerwcu spółka kupiła 1,2 ha terenu przylegającego do obecnego zakładu w Czechowicach-Dziedzicach, na której ma być zrealizowana inwestycja.

Zatem projekt Future ruszył. Planowane zakończenie – grudzień 2019 rok.

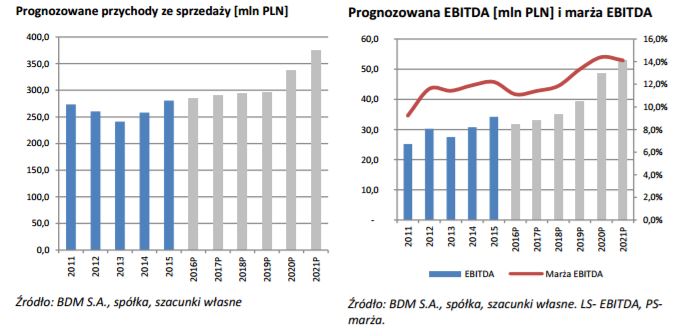

Analitycy DM BDM w swojej rekomendacji z 21.11.2016 roku podali swoją prognozę przychodów i EBITDA po uruchomieniu nowej instalacji (link).

Jak widać udana realizacja projektu Future to znaczny skok dla spółki.

I uwzględniając ten projekt analitycy DM BDM i mBank DM wydały niedawno rekomendacje kupuj.

DM BDM wycena 21,6 (link)

mBank DM wycena 25,95 (link).

A co do czasu zakończenia projektu?

W 2016 roku istotnie zmienił się akcjonariat spółki. Swoje akcje sprzedał fundusz private equity Krokus i obecnie kontrolę nad spółkę sprawują TFI i OFE oraz Zarząd.

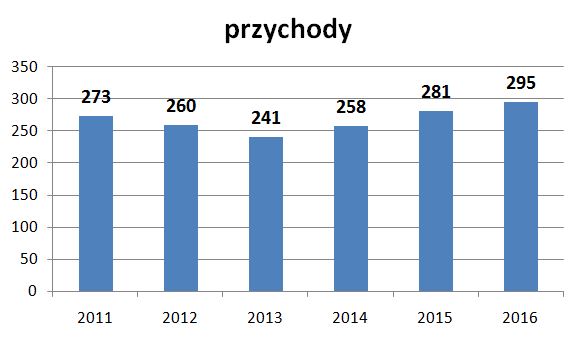

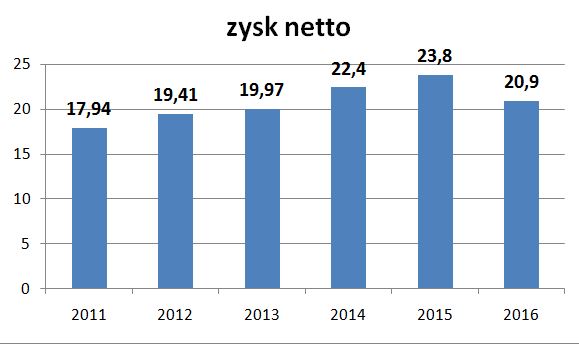

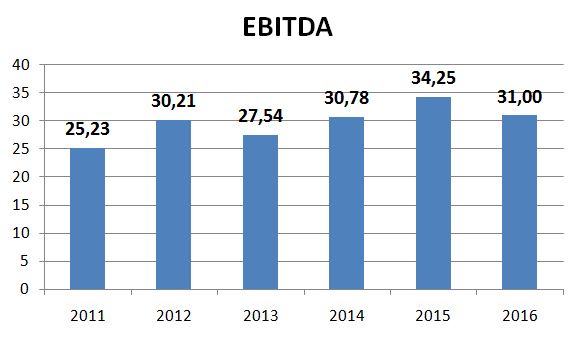

Spółka osiąga stabilne wyniki z EBITDA ok. 30 mln zł. W ogłoszonych ostatnio wstępnych wynikach za 2016 rok (link) przychody wyniosły 294,6 mln zł, EBITDA 31,0 mln zł i zysk netto 20,9 mln zł.

Rynek oczekiwał trochę wyższych wyników po dobrym raporcie po 3 kwartałach, stąd korekta w ostatnich dniach kursu. Tłumaczenie jest takie: „Główną przyczyną spadku marży były wyprzedzające spadki cen wyrobów gotowych w stosunku do cen surowca. Polwax jest spółką produkcyjno – handlową, z konieczności utrzymującą poziom zapasów surowca odpowiadający 2- 3 miesięcznej produkcji. Zdarza się, że surowiec jest kupowany po cenie wyższej – niż ta, za jaką jest dostępny w dniu sprzedaży wytworzonych produktów.” (link).

W 2016 roku ilościowy obrót był wyższy o 1 345 tony, tj. 2,3% Wielkość sprzedaży wyrobów parafinowych w 2016 roku wyniosła 59 722 ton, z czego 14 626 ton stanowiła sprzedaż eksportowa.

W 2016 roku ilościowy obrót był wyższy o 1 345 tony, tj. 2,3% Wielkość sprzedaży wyrobów parafinowych w 2016 roku wyniosła 59 722 ton, z czego 14 626 ton stanowiła sprzedaż eksportowa.

W raporcie za III kw. (link) spółka zwracała uwagę na nadpodaż surowca – gaczy parafinowej, co analitycy mBanku DM oceniają jako pozytywny czynnik, który obniży i ustabilizuje cenę surowca. Ale też raport zwraca uwagę na większą aktywność importerów parafin z Chin.

Polwax jest dostawcą zniczy do Biedronek. Na 2017 rok ustalona została dostawa na ok. 69 mln zł (link) w porównaniu do ok. 60 mln zł w 2016 r.

Polwax w 2015 roku przyjął politykę dywidendową zakładającą wypłatę 30%-50% zysku dla akcjonariuszy. Obecność inwestorów finansowych na pewno jest presją do wypłat dywidend, ale biorąc pod uwagę konieczność finansowania projektu Future bardziej prawdopodobna jest wypłata 30% zysku, co dałoby stopę dywidendy 3,5%. Choć ryzyko rezygnacji z dywidendy istnieje.

Podsumowanie

Polwax to spółka generująca stabilne wyniki, jednak udana realizacja projektu Future spowoduje istotną zmianę profilu i skokowy wzrost przychodów i zysków. Ale to perspektywa 2020 roku.

Wygląda na to, że na polwaxie ostatnia rekomendacja była napisana na zlecenie sprzedającego akcje. Tak to wygląda z boku.

Dobra analiza. Pozdrawiam