Pepees – świetne wyniki

Dziś PEPEES podał wstępne wyniki za 2016 rok potwierdzając to, co już o tej spółce napisałem (wstępne wyniki, wpisy o Pepees).

Spółka znajduje się w portfelu 'Spółki z górnej półki' (portfel)

Do portfela została wybrana w oczekiwaniu na dobre wyniki IV kw.:

„Rozwój eksportu zwiększa sprzedaż i poprawia rentowność (szczególnie przy obecnych kursach).

Dodatkowo niskie ceny ziemniaków powinny wpłynąć na zmniejszenie kosztów surowca i wyższe wyniki zarówno w IV kw., jak i 2017 roku.” (link)

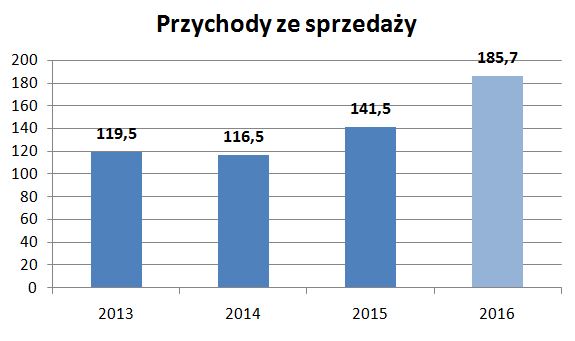

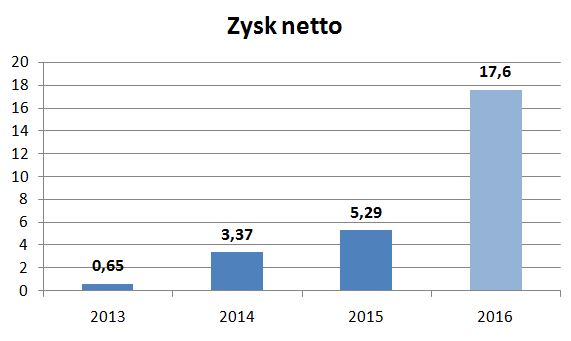

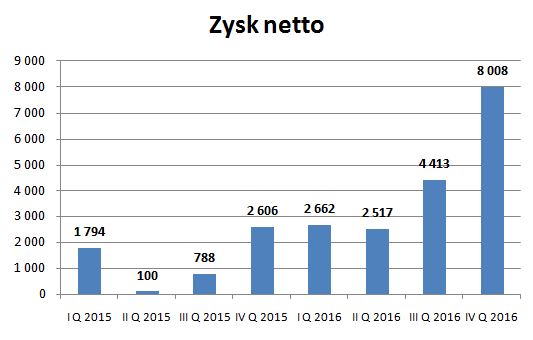

Przychody skonsolidowane w 2016 roku wyniosły 185,7 mln zł (+31%), a zysk netto 17,6 mln zł (+232%).

W informacji o wynikach można przeczytać:

„Zarząd Spółki wyjaśnia, że odnotowany w 2016 roku znaczny wzrost zysku wystąpił m.in. dzięki większej sprzedaży, w tym zwłaszcza eksportu oraz zwiększonej produkcji w stosunku do analogicznego okresu roku ubiegłego oraz dzięki uzyskaniu dochodu z tytułu sprzedaży pozyskanych w tym roku świadectw efektywności energetycznej.„

Potwierdza się zatem wpływ eksportu na wyniki. W raporcie rocznym (będzie 20.03) można będzie sprawdzić ile dała sprzedaż świadectw efektywności energetycznej.

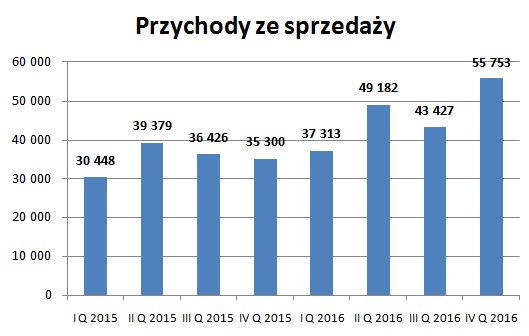

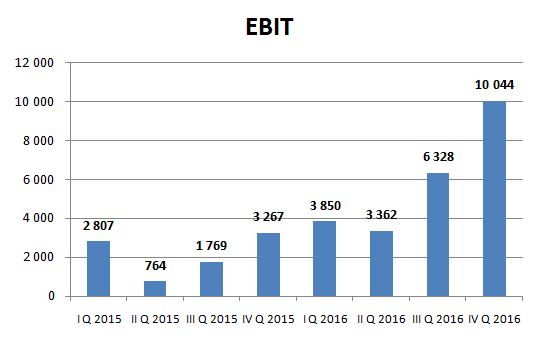

Ale i tak patrząc na wyniki kwartalne widać rekordowe przychody i zyski w IV kw.

Po tak dobrych wynikach można zastanawiać się, co będzie w 2017 roku.

Po pierwsze istotny jest rosnący eksport skrobi, co przy stabilnym popycie w Polsce pozwala Pepeesowi na wzrost przychodów.

Wypowiedź Wiesława Dzwonkowskiego z Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej (link): „W sezonie 2016/2017 wyprodukowano w Polsce rekordową ilość skrobi ziemniaczanej, bo blisko 200 tys. ton. Ponieważ krajowy popyt na skrobię jest stały, w granicach 70 – 80 tys. ton, ratunkiem dla producentów był eksport, rekordowy w tym sezonie. Już udało się wyeksportować ok. 100 tys. ton tego produktu.”

Po drugie wysokie zbiory ziemniaków w Polsce powodują, że nie powinno być problemu z surowcem (link):

„Całkowite zbiory ziemniaków w Polsce w 2016 roku oceniono na 8,8 mln ton. Choć według niektórych prognoz krajowa produkcja miała przekroczyć poziom 9 mln ton, to uzyskany wynik jest i tak o prawie 40% większy od zbiorów z 2015 r.”.

Po trzecie ceny ziemniaków w hurcie są na niskim poziomie (link1, link2):

„Całkowite zbiory ziemniaków w Polsce w 2016 roku oceniono na 8,8 mln ton. Choć według niektórych prognoz krajowa produkcja miała przekroczyć poziom 9 mln ton, to uzyskany wynik jest i tak o prawie 40% większy od zbiorów z 2015 r.”.

Po trzecie ceny ziemniaków w hurcie są na niskim poziomie (link1, link2):

„Ceny ziemniaków w Polsce pozostają niskie (…) Na rynkach hurtowych średni poziom cen ziemniaków w końcu roku wynosił 0,48 zł/kg, a na przełomie stycznia i lutego br. 0,56 zł/kg wobec 0,76 zł/kg w analogicznym okresie 2016 r”.

Po czwarte konkurenci w Europie zachodniej mają wysokie ceny ziemniaków, a eksport ziemniaków z Polski jest mocno ograniczony przez konieczność przeprowadzania badań fitosanitarnych.

„Ceny ziemniaków na zachodnioeuropejskich rynkach utrzymują się na bardzo wysokich poziomach.” (link)

„Od 2004 roku nałożona jest na polskie ziemniaki kwarantanna. Eksport wiąże się z szeregiem kontroli które wręcz go uniemożliwiają.” (link)

To wskazuje na dużą szansę dla Pepeesu na bardzo dobry 2017 rok.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych. Są to moje subiektywne szacunki bazujące na czynnikach, które mogą się nie spełnić.

Gratuluję świetnego typu. Tym bardziej, że został poparty solidną analizą otoczenia rynkowego.

Dzięki.

OBS a patrzyles na Vantage ?

To ja chyba przytrzymam ten pepees a nawet dokupie jak bedzie okazja 😀

Wyniki potwierdzają rozwój grupy – zwiększają skalę działalności, wykorzystują i powiększają bazę terenów pod inwestycje.

Mają już sporo sprzedanych mieszkań, a przychód z nich pojawi się w 2017 roku.

Jak się popatrzy na poszczególne pozycje rzis to jest znaczna poprawa.

W sumie o Vantage niedawno napisałem i raport za IV kw. nie zmienia nic w obrazie grupy.

dzieki obs,

kurde najwieksza wtopa tych wynikow to zdecydowanie

AILLERON wystrzelil pieknie 😀

Moge zapytać z ciekawości czy posiadasz akcje jakiegoś banku ?

Nie mam. Skupiam się na mniejszych spółkach.

Gratuluje analizy PEPEES. Dzieki rowniez za biezaca analize PEPEES w ciagu ostatnich miesiecy po kazdych istotnych danych naplywajacych ze spolki !

L.

Ceny surowca niskie, sprzedaż wystrzliła do góry. Brawo za dobrą analizę spółki!

moge prosić o analizę Mennicy Skarbowej MNS ?

Świetny IV kw. – pytanie, czy to stała tendencja, czy jednorazowy strzał. Wyniki roczne ładnie się poprawiają.

Dlaczego ludzie kupują złoto inwestycyjne?

1) Bo nie umieją posługiwać się instrumentami pochodnymi – inwestycje w fizyczne złoto to większe koszty niż w pochodne.

2) Bo chcą zabezpieczyć się na niepewne czasy i posiadać fizyczne złoto.

Na świecie niepewność może rosnąć – coraz większa popularność ruchów narodowych w Europie spowoduje rosnące poczucie zagrożenia u ludzi.

Ale i tak kluczowy jest kurs złota – jeśli rośnie to popyt jest duży, jak spada nie. Tu nie będę się wypowiadał, bo nie wiem.

Konkurencja spora – mennic i pośredników wyrosło mnóstwo. Rosnąca sprzedaż świadczy o budowaniu pozycji na rynku.