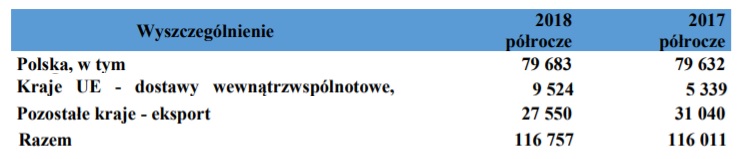

Pepees odczuł skutki umocnienia PLN wobec USD w poprzednich kwartałach. Spadła sprzedaż do Azji. W I półroczu przychody wyniosły 116,8 mln zł (+0,6%), a zysk netto 7,5 mln zł (-10%) (

link). Niestety zbiory ziemniaka zapowiadają się słabsze.

Pepees produkuje głównie skropię ziemniaczaną. Oprócz Pepeesu w grupie są jeszcze ZPZ Lublin i PPZ Bronisław, które również zajmują się przetwórstwem ziemniaków.

Do grupy trafiły w ostatnich latach biogazowania CHP Energy i Gospodarstwo Rolne PONARY.

Warto jednak wiedzieć, że GR PONARY kupione zostały od Michała i Maksymiliana Skotnickich – głównych akcjonariuszy za 11,7 mln zł. PONARY nie uzyskały w 2016 i 2017 roku żadnych przychodów. Jedynymi aktywami są grunty orne 425 ha, które dzierżawił wcześniej PEPEES. A za prawo dzierżawy 17-letnie zapłacił z góry w 2014 roku ponad 11 mln zł. W aktywach jednostkowych dalej wisi ponad 9 mln zł zaliczek do rozliczenia w kolejnych latach.

W styczniu 2017 roku spółka objęła ponad 50% udziałów w CHP Energia za 5,1 mln zł, a już na koniec roku dokonała odpisu na 4,35 mln zł (wartość firmy w skonsolidowanym). I trochę niepoważnie brzmi stwierdzenie, że to tylko zapis księgowy niepieniężny. No przecież spółka te 5 mln zł realnie rok wcześniej wydała.

CHP Energia w 2017 roku miała 2,76 mln zł straty, a kapitały własne wynoszą już -3,5 mln zł. Zarząd CHP Energia proponował w sprawozdaniu rocznym, że spółkę dokapitalizuje PEPEES poprzez pożyczkę podporządkowaną w kwocie nie mniejszej niż 3,2 mln zł. PEPEES już wcześniej udzielił spółce pożyczki i do tego poręcza jej kredyty.

Pewnym wytłumaczeniem słabej kondycji CHP Energy w 2017 roku jest awaria pierwotnej komory fermentacyjnej ograniczająca produkcję energii przez 5 miesięcy w 2017 roku. Spółka miała wystąpić do sądu o odszkodowanie od wykonawcy. Na razie w I półroczu 2018 roku strata CHP wyniosła 1,1 mln zł.

W akcjonariacie jest konflikt. Z jednej z strony Michał i Maksymilian Skotniccy, a z drugiej strony EPSILON FIZAN, który zaskarżył uchwały ostatniego WZA.

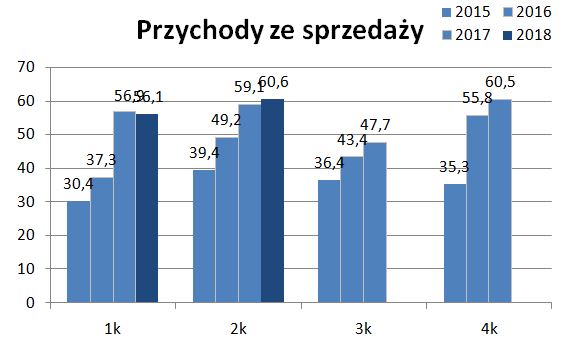

A teraz wróćmy do biznesu i wyników po I półroczu.

Przychody są na poziomie podobnym do tego sprzed roku. Wynika to z umocnienia PLN w tym okresie i ze spadku sprzedaży do krajów pozaeuropejskich (głównie Azja), które rozliczają się w USD.

Można zatem przypuszczać, że osłabienie PLN wobec USD z końca I półrocza może pozytywnie wpłynąć na sprzedaż zagraniczną.

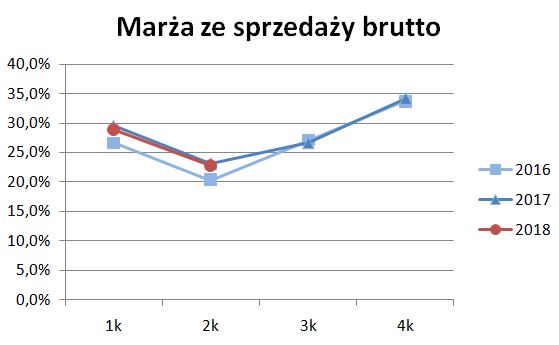

Marża ze sprzedaży brutto pozostała na poziomie analogicznym jak w 2017 roku.

Jednak wzrost kosztów ogólnego zarządu o ponad 15 % spowodował, że zysk ze sprzedaży spadł.

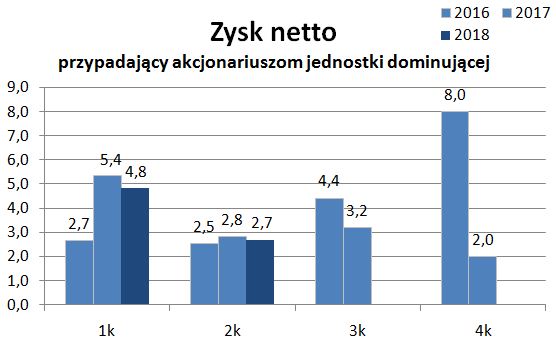

Niższe koszty odsetkowe i dodatkowe przychody finansowe wpłynęły jednak na to, że zysk netto przypadający akcjonariuszom jednostki dominującej był w II kw. tylko nieznacznie niższy.

W kontekście przyszłych wyników – oprócz pozytywnego osłabienia PLN w ostatnich miesiącach należy też spojrzeć na cenę i dostępność ziemniaków. A tu niestety nie ma dobrych informacji.

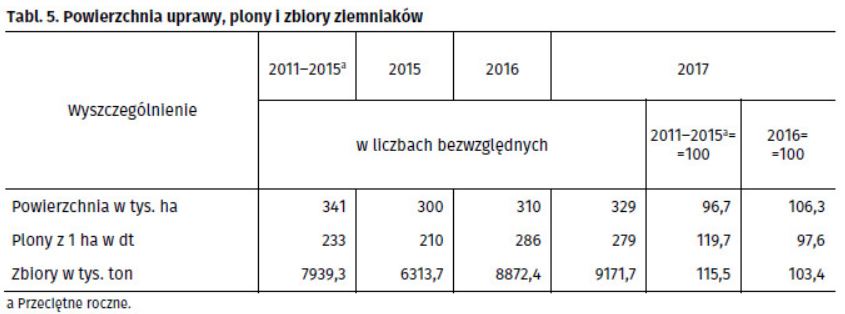

W latach 2016-2017 zbiory były bardzo dobre. W 2017 roku zebrano 9,2 mln ton.

źródło: GUS

Komisja Europejska szacuje (link), że w 2018 roku w UE plany ziemniaków będą niższe o 12% (w Polsce o 9,4%). To może oznaczać wyższe ceny podstawowego surowca.